ВТБ Онлайн

ВТБ Онлайн Как получать переводы через Система быстрых платежей

Система быстрых платежей (далее СБП) – сервис платежной системы, созданный Центральным банком РФ (Банком России), позволяющий производить оплату услуги по номеру телефона. СБП соответствует всем стандартам информационной безопасности.

Что такое Система быстрых платежей

Инструкции для подключения Системы быстрых платежей в разных банках

Получение оплаты по СБП от юрлица к физическому

Только с некоторыми банками, по ниже стоящему списку:

- Сбербанк

- ВТБ

- Газпромбанк (ГПБ)

- Райффайзен

- Альфа-банк

- Тинькофф

- Открытие

- МТС Банк

- Почта Банк

- Совкомбанк

- Россельхозбанк

- Промсвязьбанк

- Хоум Кредит Банк

- Московский Кредитный Банк

- Росбанк

Список банков с которыми сотрудничает приложение Джем Работа

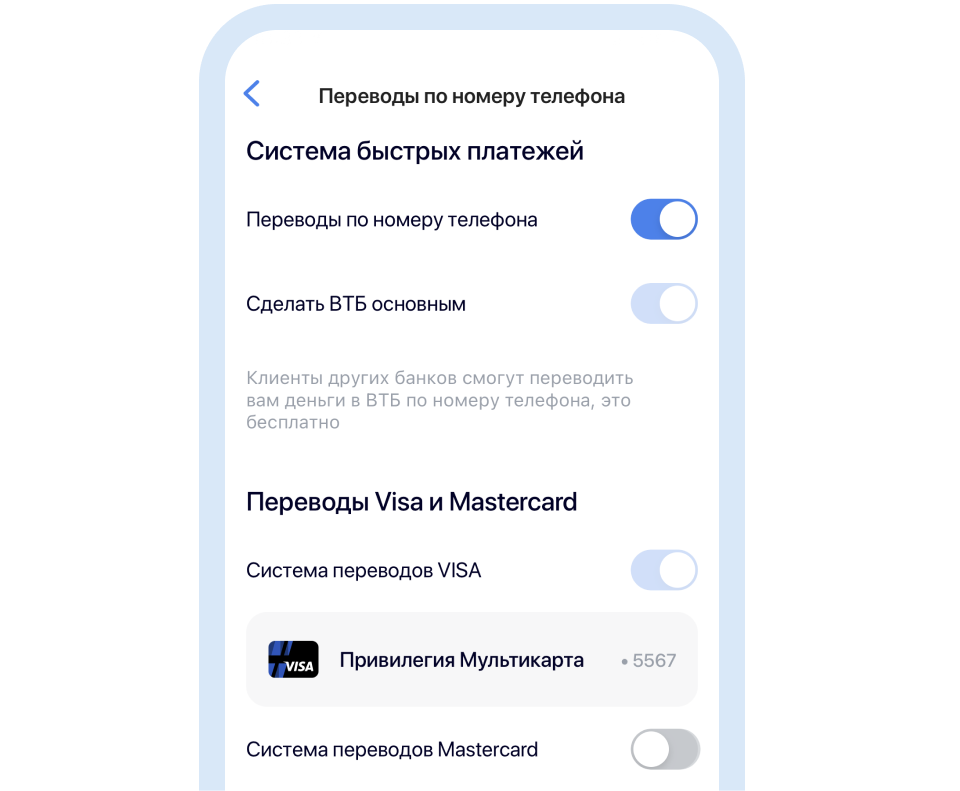

Как подключиться к Системе быстрых платежей

Шаг 1

- Войдите в приложение ВТБ Онлайн

Шаг 2

- Перейдите в раздел Услуги

Шаг 3

- В меню Сервисы выберите Получение переводов на ВТБ

Шаг 4

- Выберите пункты Переводы по номеру телефона и Сделать ВТБ основным для получения переводов на карту ВТБ

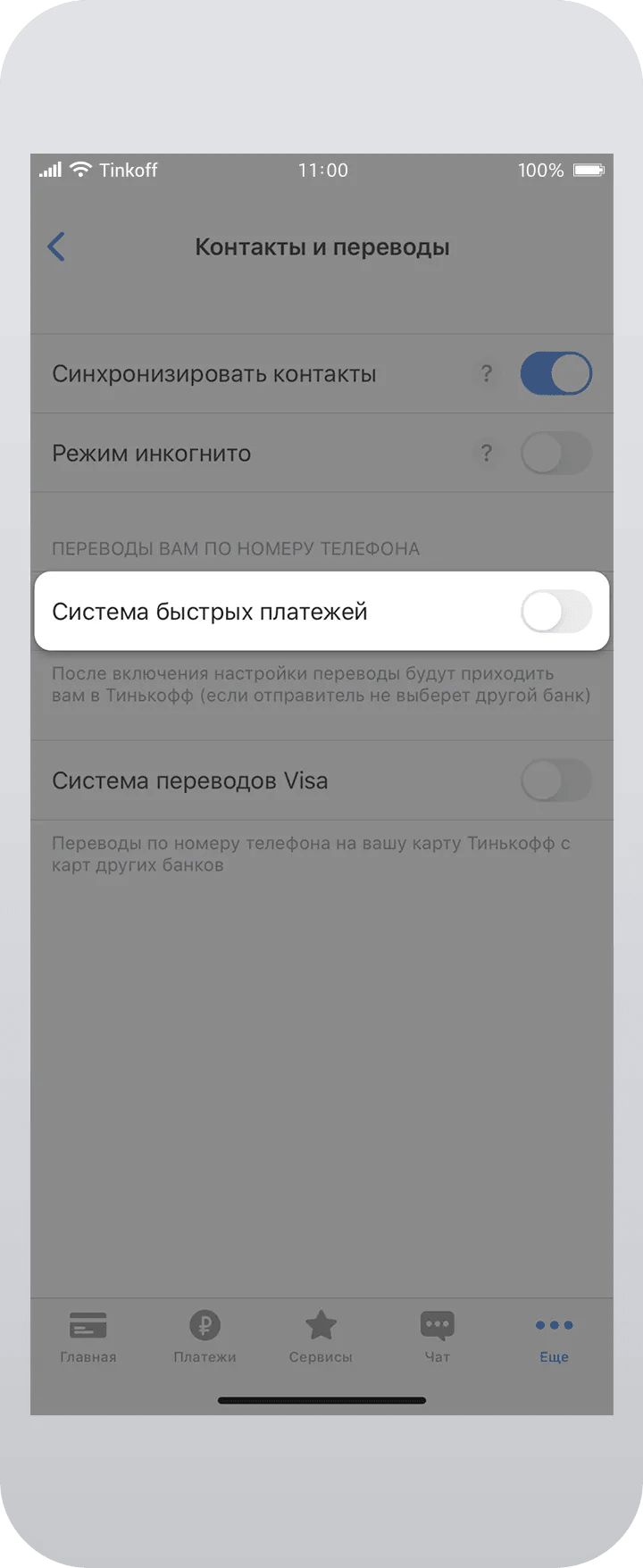

Как всегда получать переводы по Системе быстрых платежей на карту Тинькофф?

Чтобы получать переводы по СБП на счет Тинькофф по умолчанию, настройте это в приложении.

Шаг 1

- Переключите тумблер Система быстрых платежей и нажмите Подключить.

Шаг 2

- Подтвердите действие паролем из СМС.

Важно! Номер телефона, указанный при регистрации в приложении, должен быть подключен к СБП выбранного вами банка.

СБП — все о системе быстрых платежей

СБП расшифровывается как система быстрых платежей. Это совместный сервис Банка России и Национальной системы платежных карт. С помощью системы физические лица могут безопасно осуществлять межбанковские операции по номеру телефона.

Обновлено: 19 июля 2023

Что такое система быстрых платежей (СБП)

СБП — это совместный сервис Банка России и Национальной системы платежных карт (НСПК), запущенный в январе 2019 года на основании успешного опыта других стран.

С помощью системы физические лица могут безопасно осуществлять межбанковские операции по номеру телефона, направлять деньги самому себе в другой банк (запрашивать средства со своих счетов). Сервис также является удобным способом оплаты товаров и услуг по QR-кодам.

Отправка средств в российской системе быстрых платежей возможна в рублях РФ. Сервис работает круглосуточно, даже в выходные и праздничные дни. Деньги на счет получателя зачисляются мгновенно. Размеры комиссии при отправке средств через СБП в другой банк минимальные.

Главное отличие СБП от обычного перевода с карты на карту в том, что отправителю не нужно знать номер карты и ФИО получателя: только его номер телефона и банк. Перевести СБП по номеру карты нельзя: для этого есть отдельный сервис (p2p или card-to-card).

Система быстрых платежей — платная или бесплатная услуга?

Note: This text is a sample and may not contain accurate information about the Система быстрых платежей system. The markdown formatting has been applied to improve readability.

Подключение к системе быстрых платежей

СБП – это услуга, которая позволяет переводить деньги быстро и удобно. Чтобы подключиться к этой системе, нужно выполнить следующие шаги:

- Авторизация на сайте банка или в мобильном приложении.

- Перейти в раздел Профиль — Настройки — Платежи и переводы.

- Найти логотип СБП и активировать опцию для исходящих платежей.

- Установить приоритетный банк для получения денег по умолчанию.

- Сохранить настройки и подтвердить операцию.

Управление картами в СБП

Чтобы добавить карту в систему быстрых платежей, необходимо:

- Разблокировать приложение и перейти в раздел Карты и счета.

- Активировать опцию Приоритетная карта.

- Подтвердить операцию привязки карты.

Если нужно сменить приоритетный банк или карту, следуйте инструкции:

- Перейдите в раздел Профиль — Настройки — Платежи и переводы — СБП.

- Отметьте чекбокс у нужной опции.

- Сохраните изменения.

Таким образом, вы сможете легко управлять своими картами и банками в системе быстрых платежей.

Перевод денег через СБП

Система быстрых платежей позволяет осуществлять переводы между счетами разных банков по номеру мобильного телефона, привязанному к счету.

Перевод через СБП: шаги и инструкции

Чтобы совершить перевод через СБП, физическому лицу необходимо

Зайти в мобильное приложение (разблокировать экран при помощи кода-пароля, Touch ID или Face ID)

Перейти в раздел Платежи и переводы — По номеру телефона — Система быстрых платежей (СБП)

Указать счет списания, номер телефона получателя (можно выбрать контакт из списка на смартфоне)

Ознакомиться с информацией о комиссии и проверить реквизиты, так как вернуть деньги за неправильно отправленный перевод не получится

Дать согласие на транзакцию и нажать кнопку Перевести

На экране отобразится статус перевода. В случае успешного проведения операции, деньги поступят на счет и станут доступны получателю в течение 10-15 секунд

Как убедиться, что перевод прошел успешно

Перед отправкой денег необходимо убедиться, что получатель подключен к СБП. Проверить это можно в настройках интернет-банкинга или приложения.

Все транзакции отображаются во вкладке История. Можно проверить статус платежа и посмотреть расшифровку, а также узнать, сколько пользователь перевел денежных средств за отчетный период.

Запросить деньги через СБП

Чтобы запросить деньги со своего счета в стороннем банке и пополнить карту через систему быстрых платежей, потребуется:

В главном меню выбрать раздел Платежи и переводы — Пополнение счета через СБП

Указать банк, из которого запрашиваются деньги, сумму и сообщение (опционально)

Проверить корректность введенных данных и подтвердить операцию. Через несколько минут после подтверждения средства будут зачислены на счет или поступит запрос на подтверждение в приложении банка-отправителя

Подтвердить операцию путем ввода одноразового пароля из SMS или Push-сообщения

Оплата товаров и услуг через СБП

Чтобы оплатить товар, услугу или заказ, необходимо:

Выбрать меню Платежи и переводы — Оплата по QR-коду

Навести камеру на QR или выбрать изображение кода из галереи смартфона

Скорректировать реквизиты и сумму (при необходимости), и нажать кнопку Оплатить

Подтвердить операцию путем ввода пароля из SMS или Push-уведомления

Через СБП можно оплачивать разные покупки по QR-кодам, включая топливо, коммунальные платежи, продукты и другие услуги. Также, можно погасить платеж по кредиту или займу через систему быстрых платежей.

Если перевод через СБП не дошел получателю, обратитесь в банк отправителя.

Не пришли деньги через СБП: что делать

Если вы столкнулись с задержкой перевода, то необходимо еще раз проверить реквизиты платежа. Возможно, вы ошиблись при указании номера телефона получателя, и перевод не прошел проверку.

Если получатель был указан неправильно, то для решения этой проблемы отправителю придется обратиться в свой банк, из которого была совершена транзакция. СБП блокирует транзакции на несуществующие номера телефона. В этом случае ошибочный перевод будет возвращен на карту или счет пользователя автоматически. В противном случае единственный способ вернуть деньги – попробовать договориться с получателем: гарантий возврата средств никто не даст.

Если в мобильном приложении при выборе опции Переводы — СБП отображается ошибка К сожалению, операция не может быть выполнена в данный момент. Повторите Ваш запрос через некоторое время, то, возможно, у отправителя не подключен SMS-Банк. Часто с такой проблемой сталкиваются пользователи Сбербанка Онлайн. В этом случае необходимо активировать услугу в ближайшем отделении обслуживающего банка (при себе иметь паспорт и телефон). Также подобная ошибка возникает при попытке перевода средств через СБП с валютного счета или кредитной карты.

Если после заполнения платежных реквизитов и нажатия на кнопку Продолжить в приложении отображается popup с текстом: Истекло время ожидания, оформите перевод повторно, то нужно заново ввести данные и повторить попытку.

Если реквизиты введены правильно, и приложение не выдает ошибку (то есть операция проведена успешно, но деньги не пришли), то необходимо оперативно позвонить на горячую линию обслуживающего банка для решения возникшего вопроса.

В работе сервиса периодически наблюдаются технические сбои

В работе сервиса периодически наблюдаются технические сбои, по причине которых система быстрых платежей может быть временно недоступна. Вот почему скорость обработки операции и срок зачисления может составлять от нескольких минут до трех рабочих дней. Поэтому, если деньги не поступили на счет сегодня, не во всех случаях стоит бить тревогу.

Лимиты переводов в системе

Банк России обязал кредитные учреждения соблюдать условия при определении комиссии и ограничений по системе быстрых платежей в сутки и в месяц. Чтобы понять, будет транзакция платной или нет, нужно посмотреть лимиты:

- Бесплатный лимит не может быть ниже 100 000 рублей в месяц (без комиссии). Цена за услугу в случае превышения составляет 1 500 рублей от каждой транзакции. При этом банки берут не более 1 500 рублей.

- Суточный лимит переводов – 150 000 рублей. Минимальная сумма не регламентирована (чаще всего она составляет 10 рублей за каждую операцию).

Каждый отдельно взятый банк самостоятельно решает, сколько средств можно перевести в месяц, в рамках общих лимитов. Максимальная сумма без комиссии составляет 100 000 рублей в месяц для каждого отдельно взятого банка. Обновление месячного лимита происходит один раз в месяц.

Максимальная сумма одной транзакции (без учета комиссии) не может превышать 600 000 рублей, причем банки-партнеры могут наложить дополнительные ограничения. Информацию о тарифах по СБП для физических лиц нужно заранее уточнить на сайте банка – эмитента карты.

Обратите внимание! Банк России решил увеличить лимит переводов через систему быстрых платежей с 600 000 до 2 000 000 рублей. Информация содержится в норме опубликованного проекта положения «О платежной системе Банка России».

Узнать остаток лимита можно в банке-отправителе. Некоторые кредитные организации внедрили в мобильные приложения для перевода денег автоматическое отображение остатка лимита (например, в Альфа-Банке). Сумма отображается в нижней части экрана, в форме оформления перевода. В других учреждениях (например, в Сбербанке) требуется обращаться в Службу поддержки пользователей в чате или по номеру колл-центра.

Список банков-участников

Банки, которые входят в систему быстрых платежей, представлены на официальном сайте. В списке банков-участников – 203 кредитных учреждения. В перечень вошли системно значимые – Сбербанк, ВТБ, ЮниКредит, Совкомбанк, Альфа-Банк, МКБ, Открытие, РосБанк, Тинькофф, Промсвязьбанк, Райффайзенбанк, Россельхозбанк, а также менее крупные банки, включая Сетелем, Локо-Банк и Новикомбанк.

Список банков-участников СБП

СБП для юридических лиц

Юридические лица могут принимать через систему быстрых платежей входящие переводы – оплату товаров и услуг по QR-кодам. Функция исходящих транзакций на счета третьих лиц с расчетного счета через СБП для них временно недоступна.

Обратите внимание! Российские банки уже запускают переводы между юрлицами через СБП. Первыми этот функционал начали тестировать ДелоБанк, Райффайзенбанк и Точка.

СБП подходит юр. лицам для приема переводов в интернет-магазинах и в традиционных розничных точках. Функционал сервиса по достоинству оценят представители малого бизнеса, ИП и самозанятые, которые работают на себя, и у кого уже есть статус плательщика налога на профессиональный доход (НДП). Чтобы воспользоваться системой быстрых платежей, нужно подать соответствующее заявление в банк. Комиссия будет примерно в 3–5 раз ниже, чем по эквайрингу

Платежи на счета юр. лиц и ИП облагаются комиссией в размере до 0,7%, в зависимости от сферы деятельности. Это требование Центрального банка РФ. Минимального предела нет: банки устанавливают лимиты по СБП самостоятельно. В некоторых банках предусмотрена пониженная комиссия для продуктовых магазинов, аптек, страховых компаний и других организаций. Это значит, что условный предприниматель с доходом 150 000 рублей в месяц может сэкономить до 30 000 рублей в год только на комиссии, если принимать платежи от клиентов.

Обратите внимание! С 1 июля 2021 года до 1 июля 2022 года малому и среднему бизнесу полагается компенсация затрат на банковские комиссии через СБП. Доклад банки должны были предоставить до 15 декабря 2021 года. Таким образом, можно рассчитывать на возврат комиссии (принимать платежи пока что можно бесплатно). Возмещение затрат по комиссиям СБП осуществляется в полном объеме.

Плюсы СБП

Система быстрых платежей открывает пользователю богатый функционал и дает множество преимуществ. В чем же выгода?

Главными преимуществами являются сроки перевода – деньги «идут» 15 секунд по регламенту Центробанка – и минимальная комиссия. Средства поступают на счет и становятся доступными получателю моментально. В редких случаях деньги идут через СБП в течение 1-3 дней.

Преимущества системы быстрых платежей:

Минусы и подводные камни СБП

У системы быстрых платежей есть как свои плюсы, так и минусы. В чем же подвох?

Главная опасность в том, что отменить проведенные операции перевода невозможно. Нужно внимательно проверять реквизиты и комиссию.

Подводные камни СБП:

До конца не ясно, какие тарифы установит Центробанк в будущем (стоит ли ожидать увеличения комиссии)

Еще один недостаток СБП и риск в том, что мошенники нашли брешь в системе. Из-за уязвимости мобильного банка злоумышленники потенциально могут получить информацию о чужих счетах (связь номера телефона, имени, отчества, счета в конкретном банке) и вывести деньги путем перебора номеров. Чтобы избежать проблем с несанкционированным доступом к личному кабинету, необходимо более тщательно подходить к вопросу конфиденциальности в сети: не оставлять номера телефона на открытых страницах в социальных сетях, не размещать фото банковской карты и паспорта, не сообщать персональные данные третьим лицам и не оставлять их на сомнительных ресурсах.

Стоит ли подключать систему быстрых платежей

Подключаться или нет к сервису – личный выбор каждого. В любом случае, это удобный и полезный инструмент, если соблюдать правила пользования сервисом при осуществлении переводов, понимать цели и задачи сервиса, и свои собственные.

Чтобы сделать окончательный выбор, физлицу необходимо:

Для предпринимателя сервис в ряде случаев – еще один способ сэкономить на комиссии за прием платежей.