ВТБ Онлайн

ВТБ Онлайн Аккредитив: современный инструмент для безопасных сделок

Аккредитив – это гарантия расчетов между покупателем и продавцом, который становится все более популярным инструментом заключения сделок на различных рынках. Клиенты СберБанка успешно используют аккредитивы для покупки недвижимости, услуг по ремонту, предметов искусства, яхт, лекарств, оборудования, долей в бизнесе, и даже для выплаты гонораров боксерам после матча. Давайте разберем особенности сделок с аккредитивами вместе с Евгением Кравченко, директором управления торгового финансирования СберБанка, и Сергеем Паламарчуком, руководителем транзакционного бизнеса ЦИАН.

Для чего нужен аккредитив и где его применяют?

Евгений Кравченко: В сделках, где стороны не доверяют друг другу, аккредитив позволяет банку выступить гарантом для всех участников сделки, обеспечивая проведение сделки по равным условиям для всех. Сегодня аккредитивы могут использоваться на различных маркетплейсах, включая рынки недвижимости и продажи автомобилей. Мы видим необходимость защиты как покупателя, так и поставщика продукции. Например, при заказе продукции у нескольких поставщиков, аккредитив позволит оплатить продукцию только после того, как она будет получена и проверена на качество. Также он обеспечит поставщиков, гарантируя им моментальное получение оплаты при доставке товара.

Как работает аккредитив на рынке недвижимости?

Сергей Паламарчук: При покупке недвижимости покупатель и продавец могут использовать аккредитив для обеспечения безопасности сделки. Банк открывает счет аккредитива на счете продавца, на который покупатель переводит денежные средства. И тот, и другой, могут быть уверены в том, что деньги будут переведены только после регистрации прав собственности на недвижимость.

Процесс оформления аккредитива в СберБанке

Евгений Кравченко: Клиенты могут выпустить аккредитив онлайн, но в случае необходимости структурирования сделки или консультации, центры структурирования работают круглосуточно. Наши специалисты помогут провести даже самую сложную сделку с использованием аккредитива, минимизируя риски. Клиенты также могут отслеживать статус по аккредитиву через онлайн-банкинг. Благодаря большой клиентской базе и внутренним сделкам, СберБанк может предоставить отличный сервис и провести сделку максимально быстро.

Сделки с использованием аккредитива в недвижимости через ЦИАН

Как провести сделку по покупке недвижимости через аккредитив в ЦИАН?

Сергей Паламарчук: Для этого продавцу и покупателю, клиентам нашего агента по недвижимости, необходимо выпустить усиленную электронно-цифровую подпись и подготовить все документы.

Агент их проверяет и загружает в наш сервис. В системе ЦИАН.Сделка агент открывает в СберБанке аккредитив на имя продавца. Покупатель перечисляет денежные средства. Они не попадут к продавцу до момента, когда сделка будет заключена.

Продавец видит, что деньги есть и можно начинать сделку. ЦИАН получает информацию о регистрации и по защищенному каналу передает подтверждающий пакет документов в СберБанк. СберБанк видит этот пакет и переводит денежные средства со счета аккредитива продавцу.

Все это делается дистанционно, не нужно ходить в банк и иногда даже видеться друг с другом, если сделки межрегиональные.

Расскажите про интересные сделки с использованием аккредитива

Евгений Кравченко: Если говорить о сделках с недвижимостью, то интересный пример с покупкой квартиры в Санкт-Петербурге, у которой было пять собственников. Это коммунальная квартира, и покупатель с помощью риелтора договаривался отдельно с каждым продавцом.

Для покупателя было важно, чтобы продавцы не знали, сколько покупатель платит каждому из них, поэтому существовало пять разных договоренностей по одной квартире.

Использование аккредитива позволило каждому продавцу получить свою долю, о которой он договорился с покупателем. А покупателю – расстаться со своими деньгами только тогда, когда условия были выполнены всеми сторонами.

У нас неоднократно проводились сделки по приобретению картин и других предметов искусства. Клиент расставался со своими деньгами только после получения сертификата о подлинности или о соответствии товара необходимым требованиям. Владелец же товара понимал, что, когда он расстанется со своим товаром, он получит деньги от банка.

Как малый бизнес может использовать этот продукт?

Евгений Кравченко: Представьте индивидуального предпринимателя, который строит кафе. Ему нужно закупить оборудование: кофе-машины, холодильники, витрины. Часто это импортное оборудование, поэтому он должен заплатить аванс, а получить товары сможет только через какое-то время.

Аккредитив позволяет снять риски при реализации такой сделки. Поэтому мы уже делаем огромное количество сделок с клиентами малого бизнеса и видим большой потенциал для дальнейшего роста клиентской базы в этом сегменте.

*На правах рекламыПАО Сбербанк

В чем выгода для продавца и покупателя

мая 2023

Гарантированная безопасность сделок с аккредитивом

Сделки могут быть гарантированно безопасными, если вы используете аккредитив. Это особенно важно, когда вы заключаете сделку на крупную сумму или с новым партнером. С аккредитивом можно не бояться, что партнер пропадет и оставит без денег или продукции. Директор Управления торгового финансирования Сбербанка Евгений Кравченко рассказал, когда аккредитив полезен и как его открыть.

Что такое аккредитив?

Это порядок расчётов по договору, при котором банк выступает посредником между продавцом и покупателем. Работает так: стороны контракта предусматривают в договоре расчёты через аккредитив. Затем покупатель вносит деньги на отдельный счёт, банк замораживает их на определенный срок, а после исполнения контракта банк проверяет выполнение условий сделки и перечисляет деньги продавцу. Проще говоря, аккредитив — это обязательство банка заплатить по сделке при выполнении условий договора.

Кто может воспользоваться аккредитивом?

С помощью аккредитива может расплачиваться кто угодно: компании любого размера, индивидуальный предприниматель или физическое лицо.

В каких случаях аккредитив особенно полезен?

На практике аккредитив чаще используют, когда речь идет о крупных сделках и нужно подстраховаться, чтобы не потерять большую сумму денег. Но аккредитив можно открыть при любой сумме и по любому договору.

Популярные случаи использования аккредитива

| Случаи использования |

|---|

| Купля-продажа коммерческой недвижимости |

| Купля-продажа бизнеса или доли в ООО |

| Поставка продукции, оборудования, другого движимого имущества |

Купля-продажа коммерческой недвижимости

Индивидуальный предприниматель продает компании помещение. Они договорились рассчитаться через аккредитив. Покупатель вносит оплату на отдельный счет в банке. После регистрации в Росреестре банк перечислит эти деньги продавцу. Если регистрация по каким-либо причинам не происходит и сделка срывается, деньги возвращаются покупателю.

Купля-продажа бизнеса или доли в ООО

Одно юридическое лицо решило продать 100% доли в ООО другому юрлицу с оплатой через аккредитив. Стороны подписывают договор купли-продажи доли с условием оплаты через аккредитив по предъявлению продавцом выписки из ЕГРЮЛ с указанием нового собственника. После этого регистрируют изменения в ЕГРЮЛ (реестре юрлиц), и продавец приносит в банк выписку из ЕГРЮЛ, в которой указан новый участник ООО. Банк проверяет эти документы и перечисляет деньги продавцу доли в ООО.

Поставка продукции, оборудования, другого движимого имущества

Две компании договорились о поставках оборудования. Они предусмотрели в договоре оплату через аккредитив. Продавец сможет получить деньги за оборудование после передачи в банк акта приемки, подписанного обеими сторонами. Или можно договориться в договоре о поэтапной оплате: например, 50% сразу и 50% — после установки оборудования. Тогда основанием для перечисления банком остатка может быть акт о выполнении монтажных и пусконаладочных работ.

С аккредитивом сделки становятся более безопасными и понятными для всех сторон. Рекомендуем обратиться в банк для получения консультации по открытию аккредитива и обеспечению безопасности ваших сделок.

Расчеты по аккредитиву: шаг за шагом

Сторонам сделки нужно договориться, какое событие, а точнее, какой документ, подтверждающий наступление этого события, будет считаться для банка основанием для перечисления денег продавцу. Это может быть выписка из ЕГРН при покупке недвижимости, выписка из ЕГРЮЛ при покупке доли в ООО, товарная накладная, акт приемки при поставке или любой другой юридически значимый документ.

Как открыть аккредитив

Сложно ли открыть аккредитив

Любые изменения в условиях расчетов с аккредитивом возможны только с согласия обеих сторон. Стоимость открытия аккредитива зависит от сделки и типа клиента (физическое или юридическое лицо). Тариф для сделок между юрлицами — от 0,1% от суммы сделки. То есть если компания решила продать склад за 15 млн руб., то за аккредитив она заплатит 15 тыс. руб.

Гарантирован возврат денег

Аккредитив можно открыть онлайн, подав заявление через СберБизнес Онлайн. В личном кабинете по аккредитивам можно загрузить договор, нажать на кнопку Поручить заполнение заявления на аккредитив банку, и банк сам оформит черновик документа. После этого нужно только проверить его и заверить электронной подписью. Другие документы обычно предоставлять не нужно.

Если покупателю нужно оплатить крупную сумму, то при использовании аккредитива у него меньше рисков столкнуться с проблемами. Покупатель уверен, что он получит товар и не потеряет деньги. Это связано с тем, что если поставки не будет, то банк вернет покупателю денежные средства.

Гарантировано получение денег

Если обойтись без аккредитива, то можно столкнуться с неприятными ситуациями. Допустим, покупатель перечислил продавцу аванс, а продавец не поставил оборудование и пропал. В этом случае придется пытаться вернуть деньги или оборудование через суд, потом обращаться к приставам, и не факт, что к этому времени у продавца еще останутся деньги или другое имущество. Как правило, такие недобросовестные контрагенты стараются как можно быстрее вывести свои активы.

Иногда даже надежный партнер, с которым продавец сотрудничает много лет, не может выполнить обязательства: начинает тянуть с выплатами или вовсе становится банкротом и не оплачивает заказ. Такую проблему можно исключить с помощью аккредитива. При расчетах аккредитивом именно банк, а не покупатель, платит продавцу после подтверждения факта поставки товаров или оказания услуг.

Например, стороны договорились в договоре, что поставщик поставит оборудование, а покупатель должен оплатить его после поставки (или 50% сразу и остальные 50% после поставки). При обычных расчетах у продавца был бы риск того, что он поставит оборудование, но деньги не получит. В случае с аккредитивом деньги за оборудование будут находиться в банке до тех пор, пока ему не передадут, например, акт приемки оборудования.

Бывают ситуации, когда покупателю нужна отсрочка платежа, а поставщик не готов ее предоставить, и стороны отказываются от сделки, теряя доход. В таких случаях можно открыть аккредитив и договориться с банком о дополнительных условиях.

Досрочный платеж по просьбе продавца

Например, покупателю нужна отсрочка платежа в 30 дней. Он обращается в банк за открытием непокрытого аккредитива, для которого банк не списывает со счета покупателя сумму платежа. В условиях аккредитива указывается оплата через 30 дней после поставки. При этом для продавца это такой же безопасный способ расчетов — именно банк, а не покупатель, проверит документы о поставке и оплатит ее. А еще продавец может и не ждать истечения отсрочки, а получить оплату в любой момент после поставки.

Покупатель же вернет деньги банку в дату истечения отсрочки. Такая услуга предоставляется покупателям после оценки банком финансового положения и немного дороже обычных аккредитивов, зато позволяет закупить большее количество нужных товаров.

Отсрочка платежа по просьбе покупателя

Бывают ситуации, когда покупателю нужна отсрочка, например в 90 дней, а продавец готов предоставить только 30. В таком случае банк может заплатить продавцу по аккредитиву через 30 дней после поставки, а покупатель вернет банку деньги еще через 60.

Обычно отсрочка возможна на срок до одного года. Раньше такие отсрочки предоставляли только крупным компаниям. Сейчас все чаще ими пользуется и малый бизнес.

Что такое аккредитив

Аккредитив ― схема расчетов между контрагентами, где покупатель не напрямую платит поставщику, а через банк. Не всегда можно проверить контрагента на платежеспособность, а гарант в лице банка ― это уверенность в том, что все условия по контракту будут выполнены. Кредитное учреждение гарантирует добросовестность сделки. Продавец (бенефициар) понимает, что сумма по контракту уже зарезервирована, а покупатель (приказодатель) уверен, что деньги уйдут, когда он получит товар.

Аккредитивом могут пользоваться физлица и крупные компании. Он подойдет в таких случаях:

Сейчас большинство крупных банков работают с аккредитивами. Такая схема расчетов выгодна обеим сторонам. Если у вас есть подозрения в отношении новых партнеров или есть вероятность, что сделка сорвется, лучше обезопасить свой бизнес и заплатить небольшую комиссию гаранту.

Чтобы понимать, насколько вы сами надежный партнер для поставщиков, нужно знать, что происходит внутри компании. Для полномасштабной оценки сильных и слабых сторон бизнеса нужен экспертный анализ. Есть бесплатные программы, которые предлагают точечно посмотреть динамику продаж или процент конверсии. Но есть и платные сервисы, где можно изучить цифры со всех сторон: прибыль, число продаж, расходы на маркетинг и кадры. Например, сквозная аналитика в Calltouch дает полный набор инструментов для анализа и управления бизнесом. Отчеты, составленные по запросу, помогут руководителю оптимизировать затраты и оценить надежность компании на рынке.

Оценивайте эффективность всех рекламных кампаний в одном окне от клика до ROI

Вкладывайте в ту рекламу, которая приводит клиентов

Виды аккредитивов

Популярность доверительных сделок растет с каждым годом, поэтому разновидностей документарных аккредитивов становится все больше. Так как подобные контракты часто заключаются на международном рынке, то и названия у них частично на английском языке.

Безотзывный аккредитив

Irrevocable LC ― это аккредитив, который не может быть аннулирован по инициативе покупателя. В этом случае банк полностью защищает поставщика. Но если по каким-то причинам сделку закрыть невозможно, и обе стороны согласились расторгнуть договор, то банк возвращает деньги плательщику.

Важный нюанс: если в контракте не прописано, что сделка отзывная, аккредитив автоматически становится безотзывным.

Отзывной аккредитив

Revocable LC ― это аккредитив, который, наоборот, ставит в приоритет интересы клиента. Если плательщик захотел отозвать сделку, то банк может это сделать по одностороннему заявлению. После того, как договор с банком разорван, он уже не несет никаких обязательств перед поставщиком.

Важно: банк не обязан сообщать об изменениях поставщику точно так же, как и покупатель.

Покрытый аккредитив

Второе название ― депонированный аккредитив. Такой сделки в международной практике нет — она работает только в РФ. По этой схеме расчетов поставщик получает деньги даже в том случае, если их на счету недостаточно. Покупатель обязан доплатить разницу.

Непокрытый аккредитив

Другое название ― гарантированный аккредитив. Это сделка, по условиям которой банк-эмитент предоставляет право банку другой стороны списывать деньги со счета по мере необходимости. Другими словами ― банк открывает кредитную линию в рамках всей суммы аккредитива. На внешнем рынке таких сделок тоже нет.

Резервный аккредитив

Stand-by LC или гарантийный аккредитив ― договор, при котором банк полностью покрывает обязательства плательщика, если тот не в состоянии выплатить долг. Это близко к банковской гарантии и дает сторонам более гибкие возможности по условиям контракта. Такой вид контракта используют в международных отношениях со странами, где банковские гарантии запрещены.

Акцептный аккредитив

Аккредитив часто используют в сделках с недвижимостью. Это соглашение, в котором нужно разрешение покупателя, чтобы перевести деньги продавцу. Схема защищает от мошенничества. Вы отдаете деньги только тогда, когда убедились в подлинности документов. В случае с безакцептными аккредитивами разрешение на перевод средств и личное присутствие в банке не нужны.

Переводной аккредитив

Transferable LC, переводной или оборотный аккредитив ― это схема работы, по которой продавец может передать часть аккредитива еще одной стороне. Это уместно, если поставщик не производит сам все товары и ему приходится закупать часть продукции у третьих лиц. Когда поставщик передает часть аккредитива, он делит ответственность. Создавать несколько аккредитивов больше нет нужды.

Как работает аккредитив

В отличие от банковской ячейки, которую используют для хранения наличных денег, в аккредитиве рассчитываются по безналу. За хранение денег банк берет процент. Тарифы у банков разные. Цена зависит от срока хранения денег, суммы договора и от того, кто обратился в учреждение: юрлицо или физлицо.

Для наглядности, как работает аккредитив, мы нарисовали упрощенную схему. В зависимости от вида сделки нюансы могут отличаться, но базовый порядок работы такой:

Конечно, не всегда все идет гладко. Иногда условия договора нарушаются, тогда одна из сторон платит штраф. Бывает, что контракт расторгается по инициативе одной стороны: покупателя или поставщика. Тогда деньги с аккредитива возвращаются плательщику. В этом случае важно придумать, как быстро вернуть клиентов и поставить продажи «на рельсы».

Как открыть аккредитив

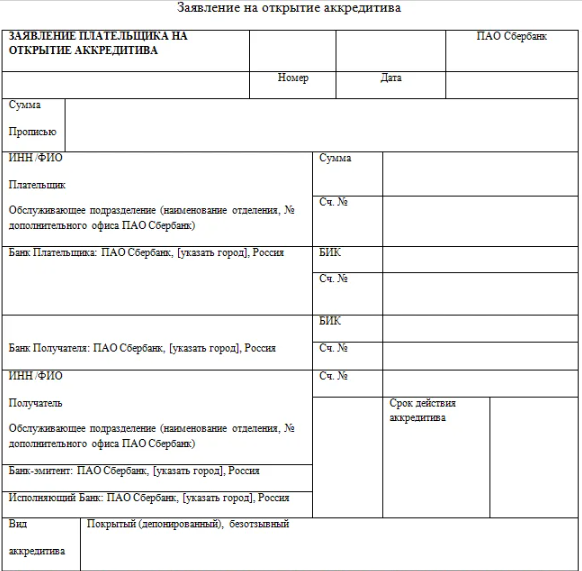

Аккредитив оформляют 10-15 минут. Но лучше заранее проконсультироваться с экспертом и узнать, что указывать в договоре. Чтобы открыть сделку, достаточно личного прийти в банк с паспортом, договором купли-продажи и заявлением. В последнем нужно указать:

Чтобы получить деньги с аккредитива, продавец тоже должен прийти в банк с паспортом и предоставить указанные в заявлении документы. Если сделку заключили партнеры из разных городов, продавцу не обязательно ехать к покупателю, чтобы получить деньги. Для этого он обращается в свой банк, который полностью сопровождает перевод денег на счет клиента.

Договор аккредитива

Первая часть договора по аккредитиву ничем не отличается от обычного. Указывают реквизиты сторон, предмет, сроки поставки, название товаров или адрес объекта недвижимости. В пункте про взаиморасчеты важно указать, что покупатель рассчитывается через аккредитив, а продавец с этим согласен.

Вторая часть договора уже включает информацию про аккредитив:

Вторая часть договора с данными для аккредитива

Если вы не уверены в том, что прописывать в контракте, обратитесь к юристу или к специалистам банка. Они подскажут, какой вид сделки подходит в вашем случае.

Плюсы и минусы аккредитива

Неоспоримое преимущество аккредитива ― безопасность. Вот главные плюсы такого формата заключения сделок:

Несмотря на плюсы, перед заключением сделки по аккредитиву обратите внимание и на его минусы:

Нестандартные контракты лучше проводить через банковскую ячейку, так как система аккредитива очень формализована. Кроме того, в условиях прописывают сроки, в которые нужно закрыть сделку, а это не всегда удобно для обеих сторон. А если предвидится многоэтапное соглашение, то аккредитив не подойдет.

Заключение

Аккредитив является лучшим способом обезопасить себя при заключении крупной сделки внутри страны или за рубежом. Схема работы по аккредитиву простая: его несложно открыть, а риск нарушения условий минимальный. Но если вы доверяете партнеру и хотите быстро закрыть договор купли-продажи, то лучше выбрать другой способ расчетов.

Для обеспечения безопасности сделок можно использовать специальный банковский инструмент – аккредитив. С помощью такой схемы расчётов продавец и покупатель защищены от рисков, поскольку банк выступает гарантом. Расскажем подробнее про аккредитив – что это такое простыми словами, какие разновидности существуют, что нужно для открытия.

Что такое аккредитив? Это особый банковский счёт, на котором средства замораживаются до момента, пока условия сделки не будут соблюдены. Используют такие счета и при продаже товаров, и при выполнении работ. Поставщик и покупатель осуществляют заключение контракта, который выступает основанием для открытия аккредитива.

Говоря простыми словами, документарный аккредитив – это банковский счёт, куда, например, заказчик кладёт деньги, а исполнитель получает их оттуда, когда оказывает услугу в полном объёме и не нарушает условия договора. Аккредитивный счёт – это обязательство банка, выступающего гарантом выплатить деньги лицу, которое указано в договоре и выполнило его условия.

Клиент, который платит по аккредитиву, называется аппликантом, а получатель средств по нему – бенефициаром. В основном эту форму расчётов используют, когда хотят, чтобы сделка была максимально безопасной. Например, контрагенты впервые работают друг с другом, не готовы использовать предоплату и другими способами гарантировать исполнение договора.

Аккредитив можно сравнить со счётом эскроу. На нём тоже формируются средства, чтобы обезопасить стороны сделки. Он часто используется в ипотечном кредитовании – средства дольщиков замораживаются на счёте эскроу, а застройщик получает их только в случае сдачи жилья в эксплуатацию. При этом в аккредитиве, например, может использоваться ещё и вексель.

В каких ситуациях используют аккредитив

Использовать аккредитив могут не только организации, но и физические лица. Применяется такая процедура расчётов и во внешней торговле между странами.

Крупные сделки между физлицами

Аккредитивная форма расчётов может использоваться между двумя частными лицами, чаще всего она требуется при покупке жилья или другой недвижимости. Не запрещено применять её и в сделках с другим имуществом, например, транспортными средствами, материалами, товарами.

С помощью аккредитива жильё можно покупать и на первичном, и на вторичном рынке. Использовать его могут не только банки и девелоперы, но и покупатели, которые приобретают недвижимость за собственные средства.

Аккредитив можно задействовать в договорах разного типа:

По таким аккредитивам вносят запас времени, поскольку исполнение обязательств подтверждается сменой собственника. То есть к обычному сроку добавляют в среднем до 1–3 месяцев, при этом законом это не регулируется.

Часто сделка происходит в безналичной форме, продавцу и покупателю необязательно встречаться в одном банке. Они могут проживать в разных городах и оформить аккредитивный счёт каждый в своём банке: предоставить документы в один, а проверит их на соответствие другой.

И для продавца, и для покупателя такая форма финансирования удобна тем, что для оформления не всегда нужно посещать офис, но, например, Сбербанк, запрашивает выписку из реестра самостоятельно и раскрывает аккредитив автоматически – как только произойдёт переход права собственности, продавец получит деньги на свой счёт.

Операции между юрлицами внутри России

Договор аккредитива могут заключать и юрлица. В основном они используют эту форму расчётов в крупных сделках, например, когда продают долю компании или пакет акций, а также делают крупную закупку продукции, материалов.

Пример – одна компания решает приобрести у другой партию оборудования. Юрлица могут находиться в разных городах страны, даже если они в одном, но раньше не сотрудничали, удобнее использовать аккредитив и банк в качестве посредника. Составляется договор, открывается специальный счёт, на который покупатель переводит деньги. Они лежат там до тех пор, пока покупатель не представит документы о получении товара. Сразу после этого средства переводятся на расчётный счёт продавца.

Внешняя торговля

В трансграничных операциях появляется много участников. Кроме бенефициара и аппликанта, в международной сделке участвуют два банка – экспортёра и импортёра. Эти банки находятся в разных странах, документы продавца и покупателя проверяются обеими организациями. Иногда в сделках участвует ещё и банк-корреспондент в третьей стране.

Внешнеторговые контракты с передачей оплаты по аккредитиву требуют грамотного юридического сопровождения. Ошибки в описании условий раскрытия аккредитива могут привести к проблемам.

Аккредитование позволяет произвести безопасную сделку и соблюсти все условия контракта. Рассмотрим на примере покупки недвижимости, как оно работает:

Денежные средства, находящиеся на аккредитивном счёте, не защищены системой страхования вкладов. Если у банка отзовут лицензию, гарантированного возврата суммы до 1,4 млн руб. не будет.

Согласно действующему законодательству, уполномоченные организации для осуществления расчётов по сделкам могут использовать следующие виды аккредитивов:

Также есть деление по способу исполнения (выплаты) – с акцептом, отсрочкой и после предъявления документов.

В основном аккредитив открывает покупатель в пользу продавца, который при этом может не присутствовать. Чтобы открыть счёт, необходимо пройти такие этапы:

После этого финансовое учреждение обеспечивает регистрацию счёта, проверяет, соответствуют ли документы правилам, и сообщает получателю и его банку.

Для оформления в большинстве случаев потребуются два документа:

Перечень документов может отличаться в зависимости от банка. Например, некоторые требуют сопроводительное письмо от продавца. Кроме того, список будет больше, если аккредитив открывает юридическое лицо.

Как работать с аккредитивом

В процессе оформления аккредитива важно учитывать такие нюансы:

Комиссии банков отличаются. В среднем аккредитив будет стоить 0,1–0,6% от замороженных средств, иногда оплачивается фиксированная сумма.

Плюсы и минусы аккредитивов

Аккредитив, как и другие финансовые инструменты обеспечения безопасности сделок, имеет плюсы и минусы.

Основные преимущества использования:

Ещё одно достоинство такой формы расчётов – предоставление возможности изменить порядок, например, продлить срок, но с помощью дополнительного соглашения, которое подпишут обе стороны.

На российском рынке сделки с аккредитивами осуществляются недавно и не так часто, как, например, эскроу-счета и банковские ячейки.

Онлайн-заявка на вклад во все банки

Заполните онлайн-заявку и получите список предложений по вашим условиям

Аккредитив называют одной из самых безопасных форм расчета при проведении сделок. Как сложилась такая репутация, какие есть подводные камни и как работать с аккредитивом — разберем подробно в обзоре «РБК Инвестиций»

Читать в полной версии

Аккредитив — это безналичная форма расчета, при которой деньги перечисляются покупателем продавцу не напрямую, а при посредничестве банка. Кредитное учреждение выступает гарантом добросовестного проведения сделки. Проще говоря, покупатель открывает счет, перечисляет туда средства в полном объеме, банк деньги замораживает и выдает продавцу только после того, как тот подтвердит выполнение условий договора. За эти свои услуги банк берет плату.

Такая схема часто используется, когда стороны сотрудничают впервые и не хотят рисковать своими деньгами. Привлечение банка позволяет избежать мошенничества: продавец уверен, что вся сумма по сделке зарезервирована. А покупатель знает, что деньги переведут продавцу только после завершения сделки. Аккредитивом пользуются как физлица, так и компании. К нему прибегают, когда сделка не может быть завершена одномоментно.

На территории России порядок работы с аккредитивами определен нормативными документами Банка России и Гражданским кодексом.

Когда используют аккредитив

К аккредитиву часто прибегают при купле-продаже недвижимости (квартиры, дома, земли и т. д.) на вторичном рынке. Другие дорогостоящие товары можно просто передать покупателю в момент оплаты, но при продаже недвижимости нужно ждать регистрации перехода права собственности в Росреестре.

Компании также используют аккредитивы при крупных сделках, в том числе при продаже доли компании или пакета акций. Схема применяется и в торговых операциях.

Пример: производитель мебели решил закупить древесину у нового поставщика. Стороны раньше друг с другом не работали, поэтому намерены произвести расчет с помощью аккредитива. Они договариваются, что оплату поставщик получит после предъявления в банке документов об отгрузке заказанной древесины.

Внешняя торговля, операции по импорту-экспорту

В трансграничные сделки с использованием аккредитива вовлечены уже не три стороны (банк, покупатель и продавец), а четыре. В схеме участвуют два банка: один обслуживает импортера, другой — экспортера. Принцип взаимодействия тот же, просто документы при раскрытии аккредитива проверяют оба банка. Международные операции по аккредитиву проводятся в соответствии с правилами Международной торговой палаты (ICC, International Chamber of Commerce). На английский язык «аккредитив» переводится как documentary credit / letter of credit / LC / DC.

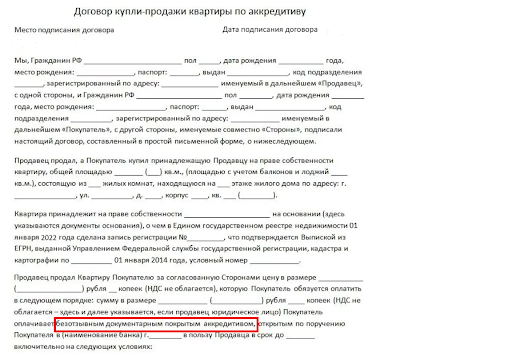

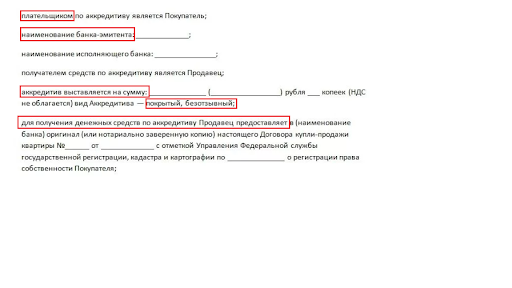

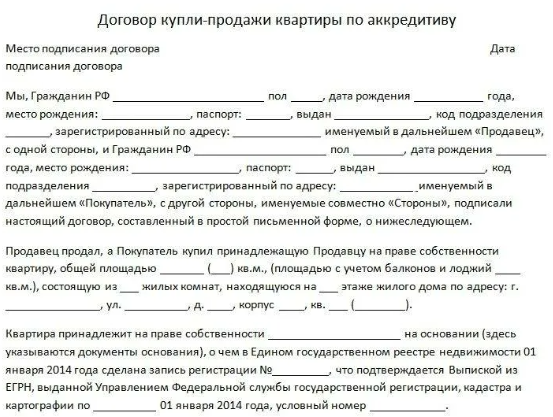

Подробно разберем, как проводится сделка с использованием аккредитива на примере продажи квартиры.

Стороны решают использовать при оплате аккредитив. Причем такая схема возможна и при ипотечной сделке. В договоре купли-продажи указывают условия открытия аккредитива:

Пример договора купли-продажи квартиры с использованием аккредитива:

Аккредитив, счет эскроу и банковская ячейка

Банковская ячейка — это место в физическом хранилище, которое арендует покупатель. Он кладет в ячейку наличные деньги, чтобы позже их забрал продавец. Условия раскрытия ячейки фиксируются сторонами в договоре.

Отличия ячейки от аккредитива:

Счет эскроу очень похож на аккредитив и работает по той же схеме: деньги покупателя блокируются банком и выдаются продавцу только после подтверждения сделки, однако есть несколько важных отличий.

Отличия эскроу-счета от аккредитива:

Отзывный аккредитив можно изменить или аннулировать по требованию покупателя без предварительного согласования с продавцом, то есть написав заявление. Безотзывный аккредитив корректируется или отменяется только с согласия обеих сторон.

В договоре нужно четко указать, является аккредитив отзывным или безотзывным. При отсутствии такого разъяснения аккредитив считается отзывным.

При покрытом аккредитиве банк покупателя сразу переводит все деньги в банк продавца, то есть покрывает все обязательства. Такая схема применяется в ходе сделок в России. При трансграничным сделках более распространены непокрытые аккредитивы. Их также называют гарантированными. В этом случае банк покупателя дает право банку продавца списывать нужную сумму со счета по мере исполнения обязательств.

Подтвержденный аккредитив часто применяется в международных сделках. Это схема, при которой аккредитив подтверждается сторонней кредитной организацией по просьбе банка-эмитента. То есть идет двойная гарантия добросовестного исполнения договора. При этом банк, подтвердивший аккредитив наряду с банком-эмитентом, также берет на себя обязательства по этому аккредитиву.

Кумулятивный аккредитив позволяет покупателю присоединить неизрасходованные средства к новому аккредитиву, то есть аккумулировать деньги. Такая схема подходит тем, кто часто рассчитывается с помощью аккредитива в одном и том же банке.