ВТБ Онлайн

ВТБ Онлайн «Контур.Светофор» обеспечивает экспресс-проверку контрагентов в интернет-банке. Сервис повышает функциональность интернет-банка для юридических лиц: встроенная автоматическая проверка оценивает благонадёжность получателя платежа и дает клиентам рекомендации по снижению рисков.

Помимо ужесточения налогового бремени с физических лиц в части повышения ставки НДФЛ, введения налога на доходы по вкладам свыше 1 млн. рублей, тотального контроля за наличностью, законодатели хотят подправить «антиотмывочный» Закон (от 07.08.2001 № 115-ФЗ).

Вкратце напомним суть «антиотмывочного» Закона. Банки имеют право блокировать счет клиента в случае выявления признаков, установленных «антиотмывочным» Законом, так и рекомендациями Росфинмониторинга и ЦБ.

Видимо такие меры показались недостаточно эффективными, чтобы осуществлять тотальный контроль за клиентами банков.

Поэтому еще в конце 2020 года регулятор банков внес в Госдуму законопроект, чтобы запустить информационный сервис — платформу «Знай своего клиента» (Платформа ЗСК).

Через эту платформу банки в онлайн-режиме смогут получать информацию об уровне риска по клиентам и их контрагентам и использовать ее при реализации процедур «противолегализационного» контроля.

Доступность сервиса Контур. Светофор

18 декабря 2019 года СКБ Контур сообщил, что сервис экспресс-проверки контрагентов Контур.Светофор станет доступен всем зарегистрированным пользователям платформы небанковских сервисов ВТБ: индивидуальным предпринимателям и юридическим лицам, являющимся клиентами не только ВТБ, но и других банков. Подробнее здесь.

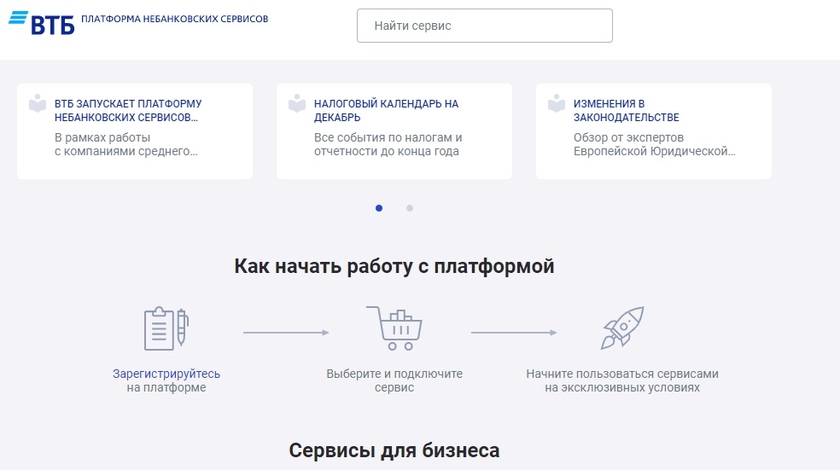

18 декабря 2019 года ВТБ объявил о запуске своей Платформы небанковских сервисов. Она адресована представителям малого и среднего бизнеса. На момент начала работы сервиса в нём доступны следующие услуги:

В новостном блоке пользователи могут проверить налоговый календарь, получить информацию об изменениях законодательства, регулирующего деятельность юридических лиц, следить за актуальной новостной лентой о банковском рынке. Также реализована возможность делиться информацией, размещенной на платформе, в социальных сетях.

В ВТБ утверждают, что передача информации, включая данные регистрации, авторизации и характеристики профиля пользователя, история выбора и работы с сервисами, происходит по защищенным каналам и недоступна злоумышленникам.Евгений Чаркин на TAdviser SummIT — о новой стратегии цифровой трансформации РЖД

Небанковскими сервисами, представленными на платформе, могут воспользоваться индивидуальные предприниматели и юридические лица, которые являются клиентами не только ВТБ, но и сторонних банков.

Интеграция с интернет-банком «Металлинвестбанка»

«Металлинвестбанк» интегрировал в интернет-банк Светофор — сервис для проверки контрагентов от Контур.Фокуса. Об этом 22 декабря 2020 года сообщила компания СКБ Контур. Подробнее здесь.

Доступность для пользователей платформы небанковских сервисов ВТБ

Сотрудничество с неблагонадежным контрагентом несет за собой коммерческие и налоговые риски. Если налоговая обнаружит в цепочке платежей фирму-однодневку, она может отказать в вычете по НДС, а также оспорить некоторые расходы в налоговой базе.

Чтобы проявить должную осмотрительность и проверить компанию, теперь достаточно пройти простую процедуру регистрации на сайте ВТБ. При этом лимит проверки не ограничен. Ольга Сорокина, Страховой Дом ВСК на TAdviser SummIT — о четырех главных направлениях цифровой трансформации

Проверка в Светофоре на платформе банка ВТБ занимает несколько секунд, клиент должен только ввести ИНН компании. Сервис анализирует информацию из 30 официальных источников и выдает результат в виде понятного цветового сигнала.

Красный цвет говорит о том, что контрагент признан банкротом или находится в стадии ликвидации.

Желтый цвет сигнализирует о недавних изменениях в данных компании, о долгах по налогам, о признаках фирмы-однодневки у организации.

Зеленый цвет подтверждает благонадежность компании.

Встраивание в интернет-банк Локо-банка

6 декабря 2019 года «Локо-Банк» сообщил, что встроил в интернет-банк для бизнеса проверку контрагентов от компании СКБ Контур. С помощью сервиса Контур.Светофор клиенты банка могут быстро оценить благонадежность партнеров и вовремя отменить невозвратный платеж. Подробнее здесь.

Доступность Контур. Светофора для держателей бизнес-карт Visa

С 1 октября 2019 года владельцы карт VisaBusiness, VisaPlatinumBusiness, VisaCorporate и VisaPurchasing могут бесплатно проверять контрагентов в сервисе Контур.Светофор от компании СКБ Контур. Это позволит избежать сотрудничества с фирмами-однодневками и нежелательных платежей.

Клиенты Visa могут по ссылке зайти в веб-интерфейс Контур.Светофора и ввести ИНН или название своего контрагента. Через несколько секунд в Контур.Светофоре загорится цветной сигнал, который подскажет, стоит ли сотрудничать с этой фирмой или нет. Прочитать расшифровку фактов можно в экспресс-отчете, который будет доступен по ссылке.

Информация о контрагенте поступает в Светофор из сервиса проверки контрагентов Контур.Фокус, который, с свою очередь, получает данные из 27 официальных источников. Среди них — ЕГРЮЛ и ЕГРИП, картотека Высшего арбитражного суда, госконтракты по 44-ФЗ и 223-ФЗ, бухгалтерская отчетность, сообщения о банкротстве и т.д.

Экспресс-проверка контрагентов в Светофоре — это возможность обезопасить себя от нежелательного партнерства или вовремя отменить платеж, если возникли сомнения в финансовой стабильности контрагента. В любой момент держатели карт Visa могут убедиться в надежности клиентов и поставщиков, а также проверить застройщика, турфирму или будущего работодателя.

Возможности сервиса «Контур.Светофор» на октябрь 2019 года:

Центробанк решил отрезать от банковского обслуживания компании и ИП, через которые отмываются и обналичиваются деньги. С 1 июля он запускает сервис «Знай своего клиента», который распределит всех клиентов банков по трем группам риска совершения подозрительных операций. Каждой группе присвоен свой цвет:

Кого «отправить» в какую зону, Центробанк будет решать на основе анализа хозопераций, налоговой нагрузки, исторического поведения бизнесмена. Информацию он соберет из обычных банков, ФНС, Росфинмониторинга.

О присвоенной оценке Центробанк будет ежедневно информировать кредитные организации. Однако окончательное решение, в какую группу риска относить клиента, банк принимает самостоятельно: он может согласиться с оценкой Центробанка, а может принять к сведению (п. 2 ст. 7.6 № 115-ФЗ). Но эксперты считают, что разногласия между ними почти исключены.

Сервис «Знай своего клиента» не будет оценивать физлиц: только юрлиц и индивидуальных предпринимателей.

Четкого перечня подозрительных операций законодательство не содержит. У ЦБ есть свои механизмы и критерии, которые он не разглашает, чтобы ни у кого не было возможности их обойти. Однако признаки подозрительных операций перечислены в нескольких нормативных актах:

Вот несколько примеров:

Эти и другие проблемные признаки приведут к тому, что за клиентом установят повышенный контроль. Особенно если такие операции повторяются или встречаются в совокупности.

Банки не обязаны сообщать своим клиентам, к какому цвету светофора их отнесли. Исключение — клиенты из красной зоны: о присвоении высокого уровня риска банк их уведомит в течение пяти рабочих дней (п. 8 ст. 7.7 115‑ФЗ).

Остальные клиенты при желании могут сами уточнить ситуацию, подав запрос в обслуживающий банк. Отказать в предоставлении таких сведений банкиры не могут, поскольку информация о рисках открыта (ст. 9.1 Федерального закона от 10.07.2002 № 86‑ФЗ «О Центральном банке Российской Федерации»). Частота запросов законом не регламентируется.

Присвоенная степень риска повлияет на порядок обслуживания клиента в кредитной организации: если для «зеленых» клиентов он не изменится, то «желтых», а особенно «красных», ожидают серьезные трудности.

С «зелеными» все просто: фирмы, которым присвоена низкая степень риска, никаких сложностей не заметят. По замыслу авторов «банковского светофора», внимание к добропорядочным компаниям уменьшится. Отказывать в переводах таким клиентам банк не сможет — ни внутри банка, ни на внешние счета. Однако свобода действует до первой подозрительной операции, после которой из зеленой зоны можно вылететь.

У «желтых» компаний банкиры будет запрашивать документы и пояснения по проводимым операциям. В зависимости от того, предоставит ли их клиент и от сути операции, будет решаться вопрос: провести ее или блокировать.

Сложнее всего будет «красным» компаниям, которым банк обязан отказать в (ст. 7.7 115-ФЗ):

Исключение — операции, перечисленные в п. 5 ст. 7.7 115-ФЗ. Разрешены:

Все остальные платежные операции для «красных» клиентов заморозят.

Самый очевидный ответ — не участвовать в подозрительных операциях. Но поскольку ЦБ не афиширует свои алгоритмы оценки, гарантированного рецепта, чтобы остаться в зеленой зоне, нет.

Однако есть важные правила, которые помогут снизить риски:

Высокий риск — не приговор. Эксперты ожидают, что в первые месяцы работы «банковского светофора» неминуемы ошибки, и в «красный» список могут попасть даже добросовестные клиенты. Если вам присвоили высокий уровень риска, а счета заблокировали, можно попробовать реабилитироваться, оспорив решение банка в межведомственной комиссии при ЦБ, а потом в суде — только в такой последовательности. При этом нужно предоставить документы и пояснения, опровергающие законность действий банкиров. Срок для оспаривания — шесть месяцев с даты присвоения высокорискового статуса (ст. 7.7 115-ФЗ).

Подать заявление на оспаривание и документы можно по почте, лично или через интернет-приемную на сайте ЦБ. Госпошлина не взимается.

По итогам оспаривания принимается одно из решений:

Если межведомственная комиссия встанет на сторону клиента, то банк и ЦБ не позже одного рабочего дня, следующего за днем принятия решения, обязаны изменить уровень риска (п. 2 ст. 7.8 115-ФЗ).

Если фирма не сможет реабилитироваться, будет запущена процедура ее ликвидации, после чего оставшиеся средства на ее счетах вернут собственникам бизнеса.

Доступность в интернет-банке Halyk Bank

25 мая 2020 года стало известно, что Halyk Bank подключил сервис проверки контрагентов «Контур.Светофор» в своем интернет-банке. Подробнее здесь.

ВТБ Платформа небанковских сервисов

Клиентам интернет-банка «SBI Бизнес» стал доступен сервис проверки контрагентов «Светофор», позволяющий оценить надежность подрядчиков на основе данных из официальных источников. Сервис запущен совместно с Контуром, экосистемой продуктов для бизнеса. Об этом компания СКБ Контур сообщила 30 августа 2021 года. Подробнее здесь.

Бухгалтеры пожаловались на новую версию онлайн-банка у ВТБ — ничего не работало, платежки не отправлялись

На банк ВТБ жалуются — люди ничего не могут в онлайн-версии. На горячей линии им предложили идти в банк ногами с платежками. За отправку каждой в банке по 500 рублей берут.

На банк ВТБ жалуются — люди ничего не могут в онлайн-версии. На горячей линии им предложили идти в банк ногами с платежками. За отправку каждой в банке по 500 рублей берут.

Рассказал наш подписчик.

В офисе банка ничего сделать не могут. Говорят, приходите ножками, приносите платежку, стоит 500 руб. каждая. Есть еще пострадавшие? Куда жаловаться? Что за беспредел?».

В комментариях откликнулись несколько таких же пострадавших.

«Да, я такая же пострадавшая. Они начали переходить на новую платформу. С 10 декабря по 26 декабря 2021 года ничего не работало. Наши обращения силы не имели».

По поводу карт физлиц тоже пожаловались. А кроме того, писали, что платежки сутки висели в обработке. А многие пишут, что вообще ушли из ВТБ из-за подобных проблем раньше.

А в итоге автор поста обновила его:

«Через 8 часов после публикации онлайн-банк заработал у обоих клиентов. До этого бились с техподдержкой 2 дня — безрезультатно! Спасибо всем за поддержку!».

Коллеги, у кого тоже проблемы были с ВТБ? Пишите в комментариях. А лучше в отзывах «Рейтинга компаний».

Если клиент банка не согласен на присвоенный уровень риска?

А куда жаловаться компании, если она не согласится к отнесению ЦБ РФ ее к высокому уровню риска? Для этого создана межведомственная комиссия при ЦБ РФ, которую возглавляет зампред ЦБ РФ. Получается, как у Высоцкого: «Кто мне писал на службу жалобы? Не ты? Да я же их читал». То есть читать жалобы на ЦБ РФ будет сам ЦБ РФ.

Резюме

Как и первый законопроект, внесение второго законопроекта также сопровождалось положительным заключением правового управления о его соответствии Конституции РФ.

В настоящее время запланировано включить законопроект в программу весенней сессии — в апреле 2021 года. Какие метаморфозы произойдут с данным законопроектом — покажет время.

В чем суть законопроекта?

В первоначальной редакции законопроекта регулятор предлагал поделить клиентов банков на цветовые категории. В каком-то смысле это напоминает «цветовую дифференциацию штанов», придуманную Георгием Данелия в фильме «Кин-дза-дза!». Каждый житель должен заслужить свой цвет штанов, выполнив определенные требования.

Правда для клиентов в первоначальной редакции законопроекта нашлось только три цвета: красный, желтый и зеленый. Видимо, чтобы не было ассоциаций у банкиров со светофорами либо с иными знаковыми образами, законодатель впоследствии скорректировал цвета на уровни рисков: высокий, средний, низкий. Но, как говорится, от «перемены мест слагаемых сумма не меняется».

Для клиентов с низким и средним риском предполагается минимальный набор «антиотмывочных» инструментов, предусмотренных противолегализационным законодательством.

А предусмотренные регулятором ограничения не будут затрагивать физических лиц,

Важно! Критерии отнесения юридических лиц и индивидуальных предпринимателей к группам риска в проведении подозрительных операций определяются совместно Банком России и Росфинмониторингом и публикуются на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

То есть ЦБ РФ будучи надзорным органом за соблюдением банками «антиотмывочного» законодательства, будет сам еще и оценивать уровни риска клиентов банка.

По статистике самого регулятора:

Отнесение лица к группе среднего уровня риска может повлечь для клиента неблагоприятные последствия в виде отказа в выполнении распоряжения о совершении банковских операций.

Для последних клиентов, т.е. с высоким уровнем риска, предусматриваются жесткие меры — отказ кредитной организации от заключения с ним договора банковского счета (вклада) или расторжение договора банковского счета (вклада). В качестве успокоительного средства регулятор и привел статистику, что доля таких клиентов составляет мизерный процент.

Но и это еще не все. Регулятор предлагает перечислить в бюджет денежные средства, имеющиеся на счете такого лица. То есть предлагается внесудебное изъятие денежных средств после расторжения кредитной организацией договора банковского счета (вклада) с клиентом.

Попал клиент в высокий уровень риска — лишился имущества без суда и следствия. Такой подход безусловно противоречит основному закону нашей страны — Конституции РФ, даже с учетом ее «обнуления». Ведь никто не может быть лишен своего имущества иначе как по решению суда (ст. 35 Конституции РФ).

Механизм внесудебного изъятия денежных средств не подпадает ни под один случай принудительного изъятия имущества, установленный законом.

Кроме того, законопроект не регулирует ситуацию, при которой в отношении одного и того же лица, заключившего договоры банковского счета (вклада) с несколькими банками, могут быть приняты решения об отнесении его к разным группам риска.

Законопроект № 1064272-7 был отозван 09.03.2021, но в конце февраля 2020 года родился новый законопроект № 1116371-7. В новом законопроекте не отказались от идеи создания платформы ЗСК, да и остальные постулаты практически не поменялись.

Как будут присваиваться платформой ЗСК уровни риска?

Платформа ЗСК присвоит:

1) низкий уровень риска лицам, ведущим реальную хозяйственную деятельность без «примеси» сомнительных операций;

2) средний уровень риска — лицам, совмещающим реальную и теневую части хозяйственной деятельности;

То есть речь идет о выводе денежных средств крупных клиентов в теневой сектор экономики.

3) высокий уровень риска будет присваиваться лицам, которые:

То есть предлагаемые критерии весьма и весьма расплывчаты.