ВТБ Онлайн

ВТБ Онлайн Услуги юристов

Юристы смогут помочь:

Помогает, если страховики:

Специалист поможет разобраться, если:

Как подать документы

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит. Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права. В самом крайнем случае такое заявление можно написать в свободной форме.

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме. Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны. Так выглядит типовой образец заявления на расторжение страхового договора:

/otkazstra2.jpg)

Услуга понадобится, если:

Услуга может помочь:

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Как вернуть страховку по кредиту в ВТБ банке

По ряду предложений от ВТБ банка предусматривается оформление дополнительных соглашений. Связаны они со страхованием ответственности клиента в процессе исполнения им кредитных обязательств. Таким образом банк минимизирует кредитные риски, а клиент получает дополнительную долю уверенности.

Команда Бробанк.ру разобралась в нюансах и готова рассказать о них вам.

Минусом для клиента здесь является платный характер данной услуги. Страхование жизни обходится потенциальным соискателям достаточно дорого, поэтому на первых стадиях оформления часто возникают спорные ситуации. По общим правилам допускается возврат страховой премии или ее части. Но это возможно только при определенных обстоятельствах.

Как вернуть страховку после выплаты кредита

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Похожие вопросы

Простой, но эффективный механизм. Его суть практически ничем не отличается от страхования во всех остальных сферах. При оформлении кредитного соглашения, банк предлагает оформить страховой полис, который поможет заемщику с исполнением обязательств при наступлении неблагоприятных обстоятельств. Стандартный ипотечный кредит, помимо страхования ответственности, предполагает и оформление полиса на ипотечную недвижимость.

Такими неблагоприятными обстоятельствами признаются чаще всего: потеря работы; проблемы со здоровьем; смерть заемщика. Это минимальный перечень страховых случаев, при наступлении которых страховщик (страховая компания) возмещает банку все убытки. В данном случае речь идет о полном погашении задолженности.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией. Стандартные этапы процесса выплаты возмещения:

Следовательно, сам заемщик в данном процессе практически не участвует. Если речь идёт о потере трудоспособности, то в банк будет необходимо предоставить подтверждающие документы.

В случае смерти заемщика всеми организационными мероприятиями по получению возмещения кредитная организация занимается самостоятельно. То есть потребность в оформлении страховки должны испытывать в первую очередь заемщики. Несмотря на то, что расходы на ее оформление часто бывают достаточно ощутимыми.

Категории права

Вы в двух кликах от решения вашей проблемы

Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств.

В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни.

В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость.

То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации.

Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет.

Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды.

Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту.

Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно.

Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу.

Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей.

Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

Из документов вам необходимо иметь следующие:

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента.

Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис.

Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Оформление кредита без страховки в ВТБ банке

Дополнительные траты в плюс к кредитной нагрузке не интересны заемщикам. Поэтому последние совершенно логично стараются их избежать. Следует знать, что кредитные организации не имеют права навязывать оформление страховки — потребительским законодательством запрещается требовать оформление побочной услуги для получения основной.

Но в этой законодательной норме есть достаточно значительная лазейка. Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения. В итоге соискатель остается без запланированной к получению суммы.

Хорошим альтернативным вариантом является согласие на повышение процентной ставки. Так не придется заниматься оформлением страхового полиса, но общие расходы будут более значительными. В этом же случае клиент лишается всякой дополнительной защиты.

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка. Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно. Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Как отказаться от страховки без досрочного погашения задолженности

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно. Но: во-первых, компания-страховщик направит запрос в банк о состоянии кредитного договора, во-вторых, банк воспользуется своим правом и потребует досрочного возврата всей суммы задолженности.

Следовательно, такой вариант исключается. Кредитные организации контролируют соблюдение заемщиком данного правила, ежегодно (или чаще) взаимодействуя со страховыми компаниями. Если клиент не оформляет пролонгацию страхового договора, банк налагает санкции, предусмотренные кредитным соглашением.

Вариантов отказа от страховки без полного погашения задолженности — нет, только если банк не решит отменить данную опцию самостоятельно.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Ответы юристов (1)

Консультируйтесь с юристом онлайн

Задайте вопрос прямо сейчас, и его увидят сотни профессионалов со всей России. Первый ответ вы получите уже через 15 минут! Юридическая помощь предоставляется на бесплатной и платной основе.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму. Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной. Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%. Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Сроки и условия для возврата, составление заявления и дальнейший порядок действий

Оформляя кредит на автомобиль, квартиру или на другую крупную покупку, заемщики не всегда знают свои права. В результате в «довесок» к необходимой банковской услуге получают ненужную страховку. Все устроено таким образом, чтобы клиент регулярно выкладывал определенную сумму и не задумывался, по какой причине он это делает.

Из статьи вы узнаете, как вернуть деньги за навязанный полис в банке ВТБ и какие нюансы есть в банковском страховании.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Это быстро и бесплатно!

Обязательна ли вообще страховка кредита в ВТБ

В соответствии с законодательством РФ банк не имеет права обязать заемщика оплачивать дополнительные услуги. В том числе страховую защиту.

Кредитные учреждения пользуются тем, что клиенты не сильны в юридических тонкостях, и навязывают им страхование жизни и здоровья, риск потери работы или невыплаты кредита в компаниях-партнерах. Их выгода понятна – они получают комиссионное вознаграждение от страховых компаний. Но для заемщиков приобретение полиса не всегда оправдано.

Чем грозит отказ от нее

Официально банк не имеет права принудить к заключению договора страхования. Но у него есть методы воздействия на несговорчивых клиентов – отказ от предоставления кредита или оформление его на менее выгодных для заемщика условиях. Например, увеличение процентной ставки или снижение ранее согласованной суммы кредита.

В некоторых случаях сотрудники банка и вовсе не ставят в известность клиентов о страховке, проставляя где им это нужно, галочки. А невнимательный гражданин, не вчитываясь в документы, подписывает их, увеличивая, таким образом, свое финансовое бремя.

Можно ли вернуть средства

Любой клиент банка может вернуть денежные средства, потраченные на приобретение страховой защиты. Чтобы успех в таком нелегком деле был гарантирован, нужно знать как, когда, на каких условиях договор страхования расторгается или признается недействительным.

Важно! Сотрудники страховой компании или банка уведомляют заемщика о пересмотре условий кредитного договора после отказа от страховки. Такие действия незаконны. Банк не может в одностороннем порядке изменить процентную ставку в сторону увеличения. Это условие жестко регламентируется Гражданским Кодексом РФ, что подтверждается судебной практикой.

Что дает страхование заемщику

Прежде чем решительно отказаться от полиса, стоит взвесить все риски, связанные с заключением кредитного договора. В условиях финансовой нестабильности риск потерять работу или бизнес высок, а обязательства по договору займа никуда не денутся. Их все равно придется выполнять.

В таком случае страховая защита от риска невыплаты кредита поможет справиться в тяжелой жизненной ситуации и позволит продержаться до момента трудоустройства.

Еще более сложные случаи – тяжелое заболевание, инвалидность или смерть заемщика. Банк – не благотворительная организация и не будет ждать, пока горюющие наследники соберутся с силами. Платежи по кредиту должны поступать в строго оговоренные сроки. Никакие жизненные обстоятельства для банка роли не играют.

В такой ситуации все риски с невозможностью выплатить кредит (например, до вступления в наследство) берет на себя страховая компания. В конце концов именно за этой ей и заплатил заемщик. Если страховая сумма превышает сумму по кредиту, наследники еще и получат выплаты после потери кормильца.

Конечно, когда сумма страховки тяжело бьет по карману, лучше от нее отказаться или заключить договор в другой компании на более выгодных условиях. Полисы, оформляемые в кредитных учреждениях, заведомо дороже, поскольку банк получает комиссионное вознаграждение от страховой компании, порой доходящее до 90%. И все это оплачивают заемщики.

Когда можно возвращать страховку

Отказаться от навязанного полиса можно в предусмотренный законом срок или в случае досрочного погашения кредита.

В соответствии с распоряжением Центробанка заемщик вправе отказаться от страховой защиты, сопровождающей кредитный договор, в 14-дневный срок. Если это время упущено, банк на претензию ответит отказом.

Внешторгбанк, как и все остальные кредитные учреждения, подчиняется Центробанку РФ и обязан выполнять его распоряжения. В случае нарушений банк рискует потерять лицензию. Поэтому вернуть деньги за ненужную страховку легко при соблюдении определенных условий.

Для возврата денег за страховку в 14-дневный срок понадобится только написать заявление и направить его в страховую компанию любым доступным способом. Лучше всего это сделать заказным письмом с уведомлением.

Важно! Дата отправления на штемпеле не должна выходить за пределы 14 суток с момента заключения договора кредитования

Составление и подача заявления

Для возврата денежных средств по договору страхования составляют заявление, в котором указывают:

В заявлении указывают причину расторжения договора. В нашем случае это «отказ от Договора (полиса) страхования в течение 14 дней с момента заключения»

Инструкция по возврату

Страховая организация обязана в течение 10 дней с момента получения заявления принять решение о возврате страховой премии или об отказе в возврате.

Страховая компания может не выполнить требование вернуть деньги в 10-дневный срок. Если такое произошло, подают жалобу в Центробанк РФ через онлайн-приемную на кредитное учреждение и страховую компанию. Как правило, вопрос решается быстро.

Если страховая компания мотивирует свой отказ тем, что у клиента недостает каких-либо документов, такой отказ незаконен. Заемщику достаточно сослаться на Указание Банка России от 20.11.2015г.

№ 3854-У «О минимальных требованиях к условиям и порядку заключения договоров добровольного страхования». В этом нормативном акте прямо указано, что для расторжения договора достаточно письменного заявления страхователя.

Любые другие документы предоставляются в добровольном порядке по желанию клиента.

Важно! При расторжении договора страхования после досрочного погашения кредита дополнительные документы понадобятся. Достаточно подтверждение исполнения обязательств перед кредитным учреждением.

Нюансы возврата при досрочном погашении кредита

Еще один способ вернуть деньги – досрочно выплатить взятый кредит.

Если по договору страхования страховым случаем выступает невозможность исполнения кредитных обязательств вследствие утраты работоспособности или потери работы, а кредит выплачен, то теряется актуальность страхования. В таком случае страховая компания обязана расторгнуть договор, удержав из уплаченной за полис суммы свои затраты не ведение договора.

При досрочном погашении займа потребуются следующие документы:

Страховая компания обязана в 10-дневный срок вынести решение и в письменном виде уведомить о нем клиента. Если решение не в пользу заемщика, у него есть два пути – обратиться с иском в суд или с заявлением в Центробанк.

В первом случае, как правило, выносятся решения в пользу истца. Во втором случае договор страхования тоже будет расторгнут, а банк и страховая компания будут наказаны.

Заключение

Вернуть деньги за навязанную банком ВТБ страховку можно, главное не упустить время.

В течение 14 суток с момента заключения договор страхования расторгается всего лишь по письменно выраженному желанию клиента.

Если срок упущен, но есть возможность досрочно погасить кредит, тогда от страховки можно отказаться как от неактуальной (то есть отпала сама возможность наступления страхового случая).

Однако лучше всего внимательно читать условия кредитного договора и быть твердым в отстаивании своей позиции в отношении страхования.

Можно даже намекнуть сотрудникам банка, что такого прекрасного клиента с удовольствием примет любой другой банк.

В условиях жесткой конкуренции кредитное учреждение постарается заемщика удержать, не запугивая увеличением процентов или уменьшением суммы кредита.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится. С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия. Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

Отказ в течение 5 дней

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования. Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило. Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ после оформления кредита

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения. Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее. Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

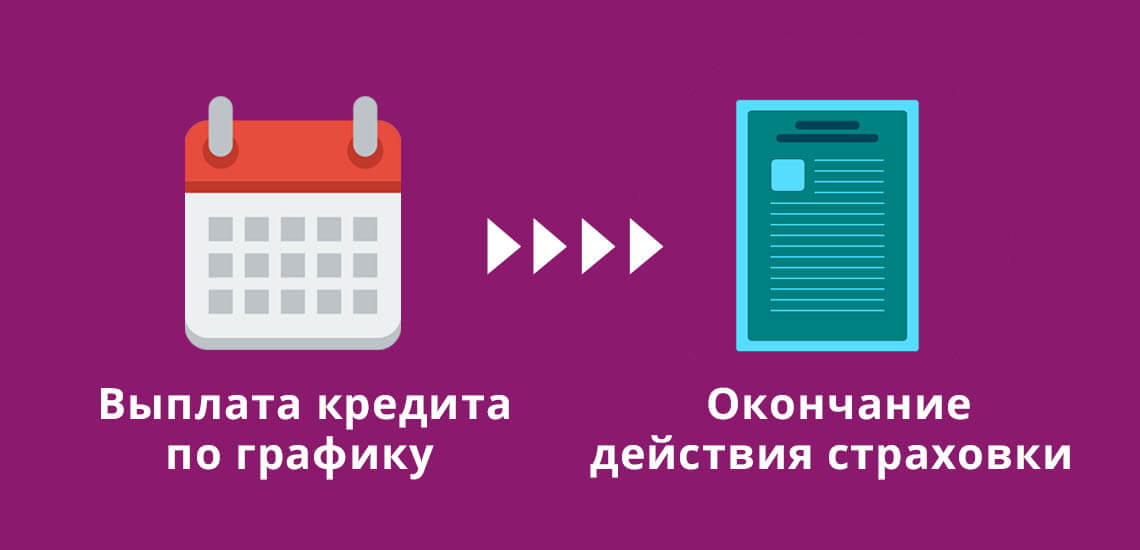

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Что делать, если деньги не возвращают

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна. Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд. Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину. Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно. Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.