ВТБ Онлайн

ВТБ Онлайн Отказ от кредита: причины и последствия

Отказ от кредита может стать трудным моментом в отношениях между банками и заемщиками. Существуют разные причины, которые могут привести к отказу. Давайте рассмотрим некоторые из них и их последствия.

Причины отказа от кредита:

Отказ банка в выдаче кредита. Причины для такого отказа могут быть разными: низкий кредитный рейтинг заемщика, недостаточный доход, несоответствие требованиям банка и другие факторы.

Отказ заемщика от кредита. Заемщик может отказаться от кредита по разным причинам, например, из-за высоких процентных ставок, изменения обстоятельств или просто из-за нежелания брать на себя финансовую ответственность.

Добровольный запрет на получение кредитов. Граждане имеют возможность установить запрет на оформление кредитов и микрозаймов на определенный срок. Это может быть полезно для защиты себя от мошенников.

Оповещение организаций о запрете. Банки и другие кредитные организации будут оповещены о запрете на выдачу займов человеку, который установил такой запрет.

Процесс установки запрета:

Заявку на добровольный запрет можно подать через мобильное приложение eGov mobile или на портале eGov.kz.

Запрет будет действовать в течение 6 месяцев и автоматически снимется по истечении этого срока. Также его можно снять досрочно, подав соответствующую заявку.

Важно отметить, что запрет на получение кредитов устанавливается только самим гражданином, и он также может быть снят им же.

Установка запрета на получение кредитов — это один из способов защиты финансовых интересов граждан. Важно знать свои права и уметь защищать себя от финансовых рисков.

Сервис добровольного отказа от займов в Казахстане

Отметим, такой же сервис доступен на сайте Первого кредитного бюро (ПКБ) на платной основе. При подаче заявки на портале Электронного правительства осуществляется проверка на наличие действующей заявки по сервису ПКБ. К примеру, если там ранее не был запрос, то необходимо подать заявку на установку запрета. При наличии запроса (по желанию) можно подать заявку на его прекращение.

Как получить доступ к сервису

Сервис добровольного отказа от получения займов доступен в мобильном приложении eGov mobile на главной странице, в разделе Популярные услуги. Аналогичную услугу также можно получить на портале eGov.kz в разделе Гражданам — Таможня и налоги — Экономика и финансы.

Что предусматривают законы

Отметим, сервис реализован в рамках разработанных поправок в законодательные акты, предусматривающие закрепление права физлица на устранение добровольного отказа от получения банковских займов и микрокредитов и введение запрета для банков и микрофинансовых организаций на предоставление кредита физлицу, при наличии в кредитной истории заемщика информации о добровольном отказе от получения кредита.

Информация о сервисе

При этом, необходимо учитывать следующее:

- Сервис стал доступен благодаря интеграции информационных систем Комитета государственных услуг Министерства цифрового развития, инноваций и аэрокосмической промышленности РК, Первого кредитного бюро и АО Национальные информационные технологии.

- Дата запуска: 11 июля 2023

- Последнее обновление: 29 ноября 2023

Мошенничество в кредитовании

Рынок кредитования всегда страдал от мошенников в большей или в меньшей степени. С развитием интернет-технологий ситуация стала ухудшаться, потребовалось дополнительное законодательное регулирование данной сферы. Сегодня подтверждать личности заемщиков обязаны не только банки, но и микрофинансовые организации. Однако факты мошенничества продолжают фиксироваться, пусть и не в таких количествах, как 5-7 лет назад.

Как отменить судебный приказ

Обычно постановления о взыскании выносятся на основании судебного приказа. При нем вызова сторон не требуется, а из-за несовершенной работы почтовых отделений заемщик может так и не узнать о взятом на его имя кредите. В этой ситуации важно понимать, как отменить судебный приказ даже после 10 дней, которые предусмотрены законом для подачи возражений. Поговорим обо всех возможных вариантах развития событий и способах защиты прав в ситуации, когда на вас оформили кредит по копии паспорта или украденным данным.

Схемы мошенничества и защита прав

Актуальных схем сотни, если не тысячи. Но все способы можно разделить на две большие категории:

- Избежание выплаты задолженности

- Методы защиты прав

Избежать выплаты задолженности во втором случае крайне сложно. Но это не значит, что нужно опускать руки. Каждая ситуация индивидуальна – позвоните нам, чтобы оценить перспективы и узнать, реально ли добиться справедливости в вашем случае. Мы работаем честно и сразу оцениваем шансы.

Как бороться с мошенническими кредитами: что делать, если кредит был оформлен без вашего согласия

Единственный вариант – обращаться в суд. Даже если кредит оформлен злоумышленниками онлайн, без вашего ведома, с частично некорректными данными и так далее. Ваша уверенность в своей непричастности не помешает банку или микрофинансовой организации обратиться в суд и взыскать долг. В дальнейшем вы можете столкнуться с блокировкой счетов, арестом имущества, запретом на выезд за рубеж и другими неприятными последствиями.

Важно: взыскать долги могут не только банки

Бренды Лайм займ, Миг Кредит, Веб банкир и другие популярные МФО также могут подать заявления о выдаче судебных приказов собственными силами или через агентов.

Действия при получении мошеннического кредита

Как только вам стало известно о полученных мошенниками кредитах, действуйте без промедлений. Решительность и инициативность могут уберечь вас от выплаты долга, даже если об этом вы узнали лишь несколько часов назад.

Шаги для борьбы с мошенническим кредитом

Выводите все доступные средства с ваших счетов

Желательно сделать это до того, как банк успеет заблокировать средства по запросу судебных приставов-исполнителей. В дальнейшем вернуть деньги может потребоваться много времени. Переведите средства родственникам или снимите наличные.

Проверьте кредитную историю в БКИ

Если на вас оформлен кредит, информация об этом должна быть в БКИ. Сделайте запросы во все организации, начиная с НБКИ.

Проверьте наличие исков на ваше имя

Перейдите на официальный сайт судебного участка мирового суда, соответствующего вашей прописке, чтобы получить данные обо всех делах, которые рассматривались в отношении вас.

Проверьте наличие задолженности на сайте Федеральной службы судебных приставов

Проверьте информацию о возбужденном исполнительном производстве на ваше имя. Укажите фамилию, инициалы, регион и дату рождения.

Напишите заявление в полицию

Заявление о возбуждении уголовного дела по статье 159.1 о мошенничестве в сфере кредитования.

Следуя этим рекомендациям, вы сможете защитить себя от последствий мошеннического кредита.

Избегайте мошенников: как защитить себя от несанкционированного кредитования

Перед походом в полицию постарайтесь собрать документы, подтверждающие факт наличия кредита, который на ваше имя взял мошенник. Подойдут копии судебных приказов, постановлений о возбуждении исполнительного производства, а также договоров из банка или МФО. Заявление можно написать по образцу. Будьте готовы настаивать на его принятии.

Обратите внимание: часто в полиции не горят желанием принимать подобные заявления. Проявите настойчивость. Но не возлагайте больших надежд: скорее всего, вы получите отказ в возбуждении уголовного дела. Сам факт обращения в полицию при этом может стать аргументом в вашу пользу на стадии судебного разбирательства.

Если мошенники получили на ваше имя кредит и общая сумма долга составила до 500 тыс. руб., то банк или МФО, скорее всего, попытаются взыскать его через подачу заявления о выдаче судебного приказа. По закону вы можете отменить его в течение 10 дней с момента получения копии. Если писем из суда вы не получали и о выдаче приказа не знали, то упущенные сроки можно восстановить.

В любом случае стоит обратиться в судебный участок, выдавший приказ и написать заявление на отмену. Если суд примет вашу сторону, то направит вам соответствующее определение.

Направить судебным приставам определение об отмене судебного приказа с заявлением о прекращении исполнительного производства

Не стоит полагаться на коммуникацию между судом и ФССП: пишите заявление о прекращении исполнительного производство, прикладывайте определение суда и направляйте комплект документов приставам. Они должны будут прекратить взыскание, снять арест со счетов и имущества, а также вернуть ранее удержанные деньги.

Если этого не происходит – отстаивайте свои права. Помните, что жалоба на бездействие судебного пристава-исполнителя часто позволяет ускорить затянувшийся процесс. Ее можно подать старшему приставу. Если это не даст результатов – обратитесь в прокуратуру.

Составить заявление к кредиторам

Когда вы узнали реквизиты банка или МФО, где мошенниками был получен кредит на ваше имя, обратитесь туда с заявлением о признании сделки незаключенной. Лучше всего подготовить корректную претензию вместе с юристом, на которую кредитор будет обязан дать ответ. Если кредитор проигнорирует ваше требование, то все, что вам останется делать – жаловаться в надзорные органы и обращаться в суд.

Составить жалобу в Центробанк в случае, если кредитор проигнорировал ваше заявление

О факте выдачи займа на ваше имя мошенникам можно сообщить через интернет-приемную Банка России. Часто регулятор делает запрос в банки и МФО, выясняет все обстоятельства по просьбе заявителя. К сожалению, аннулировать задолженность таким образом почти невозможно. Но вы проявляете стремление к урегулированию спора в досудебном порядке, что становится еще одним аргументом для суда.

Обращайтесь в суд, если вышеперечисленные пункты не помогли

По факту незаконного оформления кредитов стоит подавать иск с просьбой о признании договора незаключенным. Помните, что недействительной может быть только заключенная сделка – это не ваш случай.

Предварительно соберите комплект документов, подтверждающий вашу правоту. В том числе, возьмите выписки с банковских счетов, которые подтвердят, что средства по кредиту вы не получали. Также приложите копии ранее направленных претензий и заявлений, полученные ответы и другие документы, которые могут послужить доказательством вашей правоты.

Делать это – в ваших интересах. Часто мошенники получают деньги по данным паспорта, но при этом указывают сторонние реквизиты для зачисления средств. В ситуации, когда вы действительно не получали кредит, шансы выиграть дело достаточно высоки.

Даже постоянная бдительность – не гарантия того, что в определенный момент мошенники не смогут оформить на вас кредиты. Эксперты рекомендуют заботиться о конфиденциальности – не указывать паспортные данные на сомнительных сервисах, и не оформлять займы вы компаниях, не входящих в реестр Банка России.

Однако иногда мошенники умудряются взять по копии паспорта потребительские кредиты и микрозаймы даже по «липовой» доверенности под залог имущества– например, транспортного средства. Но если доказать факт мошенничества по таким договорам вполне реально, то с ситуациями, при которых злоумышленники манипулируют жертвой все намного сложнее.

Маму нашей доверительницы обманули мошенники. На ее мобильный телефон поступил звонок. Представившийся сотрудником банка мошенник обманом заставил ее передать конфиденциальную информацию, которую в дальнейшем смог использовать для получения доступа в личный кабинет банковского приложения.

Злоумышленники вынудили женщину отправить все свои сбережения на «секретный счет». Но на этом история не закончилась. Женщине продолжили звонить, теперь уже якобы сотрудники следственного комитета, которые обвиняли ее в мошенничестве.

Давлением и обманом ее заставили обратиться в банк и получить кредит, чтобы это раньше нее не сделали злоумышленники. Женщина заполнила виртуальную анкету, заем был одобрен. Деньги она вновь перевела на «секретный счет». Общая сумма ущерба превысила отметку в несколько миллионов рублей.

К сожалению ситуаций, когда людей разводят буквально грабят и они, подчиняясь голосу из телефона, переводят деньги на «секретные счета» достаточно много. В примере выше мошенники также уговорили женщину на взятие кредита, и банк его выдал. Также пенсионерке навязали огромную страховку.

Схема распространенная, пострадавших тысячи. Но вернуть украденные деньги практически невозможно, равно как и оспорить договор кредитования – такова судебная практика. Чаще всего такие задолженности приходится платить, причем достаточно долго. Единственным вариантом остается списание долгов через банкротство, но и оно доступно не всем заемщикам.

В этой ситуации может помочь юрист по кредитным спорам – опытному специалисту по силам защитить ваши права в суде, добиться возбуждения уголовного дела и обеспечить возврат средств, которые успели списать приставы без ведома доверителя. Однако каждый случай индивидуален и требует детального рассмотрения – позвоните нам и расскажите о сложившейся ситуации, чтобы мы могли оценить перспективы дела.

Юридическая компания «АПК» помогает доверителям избавиться долгов по займам, которые они были вынуждены взять под влиянием злоумышленников, а также признать незаключенными кредитные договоры, которые были составлены без их ведома. Спешим ответить на самые распространенные вопросы наших клиентов.

Как аннулировать кредитный договор?

Если банк или МФО выдали деньги без вашего ведома – необходимо обратиться к кредитору с претензией. В требованиях укажите, что средства вы не получали и о займе ничего не знали. Если реакции не последует – обращайтесь с жалобой в Банк России, а затем в суд. Шансы выиграть дело достаточно высоки.

Можно ли не платить кредит?

Да, если вам удастся доказать свою непричастность к задолженности и получить соответствующее решение суда. Либо если кредитор откажется от требований. Просто игнорировать долг не вариант – финансовые организации, выдающие деньги, рано или поздно могут пойти в суд. Если требования удовлетворят, то кредитор может обратиться в ФССП. Приставы арестуют счета и имущества, ограничат выезд за границу. Решать эти проблемы в конечном итоге все равно придется вам.

Реально ли выиграть суд?

Да. Возможна отмена судебного приказа даже по истечении 10 дней с момента его вынесения. Также доказать признать договор незаключенным часто удается гражданам, которые реально не знал о существовании задолженности и никак не участвовали в получении денег. Например, если ваши личные кабинеты взломали и подали заявки на займы. Сложнее тем, кто получил долг под воздействием злоумышленников.

Поможет ли почерковедческая экспертиза если договор не подписывал?

Да, суд может приобщить ее к материалам дела. Но это остается на его усмотрение.

Могут ли мошенники взять кредит по голосовому «Да»?

В теории взять кредит на чужое имя таким образом можно. Но в последнее время банки и регуляторы ужесточают требования к верификации заемщиков, поэтому подобных ситуаций становится все меньше.

Могут ли на вас оформить кредит по чужому паспорту

О таких ситуациях неоднократно заявляли. Были истории даже с оформлением микрозаймов на несовершеннолетнего – система не смогла распознать поддельный паспорт, использованный злоумышленниками. Но факты возникновения задолженности в этом случае реально оспорить в судебном порядке, причем довольно быстро.

Могут ли мошенники оформить микрозайм по копии паспорта?

Теоретически, это возможно. Но с каждым годом злоумышленников, берущих микрозаймы по копиям документов, становится все меньше. Если при этом вы не совершали никаких действий, направленных на получение денег, то имеете высокие шансы на выигрыш дела в суде.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так, следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

Подбор потребительских кредитов

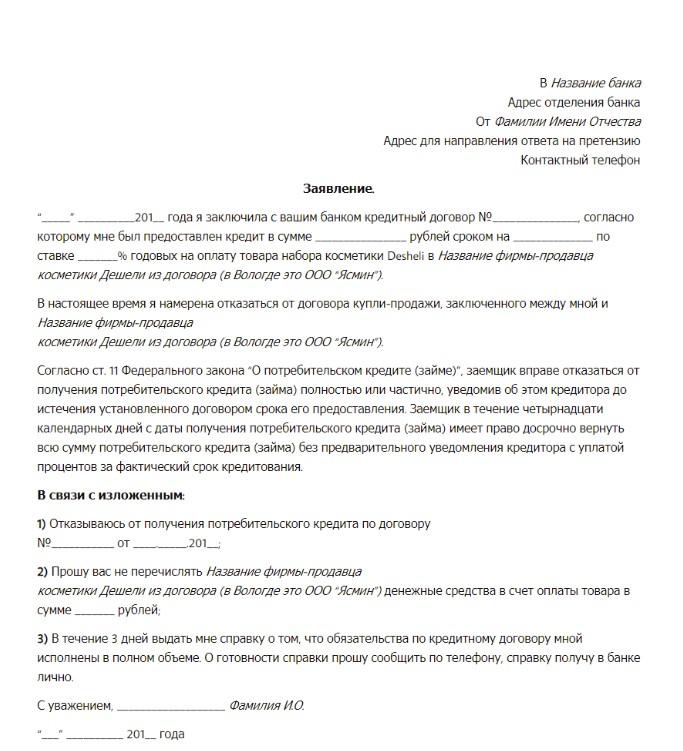

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.