ВТБ Онлайн

ВТБ Онлайн Лучшие кредитные предложения других банков

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

Суммадо 700 000 ₽

Ставкадо 60 мес

Кредит для работников предприятий ОПК и военнослужащихСтавкаот 5. 5 %Суммадо 5 000 000 ₽Ставкадо 84 месНаличными (онлайн заявка)Ставкаот 5. 5 %Суммадо 7 500 000 ₽Ставкадо 60 месКредит на большие суммыСтавкаот 6. 9 %Суммадо 1 620 000 ₽Ставкадо 60 мес

Рассчитать досрочное погашение кредита в ВТБ банке

Вам захотелось заранее погасить кредит, но не знаете, как это сделать? В этом вам поможет калькулятор досрочного погашения кредита в ВТБ. Как им пользоваться, вы узнаете из этой статьи.

Как работает кредитный калькулятор с досрочным погашением в ВТБ?

Удобный и практичный калькулятор досрочного погашения ВТБ обладает интересными возможностями:

- можно оперативно сделать расчет по сумме платежа на каждый месяц;

- учитываются ставки по процентам;

- отображаются сроки кредита;

- можно сравнивать условия и оформить кредит онлайн;

- показана переплата за всё время.

Расчет досрочного погашения кредита через онлайн калькулятор на нашем портале сделать довольно легко. Для этого необходимо задать определенные параметры поиска. Через мгновение вы увидите интересные потребительские кредиты. Вам потребуется только сравнить все предложения и выбрать самое подходящее.

Калькулятор досрочного погашения ипотеки — примеры расчета

- Причины досрочного погашения ипотеки

- Положительные стороны досрочного закрытия жилищного займа

- Недостатки закрытия ипотечного кредита раньше срока

- Понятие об ипотечном калькуляторе

- Как рассчитать размер ежемесячного платежа с учётом дополнительных взносов

- Сравнение вариантов расчёта

- Примеры расчета досрочного погашения ипотеки

- Часто задаваемые вопросы

Ипотечный кредит, это всегда существенная нагрузка на бюджет семьи. Для того чтобы заявитель мог оценить свои финансовые возможности, предлагаем воспользоваться услугой ипотечного калькулятора с досрочным погашением. С его помощью можно рассчитать предполагаемый платёж по ипотечному займу. Для этого надо знать сумму, срок и ставку по кредиту. Полученные итоги помогут оценить возможности семьи, каждый месяц выполнять обязательства.

Причины досрочного погашения ипотеки

Граждане берут ипотеку на дом, или на квартиру, в том случае, если нет свободных средств на покупку жилья. Встаёт вопрос, где взять нужную сумму и в первую очередь изучается рынок ипотечных программ. Хочется найти кредит под низкий процент. В России активно ведётся строительство нового жилья. Нередко застройщик предлагает приобрести жильё на льготных условиях.

Государство со своей стороны оказывает поддержку молодым людям до 35 лет, состоящим в законном браке, имеющим постоянный доход и нуждающимся в жилье. Для молодых семей с детьми действуют специальные условия с возможностью использовать материнский капитал для улучшения жилищных условий. Но и при условии наличия льгот, средств на покупку нового жилья рядовому гражданину не хватает.

Кредит на покупку недвижимости, как правило, оформляется на длительный срок. Обычно, это 20–30 лет. Чем выше стоимость приобретаемого жилья, тем больше размер платежа, который надо будет каждый месяц выплачивать кредитору. Цифры довольно внушительные для обычных граждан со средней заработной платой. Нередко бывает так, что заёмщик фактически выплачивает сумму, почти в два раза превышающую стоимость купленной квартиры. При наличии средств на первоначальный взнос, можно надеяться на снижение долговой нагрузки.

Положительные стороны досрочного закрытия жилищного займа

Выделяя ежемесячно немалые деньги, семье приходится ущемлять свой бюджет, отказывая себе во многом. Способом снизить размер платежа, или срок кредита, является досрочное погашение ипотеки. Рассмотрим преимущества, которые в этом случае получают владельцы недвижимости. Здесь всё зависит от того, что хочет снизить заёмщик, размер платежа, или срок ссуды.

Одни граждане выбирают уменьшение обязательного взноса по жилищному займу. Это снижает нагрузку и платить становится легче. Дополнительно выделенные средства, погашают задолженность перед банком. Происходит перерасчёт размера аннуитетного платежа. При этом дата последней оплаты остаётся прежней.

Многие заёмщики при первой возможности стараются внести досрочно свободные деньги, чтобы уменьшить срок ссуды. Чем больше дополнительных взносов внесено, тем быстрее происходит окончательное погашение. При этом кредитор не пересчитывает размер обязательного транша. За счёт уменьшения основного долга сокращается срок выплат по жилищному кредиту.

Ещё один способ уменьшить расходы на уплату траншей по ссуде рефинансирование ипотеки. Выгодно это в том случае, если вдруг произошло снижение ставок. К примеру, в феврале 2020 года в России в очередной раз Центральный Банк снизил ключевую ставку до 6,0%. Это, в свою очередь, оказало влияние на размер процентов по кредитам, в т. и по жилищному. Можно подать заявку на рефинансирование существующего ипотечного займа. Отправить её можно как в банк, клиентом которого уже являетесь, так и в другое учреждение, если там более привлекательные условия.

Рефинансирование даёт возможность погасить всю задолженность по действующему кредиту, за счёт оформления нового, на более выгодных условиях.

Недостатки закрытия ипотечного кредита раньше срока

Погашение жилищной ссуды раньше срока может скрывать неприятные “подводные камни”.

Важно уточнить требования банка, относительно возможности досрочного погашения. Есть ли дополнительные комиссии или штрафы и учесть это обстоятельство при принятии решения. Если санкции существуют, проведите предварительный расчёт, учитывая это. Итог покажет, имеет ли смысл прибегать к досрочному погашению.

Заёмщики должны знать, что в Гражданском Кодексе закреплены поправки, о том, что граждане России имеют право досрочно гасить задолженность по кредитам. Это можно делать как полностью, так и частично. Для этого необходимо проинформировать банк, не позднее, чем за 30 дней, до предполагаемой операции. Рекомендуется заранее уточнить такие детали в финансовом учреждении.

Понятие об ипотечном калькуляторе

Калькулятор досрочного погашения ипотеки – бесплатный финансовый инструмент, созданный в помощь заёмщикам. Проводя расчёт с его помощью, можно учитывать комиссии и штрафы банка за досрочное погашение ссуды на покупку жилья. Он позволяет получить итоги, максимально приближенные к реальным. Результатом его работы являются такие показатели, как:

- размер ежемесячного платежа;

- общая сумма, которую заёмщик выплатит банку;

- объём процентов, уплаченных учреждению;

- график уплаты ежемесячных взносов.

Если сравнить эти параметры с итогами расчёта без учёта досрочного погашения отчётливо видна разница по сумме переплаты.

По приведённым данным, клиент видит, какая будет выгода для него, если он до наступления срока будет вносить дополнительные платежи. Если у банка не предусмотрены значительные штрафные санкции, экономия может оказаться существенной.

Здесь можно сделать расчёт предполагаемого кредита, оформить онлайн-заявку в банк, чьё предложение устроило больше.

На этой странице вы найдёте предложения по кредитным продуктам на приобретение недвижимости от различных банков, согласно занесённых параметров. Но следует понимать, если соискатель запрашивает кредит без поручителей, без справок или по двум документам, ставка по займу изменится. Учитывайте это при расчёте.

Как рассчитать размер ежемесячного платежа с учётом дополнительных взносов?

Чтобы получить результат расчёта, следует заполнить все необходимые поля, а именно:

- стоимость недвижимости;

- размер первоначального взноса;

- период, на который планируется оформить заём;

- процентную ставку, предлагаемую банком;

- вид платежа (аннуитетный или дифференцированный);

- дату начала выплат по ссуде.

Далее, в графе «добавить комиссии», указывается размер удержаний банка, предусмотренных за закрытие ссуды раньше срока.

Заполняем данные по досрочному погашению, это поля:

- периодичность дополнительных взносов на погашение долга (разовый или периодический – раз в квартал, месяц и т. д.);

- предполагаемую дату взносов;

- размер платежей;

- перерасчёт (ежемесячного транша или срока) выбирает клиент.

Нажимаете клавишу «Рассчитать».

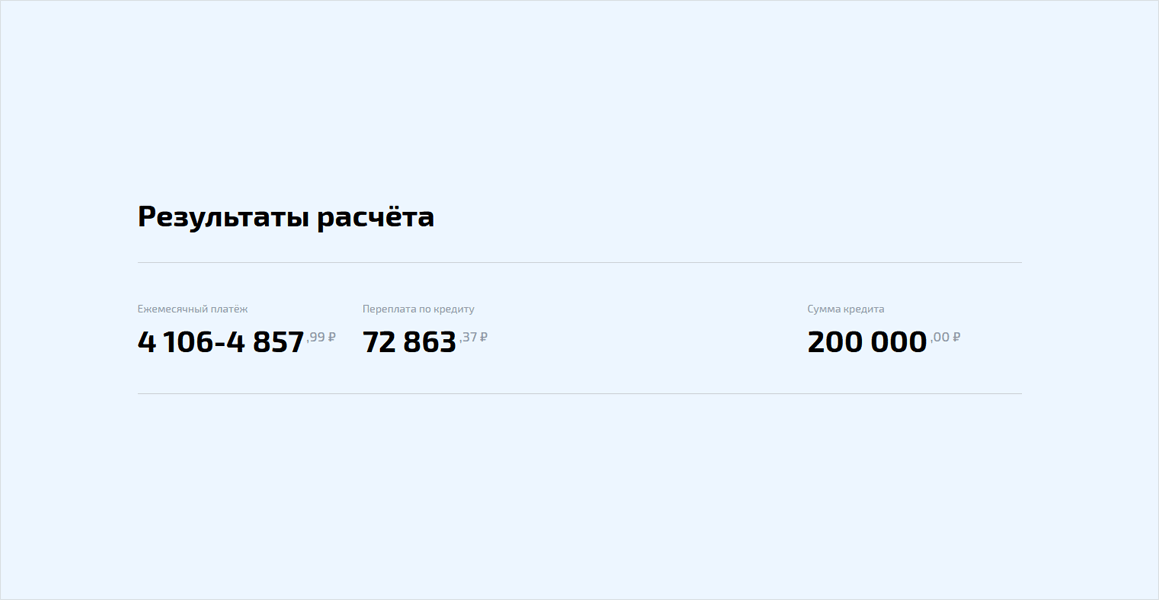

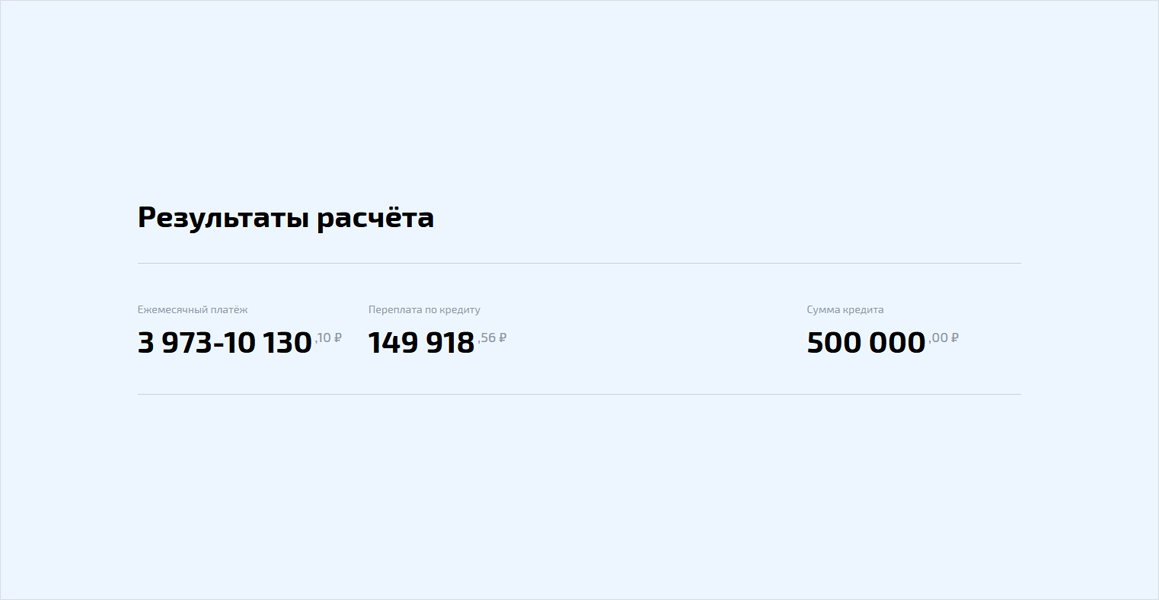

После проведённого расчёта клиент видит:

- Сумму кредита – объём средств, который запрашивается у банка, на покупку недвижимости.

- Размер переплаты – сумма фактически уплаченных процентов банку за весь срок кредита.

- Общую сумму выплат – кредит и банковские проценты.

- Процент переплаты – в процентном отношении общий размер уплаченных банку процентов.

- Дата окончания выплат – дата последней выплаты по ипотеке.

Хочется отметить, вариантов для расчёта несколько, пробуйте разные. Свободные деньги можно вносить единовременно или периодически, по мере возможности. А можно и на регулярной основе по заранее указанному в графике периоду. В открытом документе такие цифры отражены зелёным цветом.

Для граждан, которые планируют по возможности вносить дополнительные платежи, очень удобно сравнивать различные варианты. Это поможет выбрать оптимальный способ погашения.

Сравнение вариантов расчёта с помощью калькулятора

Сравним два варианта расчётов с использованием калькулятора погашения ипотеки. Один, без варианта досрочного внесения средств, второй с возможностью ежемесячно перечислять дополнительно 10 тыс. рублей. Используем параметры:

- размер кредита 1 млн рублей;

- срок 10 лет;

- способ уплаты – аннуитетные платежи.

Вариант 1. Итоги по расчёту без дополнительных взносов.

Сумма ипотекиСрок в месяцах Ставка в % Ежемесячный платеж Переплата за весь срок 1 000 000 120 11,0 13775,00 653 283,27

Вариант 2. Берём для примера те же параметры, но с дополнительными ежемесячными перечислениями в размере 10 тыс. , с целью снижения ежемесячного платежа.

Сумма ипотеки Срок в месяцах Ставка в % Ежемесячный платеж Сумма дополнительного взноса Размер переплаты 1000000 120 11,0 13775 – 12593 10000 325380,04

Каждый месяц происходит снижение размера ежемесячного платежа. К концу срока выплат сумма достигает минимального значения.

Как видно по итогам расчёта, в случае ежемесячного досрочного погашения ссуды, размер переплаты снизится в два раза. Экономия составляет 327903,23 рубля.

Примеры расчета досрочного погашения ипотеки

Чтобы понять алгоритм работы финансового инструмента, разберём его на конкретном примере. Молодая семья из двух человек, приобрела квартиру, стоимостью 3 млн рублей. Ипотеку оформили на сумму 2,5 млн, сроком на 15 лет, под 10% годовых. Рассмотрим итоги расчёта, с ежемесячными дополнительными платежами в четырёх вариантах, на суммы: 10 тыс. , 15 тыс. , 20 тыс. и 30 тыс. рублей.

Сумма ипотеки Размер ежемесячного досрочного взноса Ставка по ипотеке в % Срок кредита в месяцах Размер обязательного платежа по графику Сумма переплаты 2500000 0 10,0 180 26865,13 2336663,04 2500000 10000 10,0 154 26865,13 – 284,17 1554659,88 2500000 15000 10,0 125 26865,13 – 41,21 1245115,79 2500000 20000 10,0 102 26865,13 – 155,74 1021100,64 2500000 30000 10,0 73 26865,13 – 357,49 739472,32

Каждый месяц происходит снижение размера обязательного транша. За счёт дополнительных взносов изменяется остаток задолженности, происходит перерасчёт графика.

Из таблицы видно, чем больше средств выделено на досрочное выполнение обязательств по займу, тем меньше будет сумма уплаченных банку процентов. Обратите внимание, здесь выбран регулярный способ погашения долга, каждый месяц конкретная сумма.

Если такой возможности нет, проведите расчёт по удобной для вас схеме.

Мы привели возможные примеры того, как можно рассчитать досрочное погашение ипотеки. Вам будет проще понять, имеет ли смысл раньше времени гасить кредит, сможете ли вы это делать. И если всё-таки будете, то какой способ выбирать.

Каждый заёмщик самостоятельно решает, что для него важнее: спокойно потихоньку каждый месяц выплачивать определённую сумму, или сделать всё возможное, чтобы как можно быстрее закрыть ипотеку.

Можно сделать вывод о несомненной пользе калькулятора досрочной ипотеки. Он помогает найти самое выгодное предложение, определиться и принять взвешенное, осознанное решение.

Часто задаваемые вопросы

Является ли конечным произведённый расчёт по ипотеке с досрочным погашением?

Нет, результат проведённого расчёта не является конечным. Точные данные по условиям кредитного договора определяет банк. Условия предоставления ипотеки зависят от нескольких параметров. Это: кредитная история, доход семьи, уровень кредитной нагрузки заявителя, наличие дополнительных факторов, снижающих риски кредитного учреждения (страхование, залог, поручительство третьих лиц). А также ситуация с кредитными ставками в стране, на момент обращения.

Зачем нужен ипотечный калькулятор с досрочным погашением?

Взыскивает ли банк штрафы за досрочное погашение?

Эту информацию можно получить на официальном сайте финансового учреждения. Перед тем как окончательно принять решение по ипотеке, рекомендуется:

- Определиться с банком, условия которого больше всего устроили.

- Открыть раздел условия и тарифы, внимательно изучить требования банка в части досрочного погашения. Если штрафы предусмотрены, сделайте предварительный расчёт на калькуляторе. Быть может, выгода всё-таки есть.

Можно ли использовать материнский капитал на частичное закрытие долга по жилищному кредиту?

Да, вы можете потратить материнский капитал на частичное или полное закрытие долга по жилищному кредиту. А также его можно использовать как первоначальный взнос по ипотечному продукту.

Как рассчитать досрочное погашение в ВТБ

Простая инструкция, как рассчитать досрочное погашение кредита в банке ВТБ. Расскажем о нюансах полного и частичного досрочного погашения в ВТБ. Время чтения займет примерно 3 минуты.

Видео

Инструкция

Для слабовидящих

Слабовидящим

Ночная версия

Ночной режим

- Калькулятор досрочного погашения ВТБ

- Как рассчитать досрочное погашение в ВТБ

Универсальный банк ВТБ занимает первое место в России по размеру уставного капитала. Крупнейший финансовый институт с государственным участием предлагает своим клиентам широкий выбор программ кредитования, среди которых наиболее востребованными являются потребительские кредиты с удобными условиями погашения. В банке ВТБ можно оформить заем на приобретение недвижимости, покупку авто, оплату обучения в вузе, а также на путешествия и другие крупные расходы. А если возникает необходимость в раннем закрытии кредита, можно применить калькулятор досрочного погашения ВТБ, который быстро рассчитает и спланирует Ваш кредит.

Все кредитные программы ВТБ для частных лиц не запрещают досрочное погашение оформленного продукта, включая частичное (ЧДП). При этом размеры выплат по кредиту пересчитываются в сторону уменьшения – если выбран досрочный способ погашения. Чтобы рассчитать изменения по ключевым параметрам займа, используется калькулятор досрочного погашения кредита ВТБ. С его помощью заемщик сравнивает переплату по займу при плановом и досрочном варианте погашения. Расчеты калькулятора по досрочному закрытию займа помогают адекватно оценить привлекательность программ кредитования ВТБ.

Досрочный метод погашения задолженности невыгоден банку, но финансовое учреждение не может воспрепятствовать этому способу закрытия кредита. В любом случае, перед тем как рассчитать досрочное погашение кредита ВТБ, внимательно прочитайте кредитный договор. В нем могут быть оговорены строгие ограничения по срокам погашения задолженности. В ином случае заемщик вправе выбрать:

- Полное погашение до завершения срока действия кредита. Обязательная выплата дополняется однократным взносом.

- Частичный досрочный расчет с банком. При ЧДП плановые выплаты дополняются платежами в одинаковых объемах.

Как частичное, так и полное досрочное погашение долга по займу производится без наложения штрафных санкций или дополнительных комиссий. Досрочный вариант закрытия кредитного договора позволяет заемщику существенно сэкономить на комиссии за пользование кредитом.

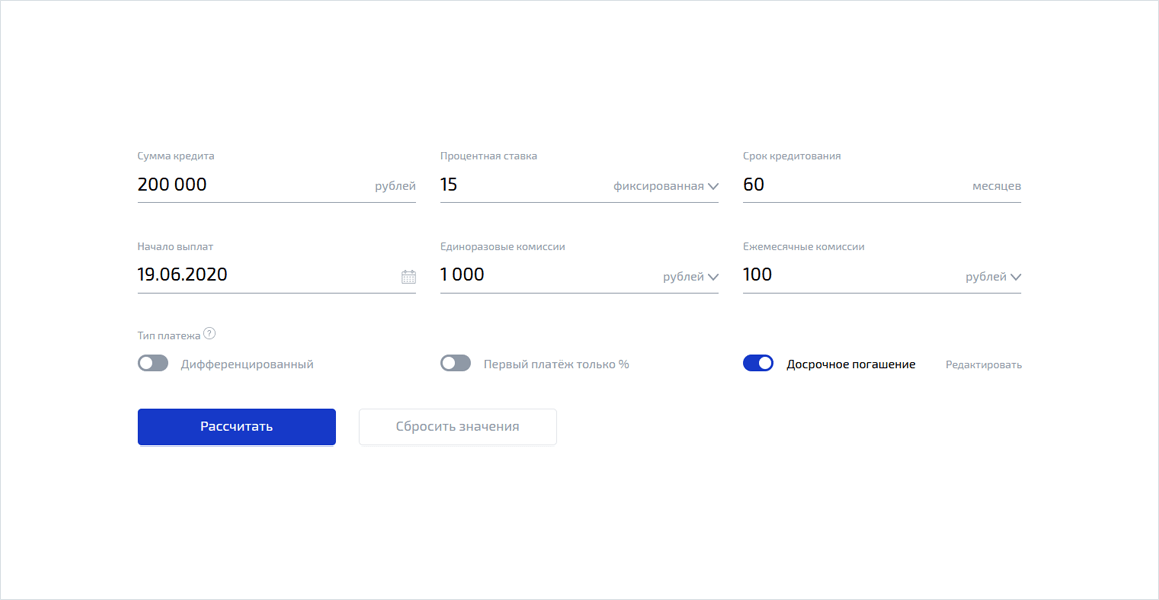

Чтобы рассчитать досрочное погашение кредита ВТБ, следует ввести в калькулятор ключевые данные по займу, а именно – общую сумму кредита, дату оформления и период действия. Также надо указать тип платежа и значение процентной ставки. В банке ВТБ разрешены полный и частичный досрочный (ЧДП) способы закрытия займа. Какой из вариантов выбрать, заемщик решает сам, соотнося свой бюджет со сроками пользования кредитом и размерами ежемесячных траншей.

Калькулятор досрочного погашения кредита ВТБ удобен для активных заемщиков, которые хотели бы рассчитаться с задолженностью перед банком ранее положенного срока. Также погашение досрочным способом может быть интересно потенциальным клиентам ВТБ. При помощи калькулятора они могут рассчитать переплату по займу и сравнить условия разных кредитных организаций. «Досрочный калькулятор» функционирует в онлайн-режиме, поэтому для предварительных расчетов не нужно посещать представительство ВТБ. А когда заявка на получение кредитных средств будет предварительно одобрена, заемщик должен собрать пакет документов и подать их сотруднику отделения ВТБ на рассмотрение и утверждение.

Калькулятор досрочного погашения ВТБ – это онлайн-инструмент, выполняющий только ознакомительные функции. Не следует принимать результаты расчетов калькулятора за полностью достоверные: их недостаточно для принятия ответственных финансовых решений. Калькулятор досрочного погашения (включая ЧДП) позволяет оценить общие условия сотрудничества с банком, но не учитывает возможные дополнительные услуги. Для получения подробной информации по программам кредитования обратитесь к работнику банка.

Преимущества досрочного погашения кредита в ВТБ 24

Во-первых, оплачивая кредит полностью, заёмщик избавляется от задолженности и из его ежемесячного дохода больше не вычитаются платежи по кредиту с учетом процентов. Во-вторых, клиент, совершая досрочный частичный платеж, позволяет кредиту перерасти в займ с более лояльными для клиента условиями. В-третьих, досрочное погашение кредита, полученного под большой процент, является очень выгодным для заёмщика. Кроме того, в современных банках досрочный взнос не облагается комиссиями.

Как досрочно погасить потребительский кредит в ВТБ 24

Прежде чем заполнять заявление на досрочное погашение кредита в ВТБ, необходимо узнать размер кредитного остатка и наличие задолженности по нему. Узнать эту сумму поможет кредитный специалист в отделении банка, либо калькулятор досрочного погашения ВТБ 24. Следующим шагом является подача заявления на полную или частичную оплату кредита. Такое заявление предотвратит сбои в системе, если платежи по кредиту отчисляются с банковской карты или через банкомат. Заключительный этап – внесение платежа по кредиту. Осуществить эту операцию можно несколькими путями:

- Через кассу в отделении ВТБ 24;

- С помощью банкомата;

- В почтовом отделении;

- При помощи сервиса ВТБ 24 онлайн.

Как использовать калькулятор досрочного погашения кредита ВТБ 24

Для того чтобы грамотно заполнить поля кредитного калькулятора, необходимо знать следующие сведения по займу:

- Дата выдачи кредита;

- Сумма кредитования;

- Процентная ставка;

- Срок погашения займа;

- Тип платежа (аннуитетный или дифференцированный);

- Сумма для частичного или полного досрочного погашения;

- Дата внесения платежа для досрочной оплаты.

После внесения данных пользователем, калькулятор рассчитает сведения и выдаст необходимую информацию. Таким образом, клиент, получая необходимые данные, может сравнить преимущества, которыми обладает досрочный платеж, со сведениями по кредитованию при обычных условиях. Калькулятор частичного досрочного погашения кредита ВТБ 24 позволит быстро рассчитать выгоду такого способа оплаты займа.

Калькулятор досрочного погашения ВТБ 24 предоставляет информацию по:

- Расчету остатка долга после того, как произведен досрочный платеж;

- Сумме, которую необходимо вносить после досрочного погашения;

- Размеру сэкономленных средств после преждевременного погашения.

Следует учитывать, что частичное погашение может перерасти в кредитование с более выгодными условиями. Если частичный досрочный взнос в ВТБ произведен во внушительном размере, клиент ощутит значительное снижение финансовой нагрузки уже в следующем месяце. Следовательно, заёмщик облегчает дальнейшую выплату по кредиту. Калькулятор частичного досрочного погашения кредита ВТБ 24 поможет клиенту ВТБ банка рассчитать выгоду, если он захочет внести досрочный платеж, но не стоит забывать, что неправильный расчет собственных платежных возможностей может перерасти в серьезные неприятности.

Банк ВТБ 24 объединился с банком ВТБ в 2018 году. Брали кредит в банке ВТБ 24? Оцените предложенные условия новым банком от 1 до 5 звёзд.

Комиссии при досрочном погашении

Фактически, на данный момент не существует четкого закона-регулятора о начислении комиссий либо её размера. Каждый банк оставляет за собой право решать и устанавливать нормы штрафов либо компенсаций на свое усмотрение! С другой стороны, порядок досрочного погашения кредита регламентируется Федеральным Законом №284 о внесении изменений в статьи 809 и 810 Гражданского кодекса Российской Федерации.

Если говорить просто, то юридически мы не можем говорить про комиссии при полном досрочном погашении, но есть ряд нюансов, которые использует банк для получения дополнительной выгоды или ограничений при полном досрочном погашении кредита.

Есть много способов манипуляций именно при частичном досрочном погашении, но если говорить в контексте полного досрочного погашения кредита, то список недоразумений совсем мал.

На 2020 и начало 2021 года мы можем констатировать факт, что дополнительных комиссий при полном досрочном погашении – нет! Комиссии компенсированы в обязательном страховании жизни, комиссии за оформление договора и ведение Вашего счёта. Вы обязательно столкнетесь с 2-3 комиссиями при получении ипотеки и как минимум с одной при получении потребительского кредита. Обязательно дочитайте статью до конца, чтобы узнать о негативных моментах полного досрочного погашения кредита.

Недостатки досрочного погашения

При полном досрочном погашении нельзя говорить о списке недостатков и можно выделить всего несколько из них. Нам бы не хотелось писать различный бред от копирайтера, где за главный недостаток берётся большая сумма погашения или мнение о том, что банк всячески будет пытаться не давать Вам возможности это сделать. Всё это не так!

Мы часто посещаем форумы о кредитовании, сами являемся участниками кредитной системы России и, безусловно, читаем исключительно негативные отзывы об этом. Самый большой недостаток, что мы обнаружили при полном досрочном погашении – это снижение баллов скорринга при новом кредите. Грубо говоря, у банка появляется упущенная выгода, о которой будет сказано в Вашей кредитной истории. Как этого избежать?

Негативный пример. Вы взяли кредит на 1 350 000 рублей на 5 лет, под 12% годовых. Ежемесячный платёж составит чуть больше 30 000 рублей, а сумма переплаты составит 451 000 рублей. Вы заплатили за первый месяц пользования кредитом, а на второй месяц погасили кредит досрочно. Комиссий нет, комиссию в качестве страхования жизни – вернули. Получается переплата по кредиту примерно 40 000 рублей, добавляем сюда комиссию за страхование жизни на 3 месяца и прочие комиссии, которые в совокупности составят примерно 10 000 рублей. Получается, что за пользование суммой в размере 1 350 00 рублей целый месяц, Вы заплатите всего 50 000 рублей, а упущенная выгода банка составит 410 000 рублей. Этот факт обязательно заметит новый кредитор при повторном обращении в банк.

Нейтральный пример. Представим такую же ситуацию, включая сумму, процент по кредиту и его период. Но, имея возможность погасить кредит досрочно, мы рекомендуем максимально растянуть сроки. Приемлемый вариант досрочного погашения – это 1/3 от срока кредита. У нас кредит на 5 лет или 60 месяцев, значит, правильно погашая кредит, кредитный период составит 20 месяцев или чуть больше полугода. Да, мы переплатим, но получим возможность получения новых кредитов с лучшими ставками, а так же максимальной суммой кредитования. В любом случае, мы рекомендуем не погашать кредит ранее, чем спустя 6 месяцев от начала кредитования.

Мнения экспертов сводят этот фактор к нейтралитету, а некоторые считают его не обоснованным и банку выгодно выдавать новые кредиты. От части это так, но мы можем говорить лишь о личных примерах, собирать мнения с авторитетных форумов или доверять информации написанной в интернете.

Выделим условно основные нюансы, с которыми может столкнуться заемщик:

- Банком предусмотрена фиксированная процентная ставка, которая рассчитывается сразу на весь период действия займа, и она не может быть пересчитана. В этом случае Вы ничего не потеряете, но и разницу в процентах не сэкономите;

- Кредитор на основании договора имеет право штрафовать за любые изменения в порядке оплаты. Это может быть фиксированная сумма штрафа, либо определенный процент от остатка ссуды (калькулятор досрочного погашения это учитывает);

- Финансовое учреждение жестко установила максимальный лимит платежа. В этом случае система просто не пропустит платёж выше заложенной нормы и досрочное погашение невозможно в принципе;

- Иногда кредиторы устанавливают минимальный фиксированный срок от начала действия договора, в который невозможно произвести досрочное погашение. Единственный выход – ждать истечения такого срока.

- Банк может подать на Вас в суд и даже выиграть его. Упущенная выгода для банка играет большую роль в выдаче заёмных средств и на практике, ещё 2-3 года назад, мы имели ряд судебных решений в пользу банка. Все они были обжалованы, дополнительная комиссия, как и упущенная выгода, были признаны незаконными, но от части. Во всех этих судебных тяжбах фигурирует право кредитора требовать упущенную выгоду, но в рамках уплаты процентов по кредиту за один календарный месяц.

Чтобы избежать ненужных проблем, если Вы планируете в перспективе погашать кредитные средства в ускоренном темпе, ознакомьтесь с пунктом банковского договора «о порядке погашения» (или аналогичном), перед подписанием документа.

Полный тщательный просмотр и ознакомление с любым документом до подписания обязателен! Он должен содержать подобную фразу: «При досрочном погашении процент пользователя кредита будет пересчитан в пользу заемщика», и уж точно не должен содержать фразы «Будет начислена комиссия либо штраф за досрочную выплату ежемесячного платежа». Кредитный калькулятор с досрочным погашением точен в расчетах, главное наверняка знать условия будущего сотрудничества.

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«. Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита. Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Поддержка мобильной версии на Андроид

Для того, чтоб иметь расчеты всегда под рукой, мы создали мобильную версию калькулятора на платформе Андроид. Найти ее можно по ссылке

Для загрузки вашего кредита сделайте следующие действия:

- Включите интернет на устройстве

- Нажмите кнопку импорта на панели

- Вставьте ссылку на ваш кредит в поле ввода диалога

- Нажмите Кнопку Загрузить

- Дождитесь загрузки кредита и его появления в списке

- Нажмите на загруженный кредит для расчета

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно. Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением. Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов. По нажатию рассчитать первым будет показан самый выгодный вариант

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье. Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля. если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта. Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Доп. параметры»

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит. Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту?

Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежаМожно ли внести ежемесячные досрочные погашения? Да, такое возможно. Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы. Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму. Возможен ли расчет досрочки с материнским капиталом? Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала. В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

- Гущин Д.Д. Встречи с финансовой математикой. Издание 8, дополненное и исправленное. — 04.11.2016, Санкт-Петербург

- Сбербанк РФ. Общие условия предоставления, обслуживания и погашения кредитов физическим лицам, ведущим личное подсобное хозяйство. Официальный сайт Сбербанка РФ.

- Статья 809. Проценты по договору займа. КонсультантПлюс. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 28.04.2020), , КонсультантПлюс

- Статья 220. Имущественные налоговые вычеты Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ, КонсультантПлюс

- Указание Банка России от 31.08.2018 N 4892-У (ред. от 24.03.2020) «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов надбавок в целях расчета кредитными организациями нормативов достаточности капитала» (Зарегистрировано в Минюсте России 25.09.2018 N 52249), КонсультантПлюс

Полезное по теме

- Как правильно досрочно погашать ипотеку и потребительский кредит?

- На какой срок взять кредит? На длительный или короткий?

- Основные ошибки при взятии кредита

Специалист по микрозаймам

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Кредитный калькулятор

Кредит наличными на любые цели

Планируйте дела и покупки, оформите

заявку на кредит наличными и приходите за деньгами в любое отделение ВТБ

Рефинансирование кредита позволяет

уменьшить переплату текущим кредитам

и объединить несколько кредитов в один

Вопросы о кредитном калькуляторе

Как пользоваться калькулятором расчета кредита

Чтобы рассчитать кредит онлайн, введите желаемую сумму — от 30 тыс. до 7 млн рублей. Сделайте предварительный расчет и определите приемлемую сумму, а также подходящий срок кредитования. Онлайн-сервис покажет примерный график внесения платежей при оформлении кредита наличными или рефинансировании.

Если вы неработающий пенсионер или получаете заработную плату на карту ВТБ, поставьте отметку в соответствующей графе кредитного калькулятора.

Что влияет на проценты и другие условия по кредиту

Условия кредитования зависят от различных факторов. Так, на размер процентной ставки влияет тип кредитного продукта, сумма и срок предоставления займа, категория клиента.

На условия предоставления влияет кредитный рейтинг, уровень дохода заемщика и другие параметры.

Кто может подать заявку на кредит

ВТБ предлагает кредиты наличными работающим гражданам, а также пенсионерам, в том числе военным.

Потребительские займы доступны физическим лицам, которые не являются предпринимателями. Сделать расчет и получить кредит могут лица в возрасте от 18 до 75 лет на момент погашения кредита, имеющие официальный доход и трудовой стаж не менее шести месяцев, а также пенсионеры.

Потенциальный заемщик должен быть зарегистрирован в одном из регионов присутствия офисов ВТБ.

Как рассчитать ипотеку?

Для расчетов выберите на странице программу, в которой будете участвовать.

- стоимость квартиры, таунхауса или жилого дома с участком;

- размер первоначального взноса;

- используете ли материнский капитал;

- размер вашего ежемесячного дохода;

- желаемый срок кредита.

На основании представленной информации онлайн-калькулятор покажет, какой может быть ипотечная ставка. Нажмите «Подать заявку», чтобы увидеть варианты, как можно получить скидку

Все расчеты, сделанные калькулятором, примерные. Точные параметры ипотеки зависят от кредитного рейтинга, уровня дохода, рабочего стажа и других параметров — их озвучат сотрудники банка после рассмотрения документов.

Что влияет на ставку по ипотеке?

- Кредитный потенциал. Показывает, на какую максимально возможную сумму вы можете рассчитывать и какую сумму в месяц платить.

- Кредитный рейтинг в формате отчета. Отражает кредитоспособность и благонадежность заемщика на основании его кредитной истории. Высокий рейтинг повышает вероятность одобрения.

- Размер первого взноса. Зачастую чем он больше, тем лучше условия может предложить банк.

Держателям зарплатных карт ВТБ доступна дополнительная скидка. Для снижения процентной ставки по ипотеке также воспользуйтесь цифровыми сервисами: электронная регистрация права собственности и безопасные расчеты и/или дистанционное оформление сделки купли-продажи. Также скидку дает комплексное страхование недвижимости, жизни и трудоспособности.

Как подать заявку на ипотеку?

С помощью ипотечного калькулятора выберите все необходимые параметры. Вы увидите примерный платеж в зависимости от стоимости жилья, программы, срока и других нюансов. Затем кликните «Подать заявку» и в открывшемся окне начните заполнение заявки.

Отметьте опции, которые вам подходят для снижения процентной ставки:

- Цифровые сервисы. Скидка сработает, если вы воспользуетесь сервисами «Электронная регистрация» и «Безопасные расчеты». Вам не придется обращаться в Росреестр для оформления перехода права собственности на недвижимость и заранее отдавать деньги продавцу — банк переведет их только после окончания сделки.

- Зарплатная карта ВТБ. Для клиентов, которые получают зарплату в ВТБ, действуют отдельные условия — не придется подтверждать доходы и предоставлять справки и выписки. Ставка по ипотеке тоже будет ниже.

- Комплексное страхование. Опция дает возможность уменьшить годовой процент и при этом максимально защищает заемщика. Страховка распространяется как на недвижимость, так и на жизнь и трудоспособность клиента.

Версия для печати

Калькулятор досрочного погашения кредита предназначен для расчета параметров кредита при его погашении раньше графика. Формула расчета универсальна и подойдет для любых типов кредита: ипотеки, потребительского или автокредита. Калькулятор посчитает на сколько уменьшится сумма ежемесячного платежа при оплате части кредита раньше срока. Кроме того, вы сможете оценить общую выгоду от досрочного частичного погашения, т. суммарную экономию по выплате всего кредита за счет уменьшения ежемесячного платежа. Погашать кредит досрочно выгодно всегда. Тем более, что с недавнего времени принят закон об отмене штрафов за досрочное погашение.

Как выгоднее гасить кредит досрочно в ВТБ

Досрочное погашение — это возможность снизить общую сумму долга перед банком или уменьшить ежемесячный платеж.

Если у вас появились свободные денежные средства или вырос заработок, то досрочное погашение кредита — ваша основная цель.

Досрочное погашение кредита будет выгодным для вас в любом случае.

Преимущества досрочного погашения:

- Вы можете снизить ежемесячный платеж и свою финансовую нагрузку;

- Вы сможете обратиться за новым кредитом при необходимости. При досрочных платежах финансовая нагрузка будет падать и в глазах банков вы будете добросовестным заемщиком.

Вы всегда можете самостоятельно оценить выгоду он внеплановых платежей проведя предварительный расчет на онлайн-калькуляторе банка ВТБ. Вы сможете оценить преимущества каждого из предложенных видов погашения.

Что происходит при досрочных платежах:

- Вы вносите не только обязательный ежемесячный платеж, но и сумму сверху;

- Это позволяет уменьшить сумму процентов, которую вы выплатите банку по итогу.

Копить денежные средства для внесения крупной суммы в качестве досрочного платежа нет смысла. Вносите по возможности не меньше суммы ежемесячного платежа, но как можно чаще.

Проведите расчет на онлайн-калькуляторе и выберите выгодный вариант погашения для вас.

Виды досрочного погашения в банке ВТБ:

- Частичное погашение. Позволяет внести любую сумму и соразмерно уменьшить ежемесячный платеж или общий срок кредита (с сохранением размера обязательного платежа);

- Полное досрочное погашение. При таком варианте вы вносите всю сумму долга с учетом процентов за фактическое время использования денежных средств банка ВТБ.

ВТБ не предусматривает комиссий или иных штрафных санкций за досрочное погашение кредита. Вносите деньги тогда, когда вам это удобно.

Какой вариант погашения выбрать:

- В случае достатка денежных средств уменьшайте срок кредита. Те заемщики, которые могут себе позволить вносить крупные суммы, зачастую переплачивают банку в виде процентов более скромные суммы;

- В любом из этих вариантов не стоит ждать: чем раньше деньги будут в банке, тем меньше процентов вы заплатите по итогу.

Досрочное погашение кредита в ВТБ — это ваша возможность сэкономить на выплатах банку. Не упускайте её.

При выборе варианта погашения не забывайте узнать о наиболее удобных способах пополнения вашей карты или счета ВТБ без комиссий!

Как досрочно погасить кредит в ВТБ

Для осуществления досрочного погашения вам необходимо узнать общую сумму задолженности по текущему кредиту.

Если вы решили гасить кредит полностью, то вам необходимо обратиться к специалистам ВТБ для расчета окончательной суммы долга (проценты за фактический период пользования деньгами).

Процесс досрочного погашения:

- Авторизуйтесь в личном кабинете ВТБ Онлайн: online.vtb.ru/content/v/ru/login.html

- В разделе «Мои продукты» перейдите по вкладке «Кредиты»;

- Откройте необходимый кредитный продукт;

- Далее вам необходима кнопка «Погасить досрочно».

В ВТБ Онлайн вы можете погасить кредит в несколько кликов.

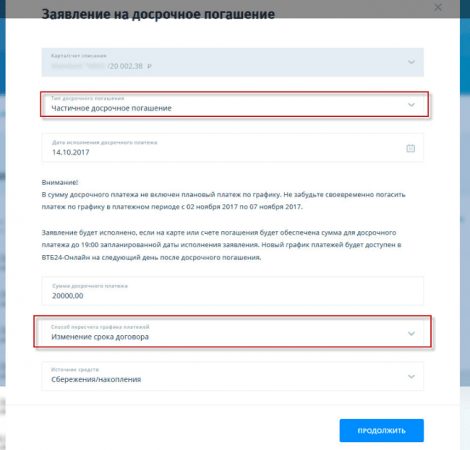

После этого будет открыто окно с настройками досрочного погашения.

- Выберите карту/счет с которой будут списаны денежные средства;

- Отметьте тип досрочного погашения: частичное или полное;

- Выберите дату исполнения платежа;

- Укажите сумму;

- Выберите способ пересчета графика платежей (уменьшение ежемесячного внесения или соразмерное сокращение графика).

Не забудьте проверить правильность введенных данных.

После этого вам останется лишь проверить правильность указанной информации и подтвердить операцию погашения через СМС или Push.

Помимо досрочного погашения в ВТБ Онлайн предусмотрены и иные способы внесения денежных средств по ипотечным кредитам.

- При внесении частичного досрочного платежа не отменяется плановый ежемесячный платеж. Вы должны будете внести его в указанную графиком дату!

- Заявление может быть исполнено банком только в том случае, если на выбранном счете достаточно денежных средств для совершения платежа.

Средства будут списаны до 19:00 по МСК в выбранную вами дату гашения.

Важно! Чтобы у вас не возникло проблем со списанием, в заявке указывайте только сумму досрочного погашения! Без учета ежемесячного платежа! В противном случае вам придется оплачивать обязательный платеж повторно!

Рассчитать досрочное погашение кредита ВТБ

Вы можете самостоятельно рассчитать свою выгоду от внепланового внесения той или иной суммы.

В одном из наших материалов мы уже использовали онлайн-калькулятор в виде таблицы: vtb. ru/-/media/files/personal/kredit-nalichnymi/calculator-dosrochnogo-pogasheniya. xlsx

- Укажите общую сумму кредита;

- Процентную ставку;

- Общий срок;

- Изменение при внесении (графика или размера платежа).

При открытии таблицы укажите исходные данные по вашему кредиту.

Проведем анализ на наших исходных данных:

- Предположим, что нам достаточно трудно выплачивать такую сумму в ежемесячном режиме и мы решили снизить сумму обязательного платежа;

- На 3 и 6 месяц у нас появилась возможность внести по 50000 рублей в качестве частичного досрочного погашения.

Для крупных кредитов уменьшение суммы платежа будет не столь существенным.

Двумя пополнениями на общую сумму в 100000 рублей мы смогли уменьшить платеж на 2510,62 рублей.

Уменьшение срока кредита по тем же данным:

При уменьшении срока кредита мы сэкономили целых 4 полных месяца выплат.

Последний плановый платеж мы произведем на 55-ый месяц кредитования.

- Сумма переплаты банку ВТБ в первом случае составит 601825,07 рублей;

- Во втором — 547298,90 рублей;

- Разница в сумме переплаты — 54526,17 рублей!

Сумма уплаченных процентов за весь период без досрочных погашений — 641093,71 рубля.

Досрочное погашение кредита в ВТБ — это ваша реальная возможность сэкономить.

Уменьшайте платеж, сокращайте срок и вы в любом случае останетесь в выигрыше.

Не забудьте ознакомиться с новым графиком платежей, который будет размещен в вашем личном кабинете приложения ВТБ Онлайн на следующий день после досрочного платежа.

- Телефон горячей линии: 8(800)-100-24-24;

- Ближайшее отделение ВТБ: vtb.ru/o-banke/kontakty/otdeleniya

- Схема проезда в центральный офис: vtb.ru/o-banke/kontakty/shema-proezda

Досрочное погашение кредита в банке ВТБ видео

Можно ли погасить ипотеку досрочно в ВТБ

Досрочное частичное или полное погашение ипотечного кредита в банке ВТБ — это ваша возможность соразмерно уменьшить сумму ежемесячного платежа, либо общий срок кредитования.

Возможность совершения платежей на «опережение» графика предусмотрена Федеральным Законом РФ, что не оставляет банкам выбора.

Досрочное погашение не предусматривает дополнительных комиссий и штрафных санкций.

Досрочное погашение ипотеки в банке ВТБ возможно в любое время.

- Вы должны предупредить банк ВТБ о своих намерениях: сделать это можно по телефону горячей линии, при личном визите в отделение или с помощью Интернет-банка;

- Не забудьте уточнить точную сумму задолженности: «тело кредита» + начисленные проценты на день полного погашения (при частичном внесении денежных средств выполнение данного пункта не требуется);

- Проведите предварительный расчет и определите наиболее удобный вариант изменения условий: ежемесячный платеж или срок кредита (при частичном погашении).

Частичное погашение ипотечного кредита ВТБ — внесение части суммы, которая превышает размер ежемесячного платежа.

- Вы сможете сократить общий срок кредитования (на соразмерно внесенную сумму) или уменьшить размер ежемесячного платежа;

- При частичном погашении ежемесячный платеж не отменяется: вы вносите сумму по графику + сумму частичного погашения;

- Измененный график платежей будет отображен в личном кабинете ВТБ-Онлайн. Вы сможете его распечатать или получить копию на физическом носителе в ближайшем отделении;

- После предварительной отправки заявления вы должны обеспечить необходимую сумму на карточном счете. Сделать это необходимо до 19:00 МСК в указанную дату списания.

Важно! Частичное досрочное погашение будет более выгодным в том случае, если вы вносите его с периодичностью.

Гораздо выгоднее вносить по 10000 рублей ежемесячно, чем копить 60000 рублей и внести их единоразово.

Рассчитать вашу реальную экономию вы можете с помощью онлайн-калькулятора досрочного погашения от банка ВТБ.

Правила досрочного погашения ипотеки в ВТБ

Если у вас есть возможность погасить сумму задолженности и начисленные проценты в полном объеме, то вы сможете сэкономить достаточно внушительную сумму на выплатах банку ВТБ.

Досрочное полное погашение ипотечного кредита позволяет сэкономить на общей переплате банку ВТБ.

Полное досрочное погашение ипотечного кредита ВТБ — это заблаговременная выплата «тела» кредита и начисленных процентов на дату погашения.

- В первую очередь вам необходимо уточнить общую сумму задолженности. Сделать это можно по стандартным каналам: лично в отделении ВТБ, по телефону горячей линии или с помощью ВТБ-Онлайн;

- Внести необходимую сумму на счет до даты указанной в заявлении;

- После полного списания вам необходимо обратиться в банк и получить справку о закрытии ипотечного кредита и отсутствия задолженности.

Так же после закрытия кредитного договора вам необходимо снять обременение с квартиры и обратиться в страховую компанию для компенсации разницы стоимости полиса.

Обратите внимание, что возврат ранее уплаченной страховой премии при досрочном погашении кредита зависит от конкретной страховой компании-партнера ВТБ.

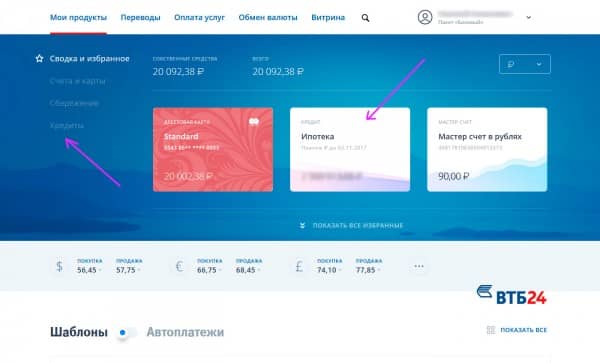

Процесс внесения платежа с помощью ВТБ-Онлайн:

- Авторизуйтесь в личном кабинете системы ВТБ: online.vtb.ru/content/v/ru/login.html;

- Откройте раздел «Мои продукты» и перейдите на вкладку «Кредиты»;

- Выберите ипотечный счет и кликните на кнопку «Погасить досрочно».

Пополнение баланса с помощью ВТБ-Онлайн не предусматривает комиссию.

- Выберите счет для списания;

- Тип досрочного погашения: частичное или полное;

- Дату осуществления списания;

- Сумму.

В заявлении обязательно укажите дату списания денежных средств.

При частичном погашении необходимо дополнительно указать критерий (изменение срока или размера ежемесячного платежа).

Ваше поручение будет исполнено только в том случае, если на соответствующем карточном счету будет достаточно денежных средств. Внести их необходимо до 19:00 МСК в ранее указанный день списания.

Когда лучше гасить ипотеку досрочно ВТБ

Чтобы понять реальную выгоду от досрочного погашения вам необходимо провести предварительные расчеты.

- Общая сумма ипотечного кредита — 2 миллиона рублей;

- Ставка — 12,5% годовых;

- Срок — 7 лет (84 месяца).

Досрочное частичное погашение (с уменьшением суммы платежа)

Сумма ежемесячного платежа (руб) Сумма частичного погашения (руб) 1 месяц 35842,48 — 2 месяц 35842,48 10000 3 месяц 35660,52 — 10 месяц 35660,52 20000 11 месяц 35271,49 —

Исходя из представленной таблицы можно сделать следующие выводы:

- При внесении небольших сумм в качестве частичного досрочного платежа вы сможете соразмерно уменьшать ежемесячный платеж;

- Чем больше совокупная сумма погашений, тем меньше ваш ежемесячный платеж.

Общая сумма задолженности Сумма выплаченных процентов за весь период Без частичного погашения 2000000 1010768,06 С погашением на общую сумму (30000 рублей) 1970000 рублей 997059,55 рублей

При частичном досрочном погашении на сумму 30000 рублей (по нашим исходным данным) вы сэкономите на выплате процентов — 13708,51 рублей.

Помните, чем выше сумма таких досрочных внесений, тем меньше размер ежемесячного платежа и общая переплата по ипотечному кредиту.

Вносите денежные средства в счет частичного погашения с периодичностью. Не копите их.

Расчет с уменьшением общего срока платежей, а так же предварительный расчет полного досрочного погашения рассчитывается идентичным образом.

- Вы можете погашать ипотечный кредит частично или полностью в любой момент времени (сразу с 1 месяца после подписания договора);

- Банк ВТБ не предусматривает комиссии и штрафные санкции за данную процедуру;

- Оформление заявки возможно в режиме онлайн: Мобильный банк ВТБ-Онлайн или Интернет-банк;

- Не забывайте проводить предварительные расчеты и выбирать наиболее выгодный вариант погашения для вас.

При частичном погашении не забывайте о новом графике. При полном — о документе, который подтвердит закрытие ваших финансовых обязательств.

Как гасить ипотеку в ВТБ Онлайн

Внесение текущих и «дополнительных» платежей в режиме онлайн — наиболее предпочтительный и быстрый способ.

Разберемся как правильно и быстро вносить денежные средства на кредитный счет.

Основное правило погашения — вовремя внести денежные средства на карточный счет.

- При оформлении ипотечного кредита ВТБ выпускает специальную расчетную карту с бесплатным обслуживанием;

- Платежи списываются с её счета в выбранную дату (каждое 2 или 15 число месяца);

- Вам необходимо лишь пополнить картсчет до 19:00 МСК в дату списания.

Способы пополнения вашего счета:

- Через Интернет-банк или Мобильный банк ВТБ-Онлайн;

- Банкоматы ВТБ и партнеров: vtb.ru/o-banke/kontakty/bankomaty;

- Ближайшие отделения: vtb.ru/o-banke/kontakty/otdeleniya.

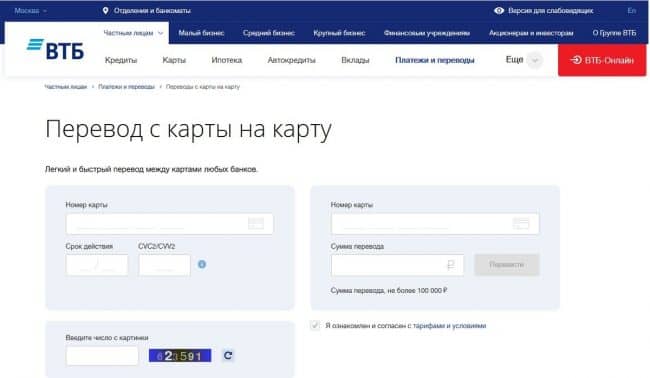

Также предусмотрены дополнительные сервисы: перевод с карты на карту ВТБ, переводы «Золотая Корона», отделения «Почта России».

Процесс пополнения онлайн:

- Авторизуйтесь в Интернет-банке;

- Выберите раздел «Мои продукты» — «Кредиты»;

- Откройте ипотечный карточный счет и нажмите кнопку «Пополнить».

Пополняйте счета с карт других банков без комиссий через сервисы ВТБ.

Перевод с дебетовой карты любого банка будет осуществлен без взимания комиссии!

Решение вопросов и консультации:

- Телефон горячей линии ВТБ: 8(800)-100-24-24 (с мобильного телефона — «1000»);

- Служба заботы о клиентах: vtb.ru/o-banke/kontakty/zabota;

- Официальная страница ВК: vk.com/vtb;

- Информация для ипотечных заемщиков ВТБ и необходимые документы: vtb.ru/personal/ipoteka/informacija-dlja-zaemshhikov;

Досрочное погашение ипотеки ВТБ в 2020 году

Как оплатить кредит через ВТБ Онлайн

Оплата кредита — это финансовое обязательство каждого банковского заемщика.

Банк ВТБ предлагает своим клиентам максимально удобный сервис, позволяющий без комиссий и ожиданий внести очередной ежемесячный платеж.

Помните, что каждый способ имеет массу нюансов: от наличия комиссии до срока зачисления денежных средств.

Когда вы оформляете займ в банке ВТБ: автокредит, потребительский, ипотечный или иной, специалист выдает вам специальную расчетную карту, на которую вы должны обеспечивать своевременное перечисление денежных средств.

Ежемесячное внесение денежных средств по кредиту — ваше обязательство.

Система ВТБ в автоматическом режиме списывает данные денежные средства в счет погашения текущего кредита.

- При оформлении вы получаете расчетную карту;

- Пополняете её удобным вам способом;

- Банк самостоятельно списывает сумму в размере ежемесячного платежа.

Данный способ максимально удобен и прост для каждого заемщика банка ВТБ, но могут возникнуть и иные ситуации:

- Ранее вы уже являлись действующим клиентом и получили кредитные средства на личную карту ВТБ;

- Денежные средства были зачислены на мастер-счет;

- Вы получили кредит наличными и о вопросе погашения не позаботились заранее.

Из каждой представленной ситуации банк ВТБ предлагает свой выход.

Способ 1. Перевод на расчетную карту

Если специалист банка выдал вам специальную карту для внесения ежемесячных платежей, то вам достаточно пополнить её счет удобным для вас способом.

Помните, что пополнение через Интернет-банк или Мобильное приложение ВТБ Онлайн не предусматривает комиссии! Вы так же можете пополнить расчетную карту с платежного инструмента другого банка!

Если вы не используете Интернет-банк или Мобильное приложение ВТБ Онлайн, то перевести денежные средства без комиссии вы можете с помощью фирменного сервиса переводов с карты на карту ВТБ.

Если вам выдали расчетную карту, то вам достаточно пополнить её счет.

Способ 2. Мастер-счет

В случае списания денежных средств с мастер-счета вам не обязательно переводить на него денежные средства.

- Достаточно привязать активную карту банка ВТБ к мастер-счету;

- Обеспечить своевременное поступление денег;

- Банк в автоматическом режиме будет списывать сумму равную ежемесячному платежу.

Данные два способа позволяют вам не задумываться о посещении отделения ВТБ или поиске ближайшего банкомата.

Все переводы внутри ВТБ Онлайн вы будете выполнять без комиссий.

Не забудьте, что вы можете настроить автоплатеж ВТБ, который позволит исполнять платежное поручение в назначенную дату.

ВТБ погашение кредита через приложение

Совершить ежемесячный платеж с помощью удаленных каналов вы можете и иными способами.

В Интернет-банке и Мобильном приложении ВТБ Онлайн предусмотрен специальный функционал:

- Авторизуйтесь в системе;

- Перейдите во вкладку «Мои продукты» — «Кредиты».

На странице вы увидите активное кредитное обязательство, а так же две кнопки: «Погасить» и «Погасить досрочно».

Через сервисы ВТБ вы можете погасить кредит частично или полностью досрочно!

Нажав на данную ссылку вы сможете осуществить перевод денежных средств с карты ВТБ или любого другого банка.

Такой способ не предусматривает комиссию и позволяет мгновенно зачислить платеж.

Досрочное погашение кредитных обязательств так же делится на два пункта:

- Частичное досрочное погашение (внесение суммы, которая превышает размер ежемесячного платежа);

- Полное досрочное погашение (закрытие кредитных обязательств за счет внесения всей суммы задолженности и уже начисленных процентов, пени и штрафов).

Внесение досрочного платежа по кредитному обязательству так же не облагается комиссией и может быть исполнено в любой момент.

Старайтесь использовать способы, которые не предусматривают комиссию и предлагают досрочное погашение.

- Внесение денежных средств через кассу в отделении ВТБ;

- Использование фирменного банкомата ВТБ;

- Отделения Почты России;

- Сторонние финансовые и кредитные организации (системы переводов, банки, платежные системы).

Не забывайте, что каждый из этих способов предусматривает как свои дополнительные комиссии, так и различные сроки зачисления денежных средств на счет.

- Старайтесь использовать те способы, которые предполагают мгновенное зачисление денежных средств, а так же не предусматривают комиссию;

- Настройте автоплатеж на необходимую дату и забудьте о необходимости считать дни до осуществления выплаты;

- Если вы не используете удаленные каналы то помните, что срок зачисления платежа может варьироваться от часа до нескольких суток.

Вносите платеж заранее и позаботьтесь о том, чтобы он вовремя поступил на ваш счет в банке ВТБ.

- Телефон горячей линии ВТБ: 8(800)-100-24-24 или «1000» с любого мобильного;

- Ближайшее к вам отделение: vtb.ru/o-banke/kontakty/otdeleniya;

- Фирменный банкомат поблизости: vtb.ru/o-banke/kontakty/bankomaty;

- Официальный сервис переводов с карты на карту: vtb.ru/personal/platezhi-i-perevody/perevody-s-karty-na-kartu

Способы оплаты кредита в ВТБ видео