ВТБ Онлайн

ВТБ Онлайн Покупка квартиры в кредит: важность оценки недвижимости

Вы собрались купить квартиру в ипотеку. Банк одобрил заявку на кредит, агент подыскал подходящую квартиру. Следующий шаг — собрать для банка полный комплект документов. В нем обязательно будет оценка недвижимости.

Когда банк дает заемщику ипотечный кредит, он автоматически берет в залог ту недвижимость, которую на этот кредит покупают: Вот тебе деньги, но, пока ты все не вернешь, квартира моя.

Сила ипотечного кредита

Сила ипотечного кредита как раз в том, что займ обеспечен залогом: если заемщик не будет выплачивать кредит, банк может вернуть деньги — продать залог на торгах. На языке банков это ликвидный залог, в сравнении, например, с коммерческим помещением или коттеджем.

При этом банку не очень выгодно заниматься торгами. Для этого он идет в суд, получает решение, передает его приставу, а тот назначает организаторов. Они проводят аукцион. В итоге квартиру выкупят на торгах в лучшем случае через год с момента обращения в суд. Но могут и не выкупить — тогда залог предлагают банку в счет долга, и банк обычно не отказывается.

Банку важно, на что именно он дает 3 000 000 рублей: на хижину или на квартиру. он в случае чего продать эту квартиру за 3 миллиона? На этот вопрос ему должна ответить оценка.

Для покупателя оценка — дополнительная гарантия, что объект стоит тех денег, за которые продается.

Кто делает оценку квартиры для ипотеки

Что обязательно должно быть у оценщика:

| Профильное образование | Членство в саморегулируемой организации | Застрахованная ответственность |

По закону банки обязаны принимать оценку любого оценщика. Но в реальности они сами аккредитовывают компании, оценке которых доверяют. Какие именно оценщики котируются у конкретного банка, обычно написано на сайте в разделе Партнеры. У разных кредиторов разное количество аккредитованных специалистов.

Например, Сбер сотрудничает с 1897 оценщиками по всей России, а Росбанк — с 731. Есть банки, которые примут отчет любой оценочной компании, но если она банком не аккредитована, то рассмотрение объекта вместе с оценкой затянется — до 21 дня вместо трех для аккредитованной.

Кто оплачивает оценку квартиры при ипотеке

Оценку квартиры всегда оплачивает заемщик, который оформляет ипотеку на жилье.

Обычно оценщики берут плату до выезда: сначала клиент предоставит им документы по квартире, сотрудник оценочной компании проверит их и согласует день, когда приедет на осмотр объекта. Оплатить отчет попросят накануне выезда — переводом по номеру карты или по реквизитам. После оплаты оценочная компания позвонит заемщику, чтобы согласовать точное время для фотографирования объекта.

Некоторые специалисты берут плату после подготовки отчета и отправки в банк.

Как выбрать компанию для оценки

Позвоните по списку оценочных компаний, предложенному в банке. Вот что нужно выяснить в разговоре.

Как быстро выезжает оценщик

Нормальный срок для выезда оценщика обычно составляет один рабочий день. Большинство оценочных компаний предлагают услугу оценки в ускоренные сроки за дополнительную плату. Таким образом, осмотр объекта может быть проведен на следующий день, а отчет подготовлен за день или даже за несколько часов.

Как происходит оценка квартиры

Оценка жилья проходит через несколько этапов. Для того чтобы оценщик мог подготовить отчет, необходимо оплатить его работу и предоставить необходимые документы.

Какие документы нужны

В большинстве случаев список необходимых документов стандартный:

Порядок оценки

Способ оценки зависит от требований кредитного учреждения. Наиболее распространенные варианты:

В обоих случаях оценщик направит отчет в электронном виде напрямую в банк. Клиент также может запросить отчет у оценщика по электронной почте или в личном кабинете на сайте банка.

Как выглядит отчет об оценке квартиры

Отчет об оценке представляет собой документ в формате PDF обычно более чем на 40 страниц. Ранее банки работали с бумажными отчетами, но в настоящее время большинство кредиторов перешли к электронным вариантам.

С отчетом обычно отправляется файл с электронной подписью оценщика, который подтверждает подлинность документа. Оба файла архивируются и отправляются клиенту на электронную почту в одном файле. Отчет без электронной подписи считается недействительным.

Так выглядит на рабочем столе отчет с электронной подписью оценщика

Как составляется отчет

Отчет создается вручную оценщиком. Специалист использует готовый шаблон и вносит информацию о объекте оценки. После завершения документ сохраняется в формате PDF и хранится в банке с остальными документами по ипотеке.

У некоторых банков есть специальная программа, в которой оценщик работает и формирует отчет. Оценщик осматривает объект, фотографирует его с помощью программного обеспечения, и банк получает отчет автоматически.

Что можно узнать из отчета

Основная задача оценщика — рассчитать рыночную и ликвидационную стоимость объекта:

- Рыночная стоимость — цена квартиры при продаже без спешки и дополнительных обстоятельств.

- Ликвидационная стоимость — минимальная цена, за которую банк готов продать объект недвижимости в короткие сроки.

Оценка квартиры для ипотеки: что нужно знать

Чтобы рассчитать рыночную и ликвидационную стоимость квартиры, оценщик оценивает саму квартиру и рассматривает состояние рынка недвижимости по похожим объектам. Отчет об оценке содержит технические характеристики квартиры, дома и прилегающей территории.

Содержание оценочного отчета

Отчет обязательно должен содержать следующую информацию:

- Срок действия отчета об оценке (стандартный срок — 6 месяцев)

- Обложка с основными данными о квартире, заказчике и исполнителе

- Объем хорошо сделанного отчета не менее 40 страниц

Пример отчетов

Стоимость оценки квартиры для ипотеки

Средняя стоимость оценки в Санкт-Петербурге составляет 4000₽, в Москве — от 3500₽. Стоимость зависит от различных параметров, поэтому перед заказом рекомендуется сравнить цены различных компаний.

Примерная стоимость оценки:

- Варьируется в зависимости от срочности и целей оценки

- Различается в различных регионах

- Может быть влияние квалификации специалиста

Факторы, влияющие на рыночную стоимость квартиры

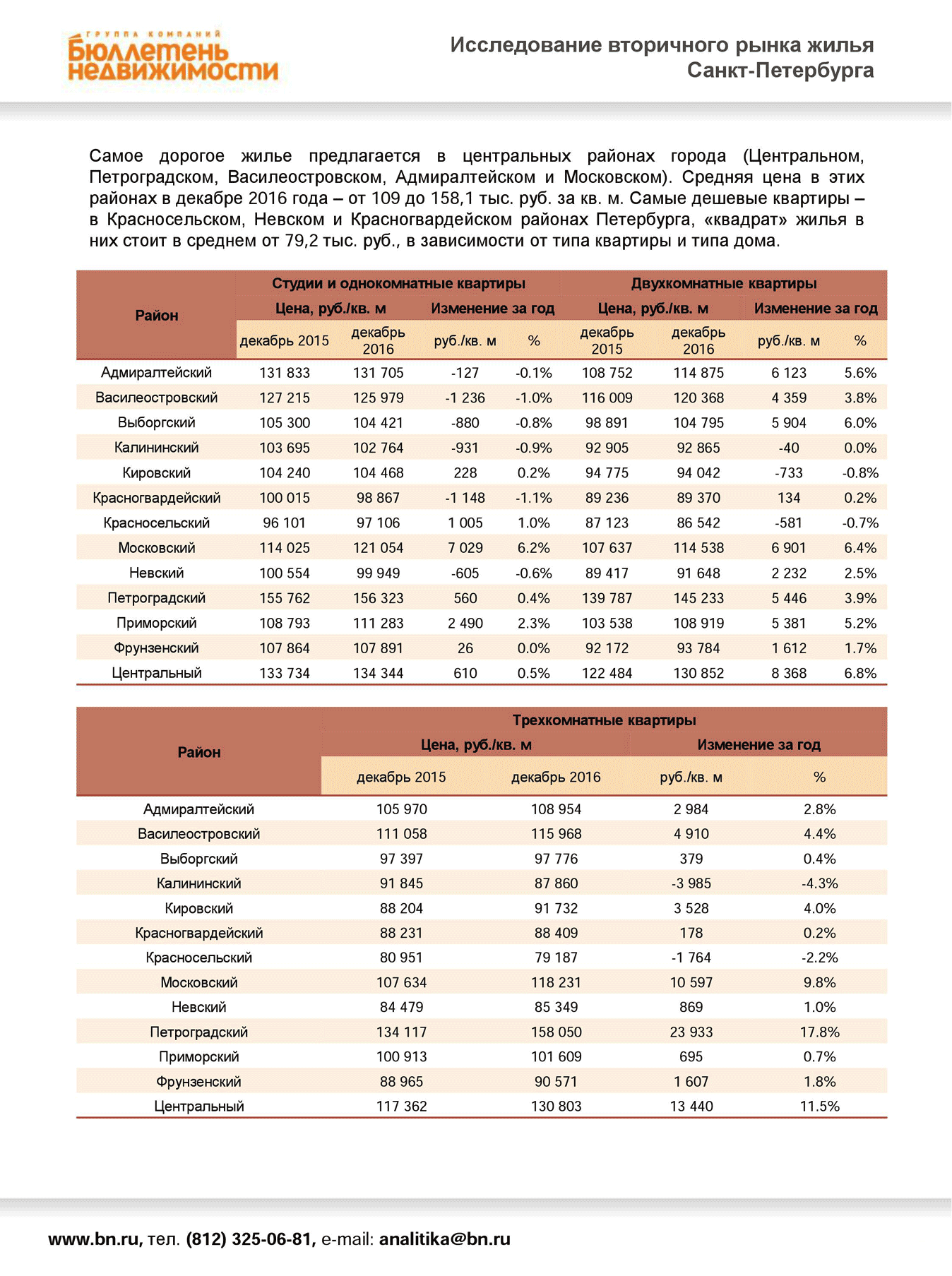

Стоимость квадратного метра недвижимости зависит от района, в котором находится жилье. Например, в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Технические характеристики здания также влияют на стоимость, включая год постройки, данные о капитальном ремонте и количество этажей.

Оценщики используют для оценки данные с порталов недвижимости и проводят исследования, чтобы точно оценить стоимость объекта.

Необходимо учитывать, что ключевыми факторами в оценке являются не только текущая стоимость, но и прогноз изменения цен на жилье в будущем. Качественная оценка квартиры поможет вам получить ипотеку по самым выгодным условиям.

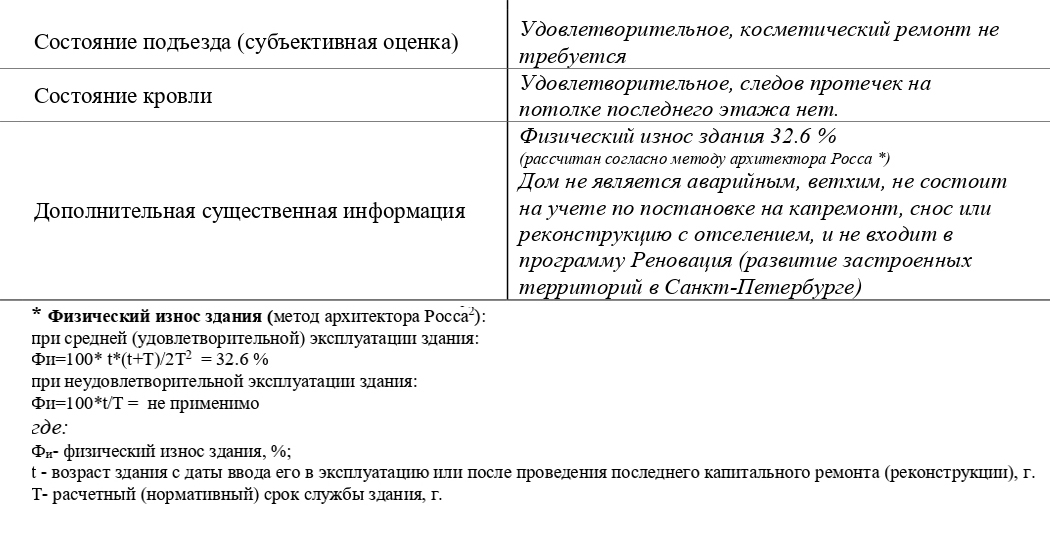

Дом подлежащий оценке

Дом обязательно проверяют по базе домов под снос или реконструкцию. Это важная часть процесса оценки, так как состояние дома может сильно повлиять на его стоимость.

Как влияет состояние квартиры на оценку

Оценщик обращает внимание на различные аспекты состояния квартиры, такие как этаж, количество комнат, тип ремонта, наличие совмещенного или раздельного санузла. Даже такие детали, как качество пола, обои, кафель в ванной и освещение могут оказать влияние на итоговую стоимость.

Если квартира находится в плохом состоянии, например, с грязными обоями или требующими ремонта помещениями, это может отразиться на ее стоимости.

Банки и отчеты об оценке

В настоящее время некоторые банки отказываются от использования отчетов об оценке для ипотеки на вторичном рынке. Сотрудники залоговых отделов банков или специальные программы с использованием искусственного интеллекта могут определить рыночную стоимость квартиры без данного отчета.

Примером такой практики может быть проект Сбербанка, который позволяет рассчитывать стоимость без отчетов об оценке. Это удобно для клиентов, так как процесс оценки становится более простым и быстрым.

Преимущества ипотеки без оценки

Ипотека без отчета об оценке имеет несколько преимуществ. Одним из них является отсутствие необходимости дополнительной работы по подготовке отчета и снижение временных затрат на процесс ипотечного кредитования.

Однако, есть и недостатки такого подхода. Например, не всегда можно узнать реальную рыночную стоимость квартиры без профессиональной оценки. Банки могут принимать решения опираясь на средние данные, что иногда может привести к недооценке или переоценке имущества.

Ипотека без оценки — это удобное решение для покупки квартир на вторичном рынке, где цены более прозрачны. Однако, для объектов недвижимости с нестандартными особенностями банки могут потребовать профессиональный отчет оценщика.

Ипотека без оценки предоставляет возможность быстрее получить кредит, но требует от заемщика большей ответственности за определение стоимости имущества.

Для успешного оформления ипотеки без отчета об оценке важно обращаться к квалифицированным специалистам, которые смогут профессионально оценить рыночную стоимость жилья и помочь вам сделать правильное решение.

Нужно быть готовым к тому, что банк вправе потребовать дополнительные документы, в том числе отчет об оценке, даже если заявляет, что он не требуется.

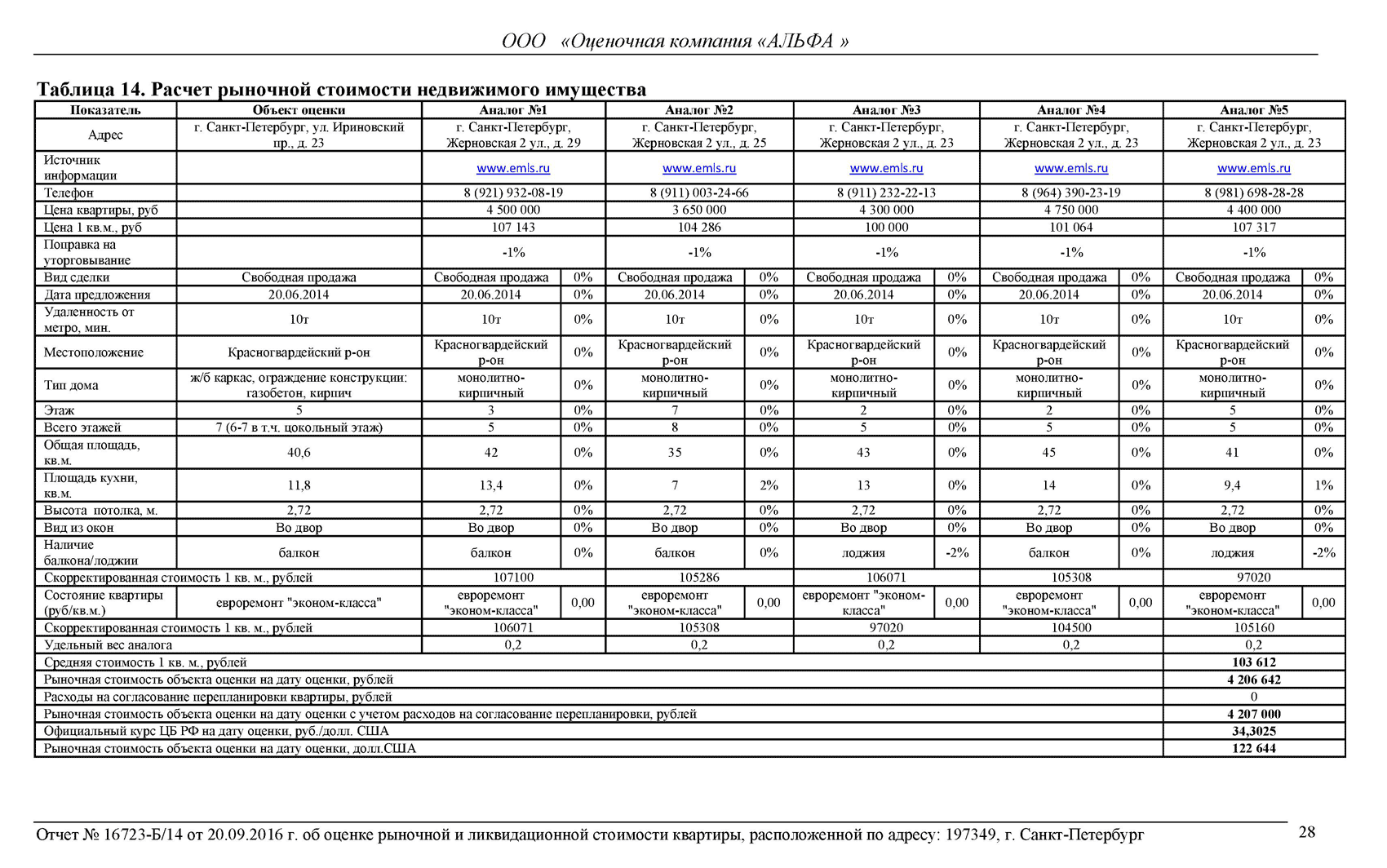

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов — хороший способ увидеть, где завышена цена.

Фрагмент отчета, в котором оценщик сравнивает несколько квартир

Как рассчитать ликвидационную стоимость

Ликвидационная стоимость рассчитывается по формулам. Здесь имеют значение эластичность спроса и стоимость денег во времени.

Пример эластичности спроса. На трехкомнатную квартиру в новом доме на первом этаже спрос небольшой, потому что большой метраж и низкий этаж отпугивают покупателей. Продать такую квартиру за короткий срок можно только по низкой цене. Разница между рыночной и ликвидационной ценой по такому объекту может быть до 3 млн рублей. По другим типам жилья иногда разница бывает выше — до млн. Например, когда оценивают загородную недвижимость, таунхаус или коттедж.

На однокомнатную квартиру на среднем этаже панельного дома в 5 минутах ходьбы от метро высокий спрос, потому что такие квартиры всегда востребованы рынком. Ликвидационная стоимость такой квартиры близка к рыночной.

Пример стоимости денег во времени. Когда речь идет о больших сроках и больших деньгах, часто говорят, что деньги дешевеют со временем. То есть рубль сейчас более ценный, чем рубль через год. Если квартиру можно продать дешевле и сейчас, то это лучше, чем чуть дороже и потом. У этого принципа много обоснований: инфляция, политические риски, человеческая смертность и мировой прогресс.

Для простоты можно считать так: рыночные цены на жилье медленно падают, а деньги дешевеют инфляции, поэтому квартиру лучше продавать сейчас.

Когда квартира продается по ликвидационной цене, погашается в первую очередь задолженность по начисленным штрафам, пеням, а только потом по основному долгу. Остатки средств получает заемщик. Поэтому чем выше ликвидационная цена, тем больше денег останется у него на руках.

Ликвидационная стоимость у бюджетной квартиры ненамного отличается от рыночной. Ее проще всего продать на рынке, поскольку на них есть спрос. Элитная квартира в новостройке будет долго продаваться даже с дисконтом.

Разброс цен на трехкомнатные квартиры

Ипотечный кредит выдается из расчета рыночной стоимости объекта. Обычно в кредит банк выдаст не более от оценочной стоимости залога. Если собственники квартиры оценивают ее дороже, чем оценочная компания, банк все равно ориентируется на отчет и уменьшает сумму кредита. Поэтому стоимость покупаемой квартиры и рыночная стоимость, указанная оценщиком, не должны резко отличаться.

Если вам очень понравилась квартира, но она стоит дороже аналогов, поговорите с оценщиком. Если квартиру нужно оценить на определенную сумму, не бойтесь назвать ее. Оценщики войдут в ваше положение, а некоторые при заказе отчета сразу спросят, на какую стоимость ориентируется клиент. Они могут поставить повышающий коэффициент на такие мелочи, как наличие стеклопакетов или хороший гарнитур на кухне, который якобы остается следующим хозяевам.

Если квартиру нужно оценить на определенную стоимость, не бойтесь поговорить с оценщиком и назвать ее

Для однокомнатной квартиры вилка в оценке достигает 600 000 рублей за счет повышающих коэффициентов, или до от цены.

Во многих квартирах сделана перепланировка. Если она несущественная и не затрагивает несущих конструкций, банк, скорее всего, ее пропустит. Оценщики указывают в отчетах характер перепланировки и то, сколько стоит узаконить ее официально. Банк сам решает, выдавать кредит под квартиру с перепланировкой или нет.

Есть еще несколько способов завысить оценку, но они незаконные, и писать о них мы, конечно, не будем. Вообще, мы не советуем способами стараться ввести банк в заблуждение.

После получения отчета банк проверяет предоставленные документы, при несогласии с ценой, указанной в отчете, отклонит его и потребует переделать, указав справедливую, по его мнению, стоимость. Ее укажет проверяющий объект сотрудник. В этом случае остается два варианта: переделать отчет или пойти в другой банк. Лучше не проводить никаких махинаций с оценкой: так честнее.

Запомнить

При оформлении ипотечного кредита или предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно.

Подробнее про оценку квартиры для ипотеки

Зачем оценивать квартиру?

Документы для оценки квартиры

Стоимость оценки квартиры для ипотеки

За чей счет проводится оценка квартиры для ипотеки?

Как заказать оценку квартиры?

Возможные проблемы и нюансы

Преимущества и недостатки оценки квартиры для ипотеки

Данный документ нужен и банку, и заёмщику.

Подробнее про оценку квартиры для ипотеки

Оценка квартиры для ипотеки производится в соответствии с Федеральным законом № 135-ФЗ «Об оценочной деятельности в РФ», который регулирует деятельность независимых оценочных компаний. На основании произведенной оценки составляется отчет о рыночной стоимости недвижимости, по которому банк проводит свою аналитику и рассчитывает размер максимальной суммы кредита, которую сможет получить заемщик под залог этого имущества. При этом кредитор должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20–40% цены, которые уйдут на корректировку банком.

Более конкретный размер скидки от рыночной цены регламентируется внутренними документами кредитной организации.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Банк определяет залоговую стоимость квартиры на основании официального отчета о ее рыночной стоимости. Это обязательное требование Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» , в котором в статьях 9 и 14 определено, что при покупке квартиры с использованием кредитных средств рыночная стоимость недвижимости должна указываться в закладной, а если оформляется договор об ипотеке, то оценка квартиры указывается в договоре об ипотеке.

В каких случаях оценка квартиры может являться обязательным требованием банка:

Для покупателя отчет о рыночной стоимости недвижимости также является гарантом того, что объект был приобретен по адекватной стоимости и деньги будут потрачены не зря.

В противном случае можно поторговаться с продавцом. Оценка выявит, не является ли имущество аварийным, нежилым, нет ли на него обременений, наличие плюсов и минусов у объекта. Благодаря отчету покупатель сможет определиться с суммой первоначального взноса.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об официальной оценке закладываемых объектов недвижимости.

Отчет содержит сведения о рыночной и ликвидационной стоимости предлагаемого в залог имущества. Банку этот документ необходим для установления залоговой стоимости объекта недвижимости, который будет выступать гарантом возврата долга, если заёмщик станет неплатёжеспособным.

Это снижает его риски, так как банк получает возможность вернуть денежные средства ( включая сумму долга, начисленных процентов, пеней, штрафов, неустоек) даже если заемщик перестанет оплачивать долг по кредиту, за счет реализации заложенного имущества.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании).

Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре.

Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены.

В среднем один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5–6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко. Узнать предварительную стоимость услуги можно на сайте оценочной компании. В крупных банках, предлагающих специальные сервисы по ипотеке, узнать стоимость оценки можно прямо на странице сервиса. Например, в Дом Клик можно ввести адрес объекта недвижимости и получить ориентировочную стоимость ее оценки.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную контору. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента.

В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, которые имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не были аккредитованы банком. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами.

Заставить банк рассматривать отчет можно, но проверяться он будет долго и тщательно, поэтому проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Узнать перечень аккредитованных оценочных компаний в конкретном банке можно на его сайте. Информация размещена в разделе «Партнеры».

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком, только нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти.

Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобство выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Как заказать оценку квартиры?

В зависимости от того, в какой банк вы планируете обращаться за кредитом, вам будут доступны разные способы оценки квартиры:

Возможные проблемы и нюансы

Как правило никаких проблем с произведением оценки рыночной стоимости предлагаемого в залог имущества не возникает.

Однако есть несколько нюансов, которые нужно иметь в виду:

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение стоимости квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка.

Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5–6 тысяч рублей, это все же весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Ответы на вопросы

Можно ли произвести оценку рыночной стоимости имущества без посещения объекта специалистом компании?

В отдельных компаниях есть услуга экспресс-оценки имущества, когда она производится по фотографиям, предоставленным клиентом. Она позволяет сэкономить время со сбором документов для оценки, сокращается время составления отчета, но его стоимость может быть выше, чем у стандартного.

Банки могут выставлять ограничения по экспресс-оценки. Например, в Сбербанке есть ограничения по сумме кредита, требование по составлению отчета только через ДомКлик, услуга доступна только в отдельных регионах.

Какие основные параметры определяют рыночную стоимость квартиры?

Основными факторами, влияющими на стоимость оценки квартиры, являются:

Можно ли оформить ипотеку без оценки квартиры?

Взять ипотечный кредит без оценки стоимости квартиры можно в отдельных банках, например, Хоум Кредит банк, Альфа-Банк и т. д. Однако условия по таким кредитам стандартно будут более жесткими: меньше возможная сумма выдачи, выше процентная ставка, более высокий первоначальный взнос и т. д.

Вывод

Актуальная информация о состоянии рынка недвижимости, об изменениях в жилищном и строительном законодательстве, о новых проектах застройки территорий — залог ваших выгодных сделок с недвижимостью. В данном разделе вы найдете новости от застройщиков и агентств недвижимости, банков и страховых компаний, других участников рынка недвижимости и строительства Красноярска и Красноярского края.

Еще один банк отказался от отчета об оценке при оформлении ипотеки

Вслед за Сбером, объявившим в конце августа, что его клиентам для получения ипотеки больше не потребуется отчет об оценке, от этого документа отказался второй крупный игрок на рынке ипотеки – ВТБ.

С 5 сентября клиенты ВТБ могут оформить кредиты на приобретение апартаментов и готовых квартир на вторичном рынке без предоставления отчета об оценке. Это даст возможность заемщикам быстрее выйти на сделку и сэкономить при оформлении кредита до 5 тысяч рублей, сообщили в пресс-службе ВТБ.

Оценка в таких случаях будет проводиться, но если раньше стоимость квартиры определяли специализированные оценочные компании, то теперь это будет делать банк, процесс займет несколько минут.

В настоящий момент для заемщиков особенно важна возможность быстрого выхода на сделку. У большинства из тех, кто сейчас выбирает квартиры на рынке готового жилья, есть одобрение банка на выдачу ипотеку по старым ставкам, и им необходимо успеть приобрести квартиру до завершения срока его действия.

На начальном этапе оформить ипотеку, не заказывая отчета об оценке, будет возможно для порядка 60% объектов, расположенных во всех регионах присутствия ВТБ. К концу года банк намерен доработать этот процесс, после чего новая услуга будет доступна для максимального количества объектов.

ВТБ отменил требование об оценке квартиры для ипотеки

Редакция «ФедералПресс» / Москва 5 СЕНТЯБРЯ, 2023

МОСКВА, 5 сентября, ФедералПресс. ВТБ с 5 сентября 2023 года начал выдавать кредиты для покупки недвижимости на вторичном рынке без требования отчета об оценке. Как сообщила пресс-служба банка, это сделано для ускорения сделки и экономии клиентами до 5 тыс. рублей.

Услугой, которая запущена совместно с SRG, на первом этапе смогут воспользоваться клиенты банка, желающие приобрести около 60 % объектов недвижимости во всех регионах, в которых работает ВТБ. К концу года она будет доступна для максимального количества жилья.

Теперь клиенты не будут тратить время и деньги на заказ в оценочной компании требуемых документов, банк сможет давать собственную оценку стоимости квартиры на вторичном рынке, потратив на это всего несколько минут.

«Отказ от отчетов об оценке объектов жилой недвижимости не только делает оформление ипотечного кредита более комфортным, но также снижает трудозатраты специалистов банка, выводит автоматизацию на новый уровень и не приводит к возникновению новых рисков, поскольку получаемый результат реализован на четко выверенных алгоритмах», – прокомментировал член правления ВТБ Максим Кондратенко.

В январе – августе 2023 года банк выдал 170 тыс. ипотечных кредитов на общую сумму более 855 млрд рублей. Это на 44 % больше, чем за аналогичный период 2022 года.

Оценка квартиры для ВТБ (аккредитованы) и ВТБ 24

Заказать оценку квартиры для ипотеки. Укажем рыночную стоимость любого вида залога. ВТБ нам доверяет.

Москва и Московская область (МО)

Делаем оценку С 2010 ГОДА

Услуга оценки при заключении ипотечного договора является обязательной процедурой. Главная цель – определить объективную стоимость приобретаемого объекта недвижимости, а также определить риск для банка ВТБ в рамках осуществляемой сделки.

Результаты экспертизы позволят сделать выводы о соответствии выданной суммы и реальной цены объекта. Это касается как покупки квартиры в новострое, так и на вторичном рынке. Приобретаемая недвижимость в ипотеку передается в залог банку. В том случае, когда заемщик прекратит исполнять долговое обязательство, банк сможет распоряжаться недвижимостью по своему усмотрению.

Для заключения ипотечного договора необходимо заказать отчет о стоимости квартиры для банка ВТБ.

Таким образом банк может убедиться в том, что квартиру можно будет реализовать в дальнейшем по заявленной стоимости. Такая процедура позволяет обезопасить кредитора. А заемщик после проведения оценки может убедиться в соответствии стоимости недвижимости ее рыночной цене.

Почему оценку квартиры для ипотеки ВТБ заказывают у нас?

Во-первых, мы — профессионалы в своей области. Наша команда состоит из опытных оценщиков с многолетним опытом работы. Мы тщательно изучаем каждый объект, проводим комплексный анализ и предоставляем точную и объективную оценку.

Во-вторых, мы знаем все требования ипотечного банка ВТБ. Мы внимательно изучаем их политику и требования, чтобы наша оценка соответствовала всем необходимым параметрам. Таким образом, вы можете быть уверены, что ваша оценка будет одобрена банком.

В-третьих, мы предлагаем быстрое и удобное оформление заказа. Вам не придется тратить много времени и усилий на оформление документов. Просто свяжитесь с нами, и мы сделаем все остальное.

И наконец, наши цены доступны и конкурентоспособны. Мы ценим каждого клиента и стараемся предоставить наилучшее соотношение цены и качества.

Факторы снижения стоимости:

Итог работы оценщиков представляется как отчет, в котором оценивается значимость имущества с различных точек зрения.

Наш эксперт дает советы по наиболее эффективным способам реализации оцениваемого имущества, если это необходимо для покрытия убытков банка.

Оценочные критерии к работе должны включать в себя следующие пункты :

Подготовленный по указанным требованиям отчет принимается банками для определения стоимости залогового и принудительно отчуждаемого имущества. Выдача большего кредита и наиболее выгодных условий предпочтительнее осуществлять через аккредитованные данным банком оценочные компании.

Мы аккредитованы

Мы работаем с русскими и иностранными банками. Делаем более 6 тыс. отчетов ежегодно. Для каждого банка существует свой уникальный список требований. У нас есть оценщики, которые закреплены за конкретным банком.

Подходит для

Требование Федерального закона №135-ФЗ статья 8. в случаях кредитования.

Залог

Кредитор получает гарантию, что залог ликвиден и его стоимость определена верно. Каждый отчет застрахован на 100 мил. рублей.

Переаккредитации

Решили расширить или реструктуризировать кредит? Нашу услуги будут актуальны.