ВТБ Онлайн

ВТБ Онлайн Страхование по кредиту — процедура добровольная, но при отказе от страхового договора вернуть уплаченные по займу (товарному либо денежному) средства практически нереально. Банк правомочен не уведомлять своих клиентов о причине подобного отказа. Поэтому желающие оформить страховку по кредиту лица соглашаются на все выдвигаемые банковским учреждением и касающиеся предмета страхования предложения. Тем не менее те, кто осведомлен о нюансах страховых договоренностей, успешно минуют эти «подводные камни».

Существует спектр вполне законных оснований страховых договоренностей, базируясь на которых вы можете согласиться на оформление кредитного страхования и практически в полном объеме вернуть перечисленные банку ВТБ средства. Общие рекомендации в отношении данного мероприятия рассматриваются ниже.

Как вернуть деньги за страховой полис

Гражданин вправе не подписывать страховой договор — такая возможность предусмотрена законодательством РФ.

При этом варианты отказа могут быть следующими:

Правило по поводу периода охлаждения действует лишь в отношении гражданского страхового договора. Если же страховой договор имеет коллективный статус (а это как раз актуально для ВТБ), то прописываемые внутренним договором условия могут отличаться от тех, которые предусмотрены в Ф3 РФ.

Закон и основания для возврата

Единого закона в отношении возврата страховых сумм в настоящее время не существует. Для осуществления акта возмещения средств можно воспользоваться положениями нескольких нормативных актов, одним из которых является принятое Центробанком РФ решение.

При возврате страховой суммы следует учитывать:

Возврат страховых средств, запрашиваемый по окончании досрочной выплаты страховки по кредиту, сопряжен в судебной практике с целым спектром проблем. А потому по причинам, связанным с потерей времени и наличием финансовых издержек, заемщики, как правило, от своих требований отказываются.

Рекомендация юристов в данной ситуации такова: разумной тактикой будет обращение к опытным адвокатам, они поспособствуют не только возврату страховой суммы, но и возмещению понесенных по своим услугам расходов, а также причиненного заемщику вреда.

Досрочное погашение и возврат страховки

Если страховка по кредиту погашена ранее оговоренного срока, то гражданин, заключавший с банковским учреждением договор, может правомерно получить имеющийся в отношении этого договора (а конкретно – его неиспользованного периода) остаток. В учреждении ВТБ средства подлежат возврату лишь в случае наличия договорных условий.

Оспорить страховой договор можно в судебном порядке, а схема действий по возврату суммы (если страховка по кредиту погашена ранее срока) такова:

Если пункт, удостоверяющий отказ по поводу выплаты, включен в договорный документ, то обжалование можно будет осуществить исключительно в судебном порядке.

Таким образом заемщик может вернуть свою денежную сумму лишь тогда, когда такая возможность предусмотрена страховым договором. В ином случае он имеет право лишь на судебное расторжение договора в досрочном порядке, при этом на денежное возмещение он рассчитывать не может.

В спорах по этой проблеме следует выработать в отношении судебной инстанции грамотную линию. Для этого стоит задуматься над привлечением к мероприятию компетентного юрисконсульта. Обладающий высоким профессионализмом юрист может привлечь страховщика за принудительное навязывание клиенту страхового договора (доказательство и подтверждение этого акта заемщик сможет представить в суде) к ответственности судебного порядка.

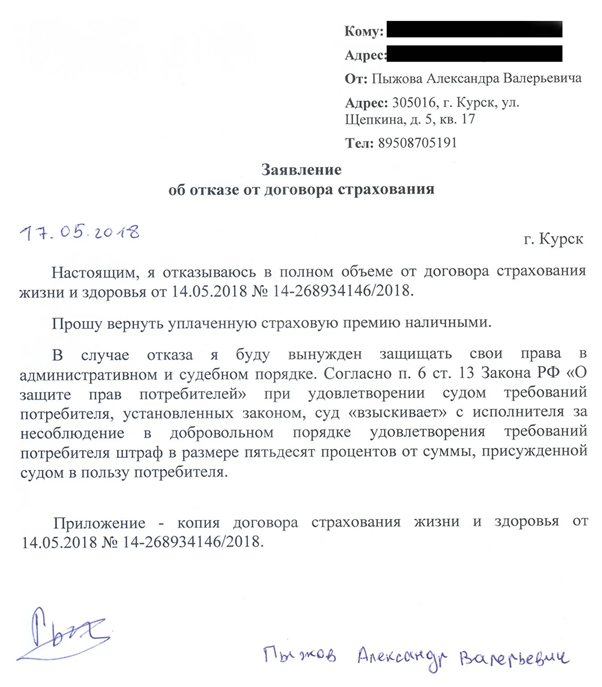

Образец заявления на возврат страховки по кредиту

Единый формат для данного документа не предусмотрен, форма составляемого заявления может быть свободной.

Тем не менее обязательные пункты учитывать следует. Они таковы:

Один из двух экземпляров заявления (остающийся у застрахованного гражданина) должен быть дополнен особой отметкой, удостоверяющей передачу заявления подающей стороной и прием его стороной принимающей.

Помимо заявления в СК следует предоставить договор страхования, счета по оплате страховой премии, а также конкретизирующее личность заемщика удостоверение. Допускается передача документов заказным письмом, в этом случае (за исключением самого заявления) предоставляются скан-копии.

В какие сроки возвращается страховка в ВТБ

Если подача заявления осуществлялась в «период охлаждения», страховщик обязан вернуть заемщику денежные средства в срок не более чем 10 дней. Если заемщик кредитовался в ВТБ (а в этом учреждении действует соглашение коллективной формации), и при этом заемщиком подписывается соглашение о присоединении (а не договор), то условия возмещения потраченных на страховку взносов меняются.

Соответствующая страховому договору схема требований аналогична той, что применяется в отношении индивидуальной программы, тем не менее в этом вопросе присутствуют некие тонкости, ознакомиться с которыми следует заблаговременно, а именно:

Еще один нюанс: одним из условий страховки со стороны ВТБ является возможность оформить отказ лишь по истечении 6 месяцев, причем при отсутствии просрочек. При невыполнении этого условия кредитная ставка будет повышена.

Из всего вышесказанного следует однозначный вывод: прежде чем подписать соглашение, его следует самым тщательным образом изучить. В этом случае связанный с потерей финансов риск минимизируется, а заемщик при возникновении спорной ситуации сможет отстоять свои права.

Отказ в страховании кредита

Если со стороны заемщика выставляется отказ по поводу оформления договора по страхованию займа, то исход этого акта может быть следующим:

Банк, заключивший с клиентом страховой договор, минимизирует сопутствующий невозврату средств риск (помимо получения дополнительной прибыли при оформлении страхового договора без участия сторонних организаций). Поэтому банки и вынуждают клиентов к заключению страхового договора, заманивая последних низкими процентными ставками и навязывая им выгодные для себя условия.

Резюме

Чтобы вернуть траты, понесенные в связи с навязанным страховым договором, и остаться при этом в рамках принятого в РФ законодательства, следует иметь в виду:

Прежде чем подписать соглашение, следует самым тщательным образом изучить все условия, касающиеся страхового договора и кредитного соглашения. Указываемый некоторыми банковскими учреждениями пункт по поводу невозможности возврата заемщику денежной суммы законодательным нормам РФ не соответствует, а потому в судебном порядке может быть легко оспорен.

Общаясь с представителями судебной инстанции, в спорах по этой проблеме следует выработать грамотную линию, а для этого стоит воспользоваться услугами компетентного юрисконсульта.

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду. В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные. Зачастую страховку за кредит можно интерпретировать, как полноценную комиссию. Особенно учитывая, что страховка нужна далеко не всегда и является огромной статьей расходов.

Иногда банки включают её в договор, даже не уведомив об этом человека. Естественно, подобная ситуация не нравится некоторым клиентам. Поэтому страховка по кредиту может быть возвращена с помощью процедуры, установленной законом. Хотя чтобы все прошло успешно, требуется провести небольшой ознакомительный экскурс в законодательную базу. Тогда будете знать, как проводить рассматриваемые операции, что может помешать в этом деле, а также, сколько времени займет возврат страховки за кредит.

Срок исковой давности по возврату страховки по кредиту

Страховка при досрочном погашении кредита может существенно ударить по карману, если банк откажется её возвращать. А банки часто отказываются возвращать средства, если клиент возвращает одолженные деньги раньше обозначенного срока. Если финансовое учреждение не соглашается выполнять свою часть обязательств в рассматриваемом вопросе, восстановить справедливость все ещё можно. Например, постараться добиться справедливости через суд. Обратитесь в судебные органы, и они займутся принудительным взысканием средств с банка.

Один из самых эффективных способов, как вернуть страховку по кредиту досрочно – пойти в суд. Направить иск можно когда угодно. Например, даже если клиент банка успел погасить задолженность. Но следует принимать во внимание, что на обращение в суд за возвратом страховки действуют сроки исковой давности. Исковая давность для дел по возврату страховки за кредит, составляет три года.

Если срок исковой давности уже закончен, суд может принять исковое заявление, но заниматься его рассмотрением не будет. Достаточно чтобы страховщик просто заявил, что СИД закончился. Отсчет начинается с даты, когда были подписаны документы. Также отсчет может быть начат с момента, когда страховка начала действовать.

Вернуть деньги после подписания страхового договора можно только, если с этого момента прошло менее 14 дней. Если этот срок прошел, вернуть деньги получится, только если через суд докажете, что страховка является незаконной. Без этого процедура отказа от страховки не будет эффективной.

Вернуть страховку по кредиту в 2022 году

Вернуть страховку при погашении кредита сложно уже после того как договор подписан. Чтобы минимизировать потери, желательно отказаться от страховки за кредит ещё на этапе подписания договора. Если клиент это сделает, он сможет сэкономить, поскольку не придется платить за услуги, которыми не будете пользоваться. Тогда даже не будет причины для споров или других конфликтов.

Вот только отказаться от страховки за кредит бывает сложно. Зачастую банки просто не удосуживаются предупредить, что в общем списке перечисленных в договоре услуг имеется страховка. Сотрудники банка могут начать убеждать, что дополнительная страховка обязательна. Иначе ссуду не выдадут.

После подписания договора, досрочный возврат денег грозит клиенту особенно серьезными расходами. После досрочного возврата кредита вернуть средства по страховке все ещё возможно, но процедура возврата заметно отличается от стандарта отказа. Кроме того, процедура как вернуть страховку по кредиту при досрочном погашении, может заметно отличаться зависимо от того, когда именно заемщик осуществил возврат средств.

Возврат денег по страховке в период охлаждения

Обязательно нужно разобраться, можно ли вернуть страховку по кредиту в период охлаждения. Например, если кредит и страховка были подключены недавно (не прошло четырнадцать дней с момента подключения услуги), можно вернуть средства без проблем. Достаточно воспользоваться преимуществами, что предоставляет банковскому клиенту период охлаждения.

Если период охлаждения пока не прошел, отказ от страховки по кредиту превращается в достаточно простое мероприятие, включающее всего три шага:

Если все хорошо, деньги вернут на счет, что заявитель указал в заявлении при попытке отказаться от страховки. Если хотите отправить сэкономленные деньги на погашение основной суммы за кредит, придется заниматься этим своими силами.

Отказаться от страховки и вернуть деньги после 14 дней

Одна из главных причин как отказаться от страховки по кредиту – доказать, что потребителя ввели в заблуждение. В такой ситуации можно вернуть деньги, даже если прошел отведенный на возврат четырнадцатидневный срок. Хотя в таком случае ситуацию будет гораздо сложнее.

Клиенты могут отказаться от страховки, вот только возврат денег может осуществляться не всегда. В договоре должна быть возможность вернуть средства. Но даже в этом случае не вернете все деньги, поскольку страховка их использовала. Дело в том, что клиент некоторое время пользовался услугой, и за этот срок ему придется заплатить.

Решив вернуть деньги, когда страховка оплачена (как прошло 14 дней), напишите заявление в страховую компанию. Получив решение страховщиков, можно решать, что делать дальше. Если компания решила отказаться, стоит идти в суд. Если получили отказ от судебного органа, придется смириться.

Возврат части страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита является логичным исходом ситуации. Но досрочный возврат оказывается не таким простыми. Страховые компании очень редко согласны вернуть досрочный страховой взнос, если оплатили кредит раньше времени. Если в договоре не прописан этот пункт, обычно деньги не вернут, а если ситуация описана как «досрочный платеж», можно рассчитывать на возврат средств.

Степень вероятности добиться денег через суд зависит от особенностей договора, по которому составлялась страховка, и есть ли в нем досрочный платеж. Но независимо от обстоятельств, прежде чем подавать документы в суд, нужно направить заявление страховщику. Если он ответит отказом, тогда можно обращаться в суд, чтобы забрать страховку за досрочный платеж.

Возврат страховки после погашения кредита

Возврат страховки при погашении кредита также имеет своеобразную процедуру, особенно если погашение произошло давно. Шансы вернуть деньги за страховку сводятся к минимуму, поскольку ею пользовались в течение всего периода до того, как произошло погашение. Выплаты вносились исправно, а значит, нет факторов, за которые можно зацепиться, когда требуете вернуть выплаты.

Но в судебной практике есть случаи, когда оформить возврат средств возможно даже в такой «беспросветной» ситуации:

Кстати, если страховщик ничего не сделал, чтобы заявить о том, что срок исковой давности прошел, человек все ещё может подать заявление.

Особенности возврата средств при страховании кредита

В случае если подключена коллективная страховка, главная ошибка – потерять время, а не погашение долга. В данном случае нужно быть максимально быстрым, и среагировать на ситуацию. Самые высокие шансы – если успеете потребовать вернуть деньги за страховку в течение двух недель.

Часто сотрудники, выдавшие кредит, говорят, что по коллективному договору вернуть средства нельзя. Но даже если сотрудники банка так утверждают, нужно написать заявление. Тогда, если пойдете в суд, такое заявление поможет доказать свою позицию. Можете взять бланк в офисе кредитной компании или написать все самостоятельно. Если получите официальный отказ, можно идти в суд с более высокими шансами выиграть дело.

Возврат в Сбербанке и ВТБ

Как вернуть страховку по кредиту Сбербанка и ВТБ интересно многим, поскольку это самые крупные банки в России, где получают кредиты большинство граждан. Сбербанк предлагает приобрести страховку по кредиту. Если вы являетесь заемщиком Сбербанка, нужно ознакомиться с нюансами по возврату средств в этих банках.

Если оформляли кредит в ВТБ, также можно отказаться. Страховка должна быть отменена в течение двух недель. Если оформляли кредит в Сбербанке, в любом из видов кредитования есть период охлаждения. Сбербанк может вернуть часть средств потраченных на страховку, хотя требований и условия для этого немало. Например, увеличение процентной ставки.

Чтобы направить документы в страховую компанию, можно прийти в Сбербанк и использовать их услуги в качестве посредника. Тем более что страховые услуги предоставляют дочерние организации рассматриваемых банков.

Как быстро реагирует банк

Большинство банков придерживаются предписаний и периоде охлаждения, срок которого составляет 14 дней.

Документы для возврата страховки по кредиту

Также нужно собрать некоторые документы, чтобы дополнить заявление:

Иногда могут быть запрошены другие документы. Какие именно бумаги нужно будет принести, зависит от индивидуальной ситуации. Все документы помимо заявления передаются в виде копий. Оригиналы документов понадобятся, если добровольный порядок не сработает, и придется действовать через суд. А пока изучите образец заявления.

Отказ в возврате страховки по кредиту

Отказ от возврата страховки – частое явление. Если ваш запрос вернуть страховку по кредиту был отклонен, отказ ещё не конец. Можно подать иск в суд, чтобы вопрос разбирали профессиональные органы. Но иск нужно составить только после того, как получили отказ от страховщиков.

Составляя исковое заявление, нужно максимально подробно описать обстоятельства дела, перечислить требования и причины, почему решили отказаться от страховых услуг, и доказать что эти требования законны. Поэтому составление заявления не всегда простая процедура и лучше, чтобы с этим вам помог профессионал.

Чтобы повысить свои шансы, даже если получили отказы, можно направить жалобу в ЦБ РФ, прописав в ней все обстоятельства дела. Хотя обычно Центральный банк не вмешивается в отношения между банком и его клиентом, даже если вносится досрочный платеж. Так что получите стандартизированную отписку. Так что обратиться в суд является самой эффективной мерой в случае отказа банка.

Получить юридическую помощь по вопросу отказа от страховки по кредиту можно на нашем сайте.

Возврат кредита достаточно распространенная практика, которая позволяет вернуть оформленные в банке деньги, если возникают какие-то трудности. Например, если человек понимает, что не сможет вернуть средства или оформленные деньги уже потеряли свою актуальность. Обычно кредит приходится возвращать, если потеряли источник дохода. Например, работу. Потому нет возможности в срок вернуть одолженное. Также отказаться от кредита можно, если решение взять в банке средства являлось импульсивным. Отказаться можно даже если кредитный договор уже был подписан, а деньги выдали. Правда, специфика действий в этих обстоятельствах разная.

Как вернуть оформленный кредит

Условия возврата кредита предусмотрены законом, поскольку рассматриваемая практика встречается довольно часто. Если хотите узнать нюансы, посмотрите на ст. 807 ГК РФ. Рассматриваемая статья рассказывает о том, на каких основаниях подписывается договор, а также, как его расторгать. Информация касается потребительского кредитования.

Главным мерилом считается момент не только заключения договора, но и факт передачи денег. Другими словами, просто подписанные документы, это ещё далеко не финальный шаг в отношениях между банком и гражданином. Если вы только подписали договор, но пока не забирали деньги, всегда можете обратиться в кредитную организацию, чтобы договор был расторгнут.

Как правило, при таких обстоятельствах банк не будет отказывать в расторжении договора. А если и возникнут трудности, помните, что на вашей стороне находится закон. Другими словами, не обязательно доводить сделку до логического финала. Но важно получить документ, на основании которого можно подтвердить, что сделка расторгнута.

Если кредит еще не потрачен

Досрочный возврат кредита также является популярным типом разрыва отношений между кредитором и получателем средств. Человек получает кредит и сразу же гасит его за счет полученных средств. Такой вариант подойдет, если успели передумать, но деньги уже были получены.

Интересно, что можно отказываться не от всей суммы, а только от части выданных денег. Например, отдать часть полученных денег обратно в качестве погашения кредита. Важно соблюдать сроки. Чтобы вернуть деньги, дается 14 дней с момента их получения. Отсчет ведется с календарных днях, а не рабочих.

Учтите, что за время использования выданных средств до момента их возврата нужно будет заплатить проценты. Но поскольку сроки небольшие, сумма процентов минимальная. Если опасаетесь, что банк будет выставлять препятствия, он не имеет права этого сделать. Если нечто подобное случится, можно написать претензию досудебного типа.

Досрочный возврат кредита банку проходит по определенному алгоритму. Для начала нужно обратиться в банк, чтобы сообщить ему о своем желании досрочно погасить новообразованный долг. Правда, как именно будет проходить погашение, зависит от условий, прописанных в кредитном договоре. Обычно такими обстоятельствами является мораторий, наложенный банком на досрочное погашение средств. В таком случае вернуть деньги можно будет не раньше чем через 2-3 месяца после их получения. Также банк может потребовать комиссию за преждевременное внесение кредитных средств. Правда, такие случаи являются скорее исключением, нежели правилом.

Отказ от кредита и досрочноепогашение

Возврат при досрочном погашении кредита регулируется. Подробную информацию о том, как выполнить досрочный возврат, можно узнать, прочитав статьи 809 и 810 ГК РФ. Согласно им, человек может досрочно вернуть как полную сумму кредита, так и его часть. Если вернули средства полностью, кредитный договор будет закрыт. Страховка также должна быть перекрыта.

Получить согласие банка на возврат средств не обязательно. Вернуть кредит и оплатить страховку можно и в течение 30 суток после того как уведомили банк о своем желании. Но прежде чем это делать, нужно изучить условия кредитного договора, поскольку иногда банки выставляют более короткий срок.

Досрочное погашение имеет свои правила. Например, платежи проводятся по графику. Когда все платежи закрыты, кредитный договор также закрывается. Другими словами, если по графику списание должно происходить 14 числа месяца, если вы внесете деньги 13 или 15 числа, их спишут только 14. Потому нужно учитывать рассматриваемые сроки при досрочном погашении.

Погашение кредита связано с определением точной суммы долга. Узнать её можно в отделении банка или воспользовавшись мобильным приложением. Погасить сумму нужно с учетом каждого рубля и даже копейки. Если пропустите даже мелочь, долг перед банком будет накапливаться, а кредитный договор не закроют. Чтобы не допустить подобное необходимо, запросить у банка справку о погашении кредита. Подобный документ является основанием для отказа от претензий.

Возврат страховки при погашении кредита также является частью отношений между банком и человеком. Правда, возвращать её нужно, только если она оформлялась. Страховка оформляется не на все кредиты. К тому же страховка составляется не с банком, а со страховой компанией. Другими словами, согласовывать рассматриваемый момент нужно с компанией, в которой заключали договор об оказании услуги.

Сроки обращения в страховую компанию составляют 14 дней с момента оформления – это период охлаждения. До 2022 года это условие изменилось. Срок был гораздо меньше – всего 5 дней. Но алгоритм действий отличается зависимо от того получили вы деньги или пока нет.

Другое дело, если период охлаждения пропущен, и страховка получена. Даже если оплатите застрахованный кредит раньше срока, вернуть деньги получится далеко не всегда. Подробные условия написаны в договоре. В частности, иногда в договоре указывается, что если вернуть кредитдосрочно, получится частично компенсировать страховку. Но если рассматриваемые условия в договор не внесены, страховку придется оставить в том же виде.

Документы для возвратастраховки

Для оформления отказа от кредитных средств, нужно написать заявление на возврат кредита. Точно также можно поступить со страховщиками, если после возврата кредита оказывается, что страховка не нужна. Тогда составляются заявления на отказ от страховки.

Чтобы заявление приняли, нужно прикрепить дополнительные документы. В частности, потребуется копия страхового полиса, паспорт человека, который его оформлял, квитанция подтверждающая оплату. Если отказывались от ОСАГО, прикрепите документы, чтобы вернуть страховку. Такими подтверждениями может быть договор о покупке автомобиля или о вступлении в наследство.

Составить заявление нужно в двух экземплярах. Первый отправляется компании, а второй остается у заявителя. На копии, что остается у заявителя нужно поставить отметку о том, что второй экземпляр был получен сотрудниками страховой компании. К заявлению прикрепляются копии всех перечисленных бумаг, но сотрудники страховой закрепляют за собой право запросить оригинальные документы. Главная задача – сверить копии и оригиналы.

Когда нельзя отказаться от кредита

Формулировка «отказ» от кредита может использоваться до получения средств. Если деньги получены, их возврат будет считаться досрочным погашением. Во втором случае деньги можно вернуть, если погасить ссуду сразу же. Тогда потери будут минимальными. Но чем дольше пользовались средствами, тем больше процентов нужно отнести. Учтите, что подобные действия могут принести вред. Например, испорченные отношения с банком приведут к плохой кредитной истории. А это не позволит получить другой кредит, когда в этом действительно возникнет необходимость.

Получить юридическую помощь по вопросам отказа от кредита или страховки можно на нашем сайте.

Согласно последним статистическим данным Центробанка, на долю банков приходится менее трети проданных страховок. При этом они получают львиную долю общей прибыли в этом сегменте рынка. Всё дело в размере комиссии — за нее и ломаются копья

Страхование заемщика при выдаче кредитов приносит банкам сверхприбыль. Если обратиться за этой услугой к сторонней, а не дружественной банку организации, это, как правило, выходит значительно дешевле. Поэтому убедить заемщика застраховать кредит пытаются любыми способами: выгодной процентной ставкой, угрозой невыдачи кредита. Правозащитник Василий Черепанов разобрался, каким образом при небольшой доле банков на рынке страхования их прибыль оказывается больше, чем у страховых компаний. Наши коллеги из NGS.RU приводят его умозаключения, основанные на реальной практике, в авторской колонке. Далее — от первого лица.

Всем привет! Это Василий Черепанов, а эта статья спасет ваши деньги.

Сразу отмечу, что, если вы попадетесь на уловку банка, о которой пойдет речь, вам никто не поможет. Суд, финансовый уполномоченный будут бессильны и скажут, что всё по закону. Но в статье я докажу, что, если знать, где тонкое место, эта схема становится выгодной не банку, а заемщику.

Итак, банки в очередной раз пытаются обогатиться за счет заемщиков — людей, которые и так испытывают финансовые трудности. На этот раз — с помощью уловок со страхованием жизни и здоровья при кредитовании.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку, и поэтому страхуется. Важно понимать, что причина, а что — следствие.

Давайте посмотрим, как это выглядит в пакете документов одного из банков.

Процентная ставка всегда определяется разделом 4 анкеты-заявления. Банк предупреждает, что с прекращением договора страхования проценты по кредиту возрастут

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% — без указанной страховки. Теперь посмотрим, какие договоры страхования заключил заемщик.

Большинство потребителей и не догадываются, что не просто страхуются, а еще и перестраховываются. Банку такая невнимательность на руку

Их два: «Страхование жизни» стоимостью 8904 рубля и «Страхование здоровья» за 65 325 рублей.

Зачем банку понадобилось дробить страховку на две? Кто давно в теме, знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что 1 сентября 2020 года законодатель ввел правило, согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду. Но не любой страховки, а только той, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рубля.

А страхование здоровья за 65 325 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Отмечу, что напрямую в страховой компании такая услуга стоила бы на 80% дешевле. Очевидно, что сделано это с единственной целью: не возвращать большую часть страховой премии при досрочном погашении кредита. Что и происходит на практике. Вот ответ страховой компании на заявление клиента с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

В банке вам могут сказать, что без страхования вам откажут в выдаче кредита. В страховой же компании впоследствии заверят, что страхование не является обязательным условием одобрения кредита, что это самостоятельная услуга, действие которой не прекращается с досрочным погашением обязательств

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее. Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обеим страховкам, что является неправдой. Излюбленный прием: на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников банков понятна. По моим сведениям, 80% от страховой премии возвращается в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй, дорогой, договор страхования, если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка.

Можно перехитрить банк на его же поле. Как известно, от любой страховки можно отказаться в первые 14 дней с момента заключения — это так называемый период охлаждения. С этим проблем по общему правилу не возникает, денежные средства возвращаются страховой компанией.

Поскольку у вас нет необходимости заключать оба договора страхования для получения пониженной ставки, то от одного из них вы можете без вреда отказаться. Надо лишь понять, какой нужен, а какой нет.

В нашем примере для получения пониженной процентной ставки клиент должен был заключить только договор страхования жизни стоимостью 8904 рубля, а от страхования здоровья стоимостью 65 325 рублей мог отказаться в период охлаждения и получить профит в виде пониженной ставки всего за 8 тысяч рублей.

Немного внимательности и осведомленности — и схема по обогащению банка превращается в тыкву. Ведь банк получает прибыль, только если заключены оба договора страхования. С одной страховкой в плюсе остается заемщик.

Теперь давайте посмотрим ту же схему у другого крупного банка. Изучаем анкету-заявление:

Стандартная ставка одна, ставка при покупке страховки — другая, а требования к страховке — совсем в другой части анкеты

Раздел 4 анкеты говорит о том, что стандартная процентная ставка составляет 14,5%, в случае заключения договора страхования банк делает скидку и уменьшает ставку до 10,5%. При этом указано, что страховать необходимо жизнь и здоровье.

Потребителю дают на подпись два договора страхования, схожие по названиям и целям. Подробно уловку с двумя страховками мы разбирали в этом материале

Аналогично с первым примером банк заключает два страховых полиса. Один — по программе «Страхование жизни и здоровья + защита от потери работы» стоимостью 56 316 рублей. Второй — по программе «Страхование жизни и здоровья» за 8518 рублей. Обратите внимание: в первом и во втором случае страхуется жизнь и здоровье.

В разделе 4 банк не указывает точные характеристики страхового договора, необходимые для того, чтобы получить пониженную ставку. Но есть указание, что вся необходимая информация находится в пункте 19 анкеты. Банк намеренно запутывает своего клиента.

Предлагаю вам самим посмотреть пункт 19 анкеты и попробовать определить, какая страховка нужна была для получения пониженной ставки, а от какой вы могли отказаться и всё равно получить пониженную ставку. Правильный ответ на этот вопрос позволил бы вам сэкономить 56 тысяч рублей, будь вы на месте заемщика.

Ребус от автора колонки в качестве бонуса. Нужно понять, какая страховка (дешевая или дорогая) привязана к кредиту, а от какой можно отказаться сразу после его получения без снижения процентной ставки

А теперь правильный ответ: в пункте 19 указано, что для получения скидки необходимо застраховать следующие риски:

В дорогой страховке прямо указано, что по рискам «Смерть Застрахованного» и «Инвалидность Застрахованного» не признаются страховыми случаями события, наступившие в результате любых несчастных случаев (внешних событий).

При заключении договора страхования важно разобраться, как исполнитель трактует значение словосочетания «страховой случай»

Поскольку нет указания на несчастные случаи, дорогая страховка не обеспечивает кредитный договор, не влияет на получение скидки и от нее можно и нужно было отказываться в период охлаждения. Да, сложно, но согласитесь — раскусить вполне реально, если знаешь, где и что смотреть.

Банки всегда пытаются заработать на своих клиентах, играя в серой зоне. Вроде по закону всё чисто, но в итоге клиенты чувствуют себя обманутыми.

Если знаешь, где тонкое место, оружие банка можно применить против него.

Приходя в банк, всегда помните, что вы — источник дохода и банк ни перед чем не остановится, чтобы его увеличить.

Ранее НГС рассказал историю клиентки банка, которая отсудила 225 тысяч за присвоенную мошенником страховку. Аферисты от лица девушки по поддельному паспорту расторгли страховку и получили 147 тысяч рублей.

При предоставлении кредита банки часто навязывают страховку в качестве дополнительной услуги. Таким образом, они минимизируют свои риски, если у заемщика возникнут проблемы со здоровьем или работой, но платить за такое снижение риска должен потребитель банковской услуги.

Согласно федеральному закону о банковской деятельности, Кредитор вправе требовать страхование залогового имущества по кредиту. Это касается ипотечного и автокредитования. Но и здесь в законе есть оговорка: гражданин вправе отказаться от любого вида страхования, если считает, что в этом необходимости для него нет.

Стоит заметить, что в каждом тарифном плане на этот случай предусмотрены условия, когда обязательное страхование отсутствует. По таким договорам ставка по кредиту значительно выше, чтобы скомпенсировать финансовые риски, которые Банк может понести. Таким образом, не всегда отказ от страховки в ВТБ может оказаться выгоден клиенту.