ВТБ Онлайн

ВТБ Онлайн Накопительный счёт: Как заработать на вкладе без ограничений

Накопительный счёт — это удобный вид банковского депозитного счёта, который позволяет вам зарабатывать доход с вашего остатка средств без ограничений на использование. Давайте рассмотрим более подробно, как это работает и чем он отличается от обычного вклада.

Что такое накопительный счёт?

Накопительный счёт представляет собой гибрид текущего счёта и банковского вклада. Вы можете хранить деньги на нём в любом сроке, пополнять или снимать без потери процентов. Проценты начисляются на минимальный остаток средств в конце месяца. Это делает накопительный счёт очень гибким и удобным для управления вашими финансами.

Как работает накопительный счёт?

Как и в случае с обычным вкладом, банк использует ваши деньги для своих операций и возвращает вам с процентами. Но есть некоторые важные отличия между ними.

Отличия от вклада

| Накопительный счёт | Вклад |

|---|---|

| Нет ограничений на пополнение или снятие | Могут быть ограничения на сумму и срок пополнения |

| Проценты начисляются на минимальный остаток в конце месяца | Фиксированная процентная ставка на период хранения |

| Можно использовать средства в любое время | Ограничены возможности снятия до срока |

Проценты

Когда вы открываете накопительный счёт, вы можете быть уверены в том, что проценты будут начисляться на ваши остатки в конце месяца. Таким образом, вы можете рассчитать свой доход заранее и управлять своими финансами более предсказуемо.

В конце концов, накопительный счёт представляет собой отличную возможность заработать на своих сбережениях, имея при этом полный доступ к своим средствам. Разумное управление вашими финансами и выбор подходящего продукта помогут вам выгодно разместить свои деньги.

Вклады обычно открывают на определённый срок — от нескольких месяцев до нескольких лет. Владельцу накопительного счёта не нужно договариваться о сроке хранения средств, они могут лежать на счёте столько, сколько нужно.

Открытие накопительного счета: полезная информация

У всех вкладов есть определённый срок. Обычно это три месяца, полгода, год или три года. Вы можете включить автоматическую пролонгацию — тогда вклад будет продлеваться на ту же сумму и срок. Однако процентная ставка после завершения срока не обязательно останется прежней, ведь банки постоянно меняют условия в зависимости от экономической ситуации в стране.

Накопительный счёт действует бессрочно. Счёт не закроется, даже если на нём совсем нет денег. Снова начать пополнять накопительный счёт можно в любой момент — проценты на сумму будут начисляться в соответствии с актуальными тарифами банка.

Когда выгодно открывать накопительный счёт

Открыть накопительный счёт может любой человек старше 14 лет. Гражданство не важно — сделать это могут как россияне и иностранцы, так и лица без гражданства.

Открыть накопительный счёт можно в офисе банка, через личный кабинет на официальном сайте или мобильное приложение.

Внести средства на накопительный счёт можно несколькими способами:

- Наличными через отделение банка.

- Переводом с текущего счёта в этом же банке.

- Переводом с текущего счёта в другом банке.

Как снять деньги с накопительного счёта

Управлять средствами можно через мобильное приложение или личный кабинет на сайте банка — как и в случае с любым другим вашим счётом.

Некоторые банки позволяют снять деньги напрямую с накопительного счёта, но чаще всего перед снятием средства нужно перевести на текущий счёт. Лучше выбрать счёт, который открыт в том же банке, чтобы не потерять деньги на оплате комиссии при переводе в другую кредитную организацию.

В какой валюте можно открыть накопительный счёт

Накопительный счёт можно открыть в рублях, долларах или евро. Но чаще всего российские банки предлагают клиентам открывать накопительные счета только в рублях.

Сколько накопительных счетов в банках можно открыть

Один человек может открыть неограниченное количество накопительных счетов в разных банках. Но в конкретном банке число накопительных счетов может быть ограничено. Где-то разрешено иметь только один такой счёт, а где-то — больше 10.

Как закрыть накопительный счёт

Счёт не закроется автоматически, даже если снять с него все деньги. Его можно оставить открытым до тех пор, пока он снова не понадобится. Платить за это не придётся, так как банки не требуют денег за обслуживание накопительных счетов.

Но при необходимости накопительный счёт можно закрыть. Это можно сделать через офис банка, с помощью онлайн-консультанта на сайте банка или через мобильное приложение.

Нужно ли платить налог на доход с накопительного счёта

С 2021 года платить подоходный налог должны те, у кого процентный доход по вкладам за весь год превысил конкретный лимит. Чтобы определить этот лимит, нужно умножить 1 млн рублей на максимальный размер ключевой ставки за год.

Например, если в 2023 году ключевая ставка не поднимется выше 12%, не платить налог на доход можно, если вы заработаете на вкладах до 120 000 рублей (1 000 000*12%). Если доход больше, нужно будет платить налог в размере 13% от суммы превышения.

Сравнение выгодности старого вклада и нового

Для того чтобы определить, что выгоднее — сохранить старый вклад или открыть новый, необходимо провести расчеты. Давайте посмотрим на пример:

| Параметр | Старый вклад | Новый вклад |

|---|---|---|

| Ставка, % | 7% | 12% |

| Сумма | 500 000 рублей | 500 000 рублей |

Расчет доходности

Старый вклад:

Потенциальная доходность за год при ставке 7%:

500 000 * 7% = 35 000 рублейЗа три месяца Дмитрий К. потеряет:

35 000 / 12 * 3 = 8 750 рублейНовый вклад:

Допустим, новый вклад открыт 1 сентября 2023 года, ставка 12%.

Вывод

Исходя из расчетов, можно сделать вывод, что в данном случае с учетом потерь за досрочное закрытие старого вклада, открытие нового в данном случае может быть более выгодным. Каждая ситуация уникальна, поэтому перед принятием решения лучше провести расчеты, чтобы определить оптимальный вариант для ваших средств.

500 000 x 12% = 60 000 рублей – потенциальная доходность за год при ставке 12%

60 000 – 8 750 = 51 250 рублей – доходность с размещения средств на новом депозите за вычетом потери доходности по старому депозиту

51 250 – 35 000 = 16 250 рублей – столько выиграет Дмитрий К.

Вывод: Дмитрию К. из Саратова выгоднее закрыть старый депозит и разместить свои средства на новом прямо сейчас.

На какой срок разместить деньги?

В банках сейчас разные условия по депозиту. В одних чем короче срок, тем больше доходность, в других – наоборот. К тому же часто банки выставляют условие, что под высокий процент можно внести только «новые» деньги. Один крупный банк прямо предупреждает: «Не используйте деньги с других вкладов, чтобы открыть этот, иначе ставка на эти деньги будет меньше».

Прежде чем открыть вклад в том или ином банке, стоит внимательно изучить и сравнить предложения разных финансовых организаций. Для того чтобы понять, на какой срок открывать депозит выгоднее, можно воспользоваться калькулятором.

Житель Москвы Олег Н. планирует разместить на вкладе 1 млн рублей. Банк предлагает ему следующие условия:

12% годовых – при размещении денег на три месяца

10% – при депозите на год

Если Олег Н. откроет вклад на год, то в конце срока он получит 1 100 000 рублей, из которых 100 тыс. рублей – проценты.

Если Олег Н. откроет вклад на три месяца, то в конце срока он получит 1 030 000 рублей, из которых 30 тыс. рублей – проценты

Через три месяца, когда депозит закончится, условия могут измениться. Ставки могут стать как ниже (вслед за снижением ключевой ставки Банком России), так и выше (если ЦБ еще поднимет ставку). Что же выбрать Олегу?

Ключевая ставка Банка России

На что влияет и почему важна?

Угадывать экономическую конъюнктуру бессмысленно – это не всегда удается даже профессионалам. Поэтому стоит ориентироваться в первую очередь на свои потребности. Если деньги понадобятся через три месяца, стоит отдать предпочтение короткому депозиту, если на деньги в ближайший год определенных планов нет, то можно подобрать компромиссные условия вклада и на такой срок.

В условиях неопределенности можно и нужно рассмотреть варианты диверсификации, как говорится, разложить яйца по разным корзинам. К примеру, 1/3 денег можно отправить на длинный депозит, 1/3 – на короткий и ещё 1/3 – на накопительный счет. Причем не обязательно все это держать в одном банке – ищите наиболее выгодные варианты.

Доходность по накопительному счету, как правило, меньше, чем по классическому депозиту, однако он позволяет более гибко управлять деньгами: снять их можно в любой момент, не потеряв начисленные проценты, пополнить счет также можно в любой момент и на любую сумму. Накопительный счет удобен, например, для хранения финансовой подушки безопасности, которая может пригодиться в любой момент.

Финансовая подушка безопасности.

Как копить и где хранить?

Что такое капитализация?

Часто в депозитном договоре с банком можно увидеть слово «капитализация». Капитализация процентов по вкладу – это прибавление начисленных процентов к основной сумме, после чего начисление процентов происходит на увеличенный остаток. Проще говоря, это начисление процентов на проценты.

Сравним два депозита с одинаковой процентной ставкой с учетом капитализации и без:

Мария Т. 1 сентября 2023 года разместила свои 700 тыс. рублей под 12% на год с условием капитализации, а ее соседка Ольга Е. те же 700 тыс. рублей в тот же день, но без капитализации.

Ольга Е. через год получит 784 000 рублей (700 000 + (700 000 x 12%)

Расчеты для Марии Т. будут более сложными. Поскольку есть капитализация, стоит учитывать каждый месяц:

Сентябрь: 700 000 x 30 (количество дней в месяце) x 12%/365 (дней в году) = 6 904,1 руб.

Октябрь: 706 904,1 x 31 x 12%/365 = 7 204,6 руб.

Ноябрь: 714 108,7 x 30 x 12%/365 = 7 043,3 руб.

Декабрь: 721 152 x 31 x 12%/365 = 7 349,8 руб.

Январь: 728 501,8 x 31 x 12%/366 = 7 404,4 руб.

Февраль: 735 906,2 x 30 x 12%/366 = 7 238,4 руб.

Март: 743 144,6 x 31 x 12%/366 = 7 553,3 руб.

Апрель: 750 697,9 x 30 x 12%/366 = 7 383,9 руб.

Май: 758 081,8 x 31 x 12%/366 = 7 705,1 руб.

Июнь: 765 786,9 x 30 x 12%/366 = 7 532,3 руб.

Июль: 773 319,2 x 31 x 12%/366 = 7 860 руб.

Август: 781 179,2 x 31 x 12%/366 = 7 939,8 руб.

Итого: 781 179,2 + 7 939,8 = 789 119 рублей – столько через год получит Мария Т.

Мария Т. получит на 5 119 рублей больше, чем соседка Ольга Е.

Кажется, разница не слишком большая, однако капитализация работает как снежный ком: чем дольше начисляются проценты на проценты, тем выгоднее становится результат.

Финансовый маркетплейс – это довольно удобная штука, благодаря которой можно дистанционно открывать вклады и другие банковские продукты. Единственное, для подтверждения личности потребуется один раз встретиться с представителем маркетплейса (или же воспользоваться Tinkoff ID, как в случае с Финуслугами).

Сама идея создания маркетплейсов была предложена Банком России еще в 2017 году, летом 2020 были приняты соответствующие законы, и уже к концу 2020 года в тестовом режиме запустился первый маркетплейс Финуслуги от Московской Биржи.

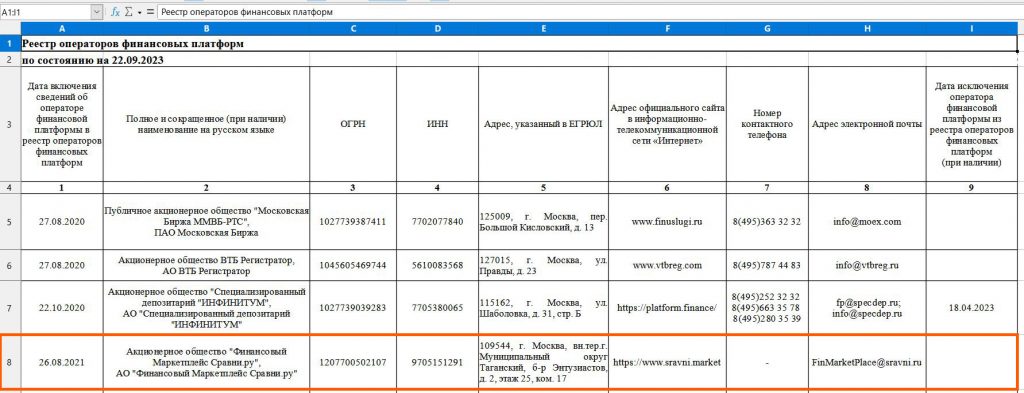

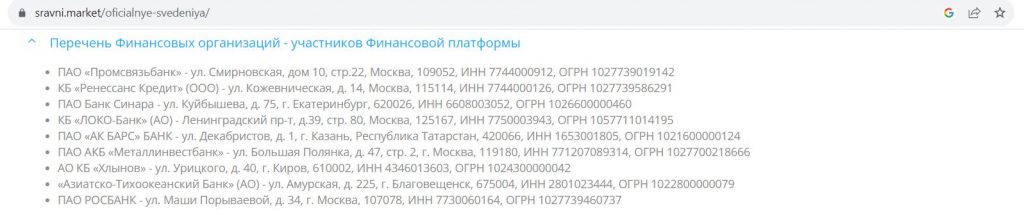

На данный момент в специальном реестре финансовых маркетплейсов 11 действующих организаций:

Однако по-настоящему развивать данное направление стала только Московская Биржа, и за эти три года их маркетплейс Финуслуги превратился в удобный инструмент для решения множества задач: там можно открыть вклады, купить народные облигации, ОСАГО, ипотечную страховку, оформить кредит. Подтверждение личности возможно с помощью Tinkoff ID (т.е. даже не придётся встречаться с представителем Финуслуг, достаточно быть клиентом «Тинькофф Банка»). К тому же там постоянно проходят различные акции для новичков с дополнительными бонусами за открытие различных продуктов.

Некоторую активность сейчас проявляет ещё маркетплейс «Банки.ру», где можно дистанционно открыть единственный вклад (в банке «КУБ»).

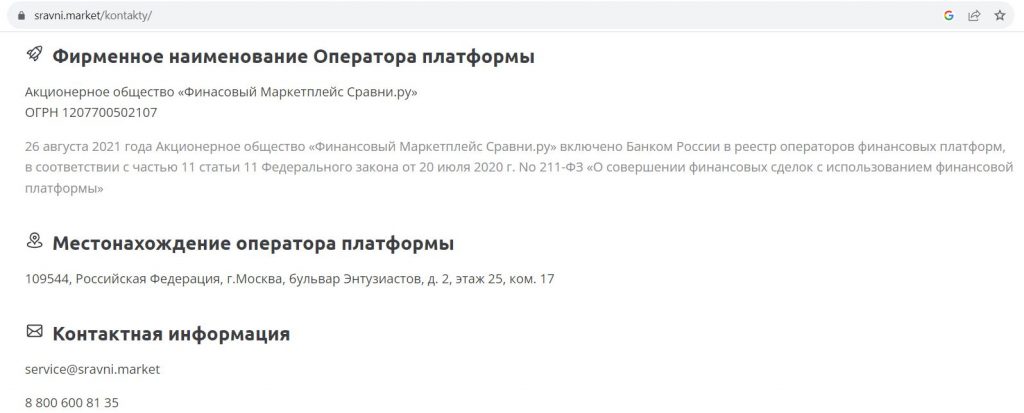

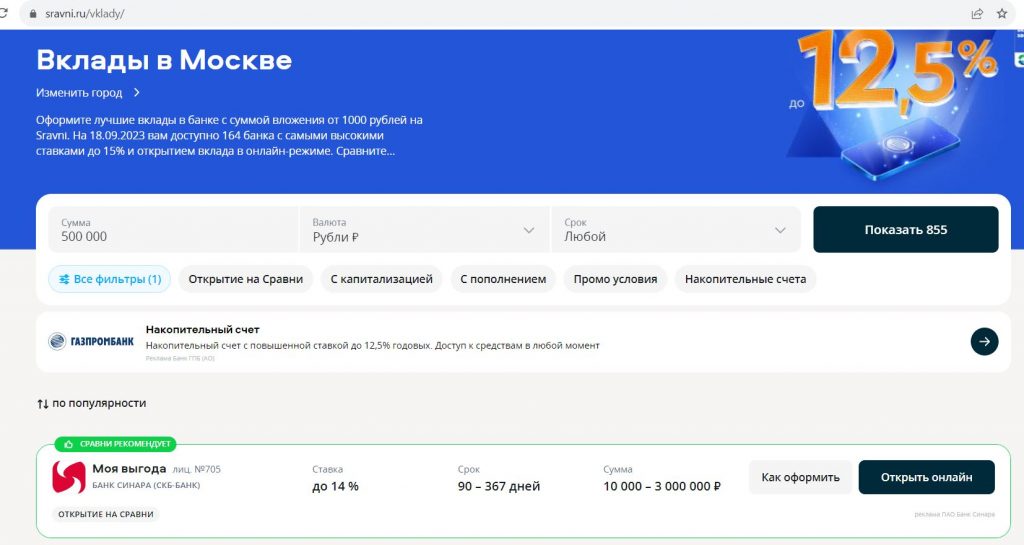

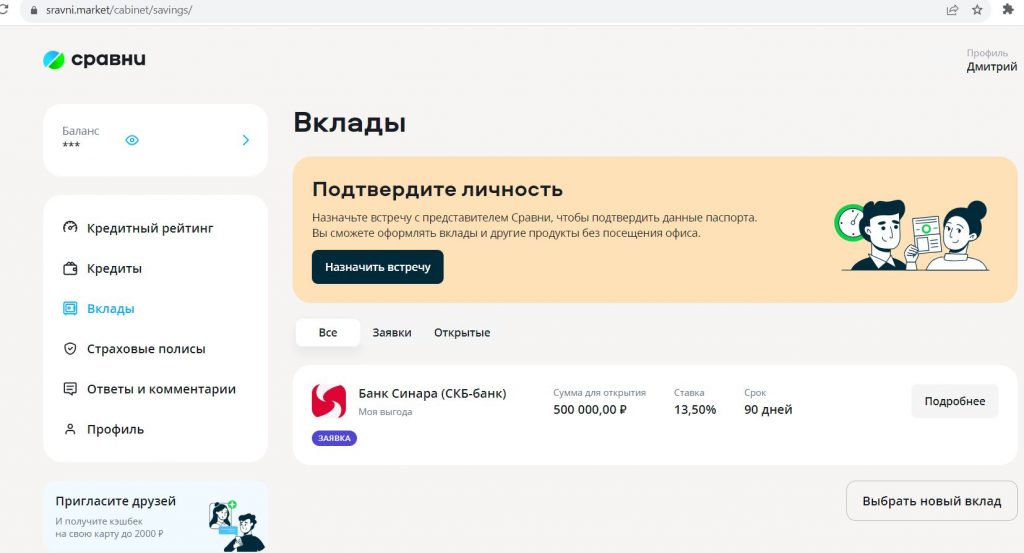

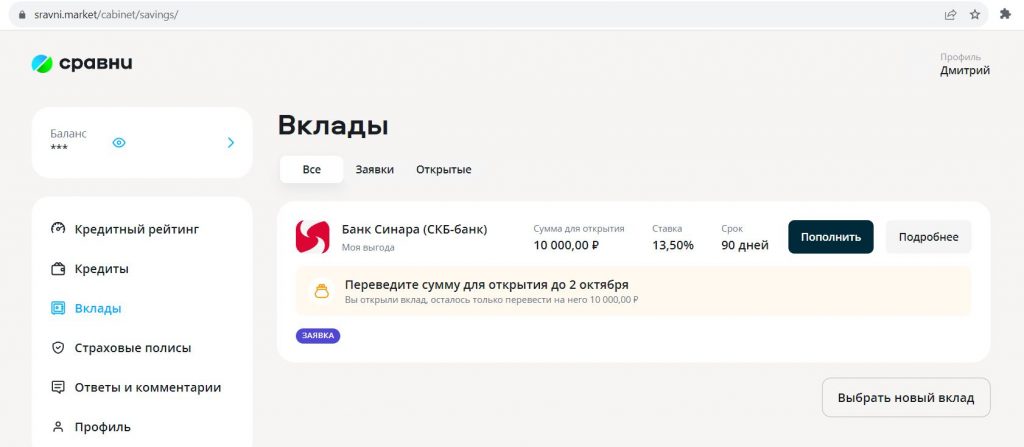

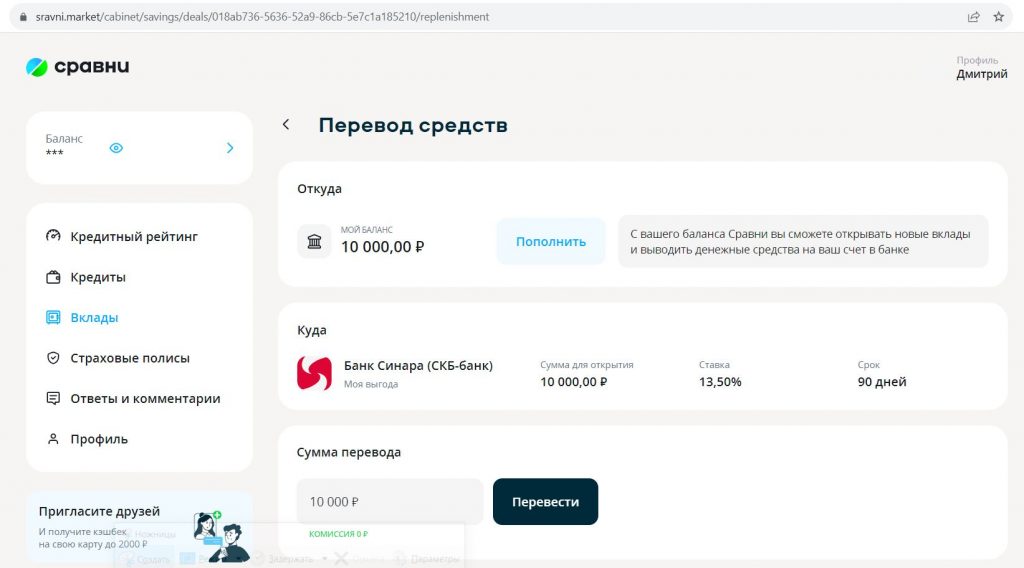

И вот в сентябре 2023 маркетплейс «Сравни.ру» тоже зашевелился и предложил открыть вклад в банке «Синара» на 3 месяца по 13,5% годовых (на полгода/год под 14% годовых), чем я и воспользовался, чтобы оценить удобство сервиса изнутри:

На момент написания статьи данный вклад пропал. Но ничего, появятся новые, вряд ли «Сравни.ру» столько вложил в развитие платформы, чтобы закрыть её после первого же вклада 🙂

Как минимум, сервис уже заключил договоры на сотрудничество с несколькими банками, так что ждем выгодных предложений:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов. А ещё финансовый форум Храни Деньги! уже работает

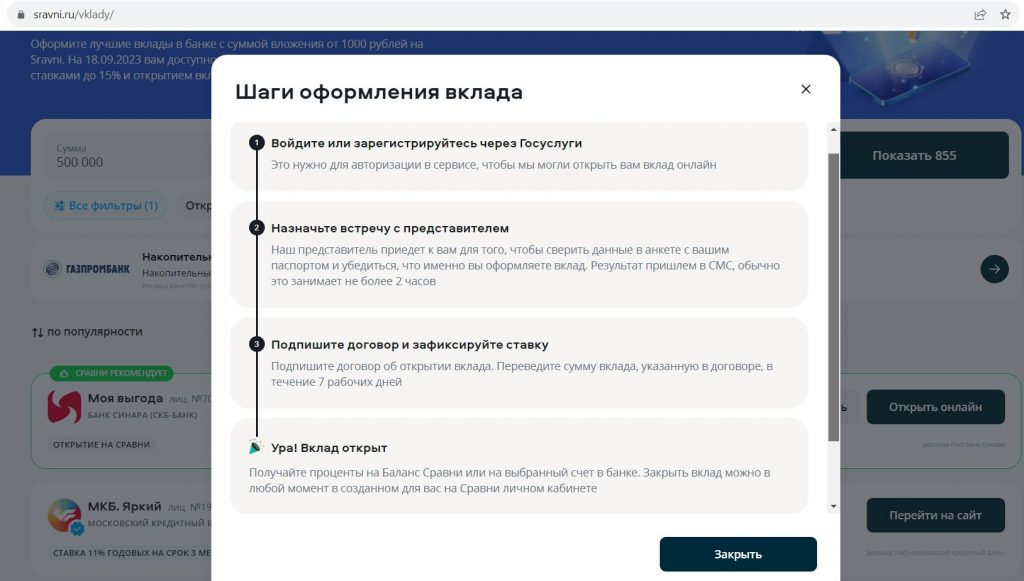

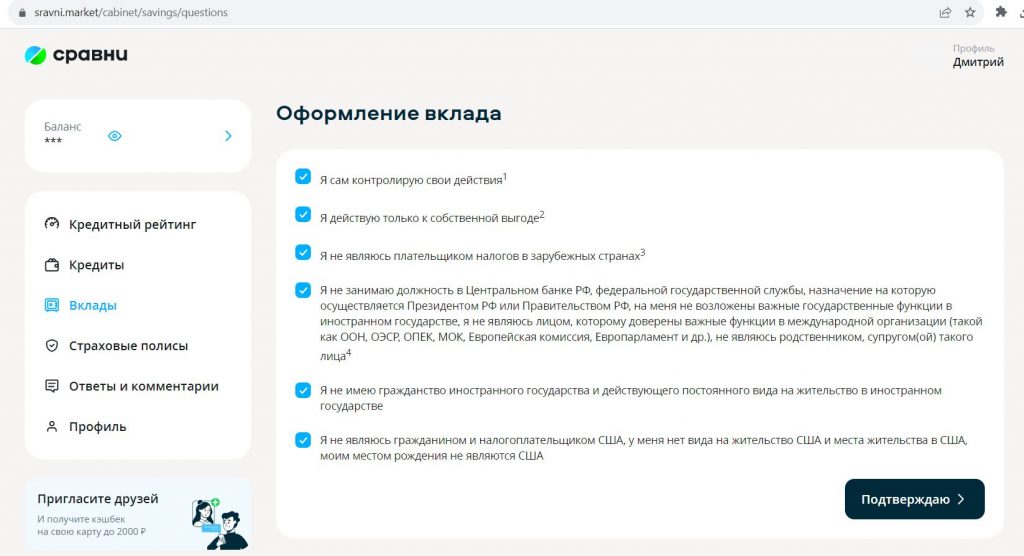

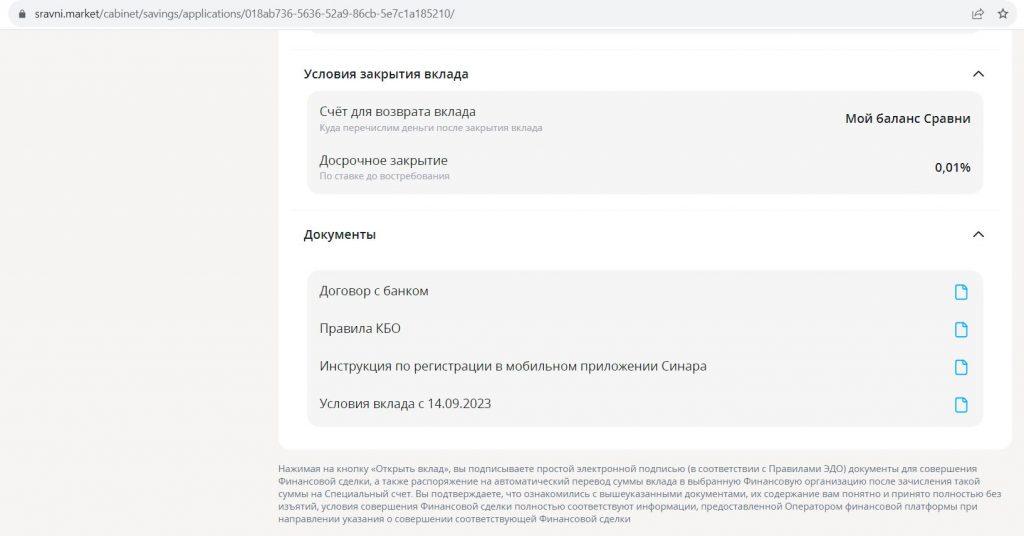

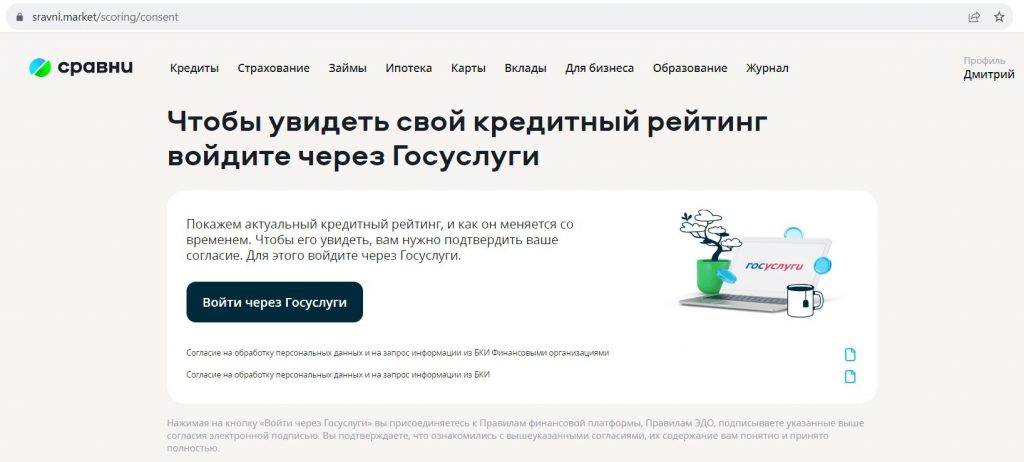

Процедура открытия вклада с помощью платформы «Сравни.ру» мало чем отличается от открытия вклада с помощью маркетплейса Финуслуги (если не брать в расчет возможность идентификации с помощью Tinkoff ID). Нужно авторизироваться через Госуслуги, оставить заявку на вклад, назначить встречу с представителем, после подтверждения личности пополнить кошелёк «Сравни.ру» и, наконец, перевести деньги с кошелька на вклад:

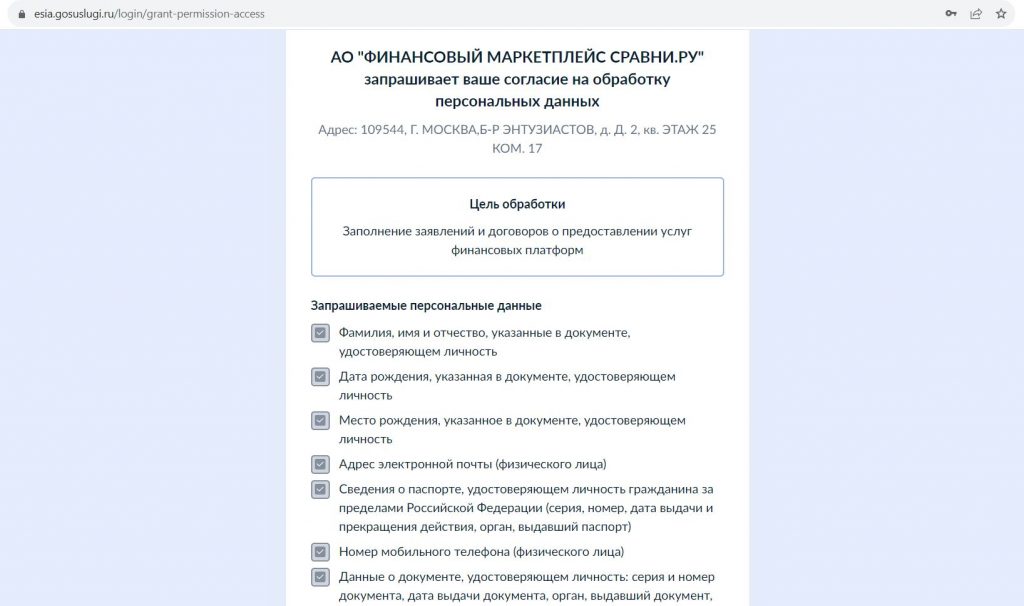

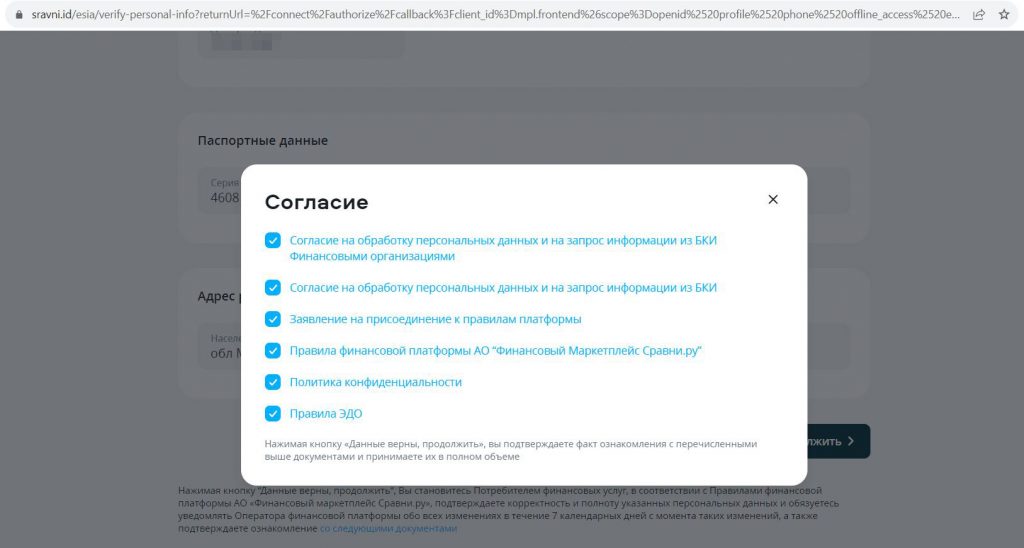

Для регистрации с помощью Госуслуг потребуется согласиться предоставить маркетплейсу «Сравни.ру» очень много различных данных о себе. Честно говоря, данный список выглядит избыточным для открытия обычного вклада (видимо, это задел на будущее для кредитов и страховок:)):

Бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 1000 руб. за бесплатную карту «ВТБ», 1000+1000 руб. на OZON за карту «Газпромбанка» с кэшбэком 25%, 2000 руб. + 2000 руб. в OZON за «120наВсё Плюс» от «Росбанка», 3000 руб. за вечно бесплатную Tinkoff Platinum, 1000 руб. за «120 дней без %» от «Хоум Банка», 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 1500 руб. за Tinkoff Black, 1000 руб. за бесплатную «Альфа-Карту», «Год без %» от «Альфа-Банка» с бесплатным первым годом

Вводим номер телефона, на который будет зарегистрирован личный кабинет. «Сравни.ру» обещает, что спама и лишних звонков на него не будет (личный кабинет в маркетплейсе «Сравни.ру» у меня уже почти неделю, и спама за это время действительно не было):

Дальше очередная порция согласий и подтверждений, включая согласие на запрос данных из БКИ различными финансовыми организациями:

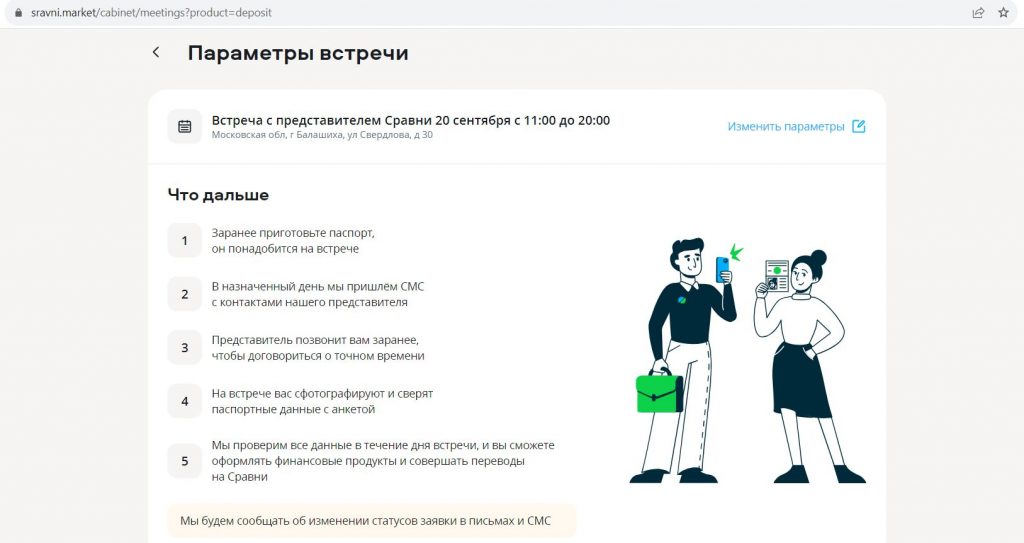

Теперь нужно оставить заявку на вклад и назначить встречу с представителем маркетплейса «Сравни.ру», чтобы подтвердить данные паспорта (представитель сфотографирует все страницы паспорта, также понадобится фото лица с раскрытым паспортом). Данную процедуру требуется пройти только один раз.

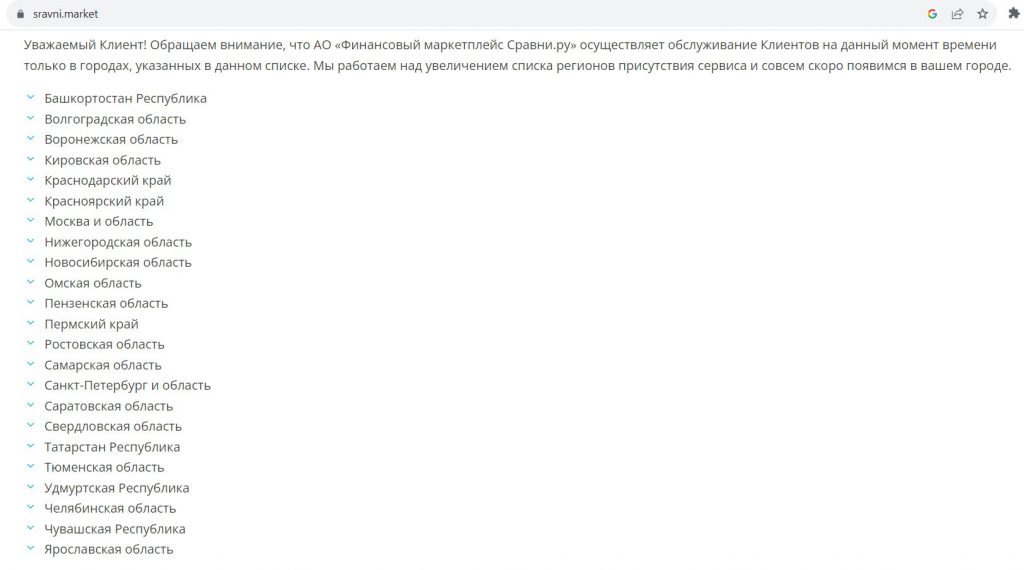

Регионов, куда сможет приехать представитель маркетплейса для подтверждения личности, пока не так много, но обещают постоянно их добавлять:

Никаких документов представитель после встречи не выдаёт, через 2 часа просто пришло смс, что проверка прошла успешно.

Личный кабинет «Сравни.ру» довольно лаконичен и интуитивно понятен.

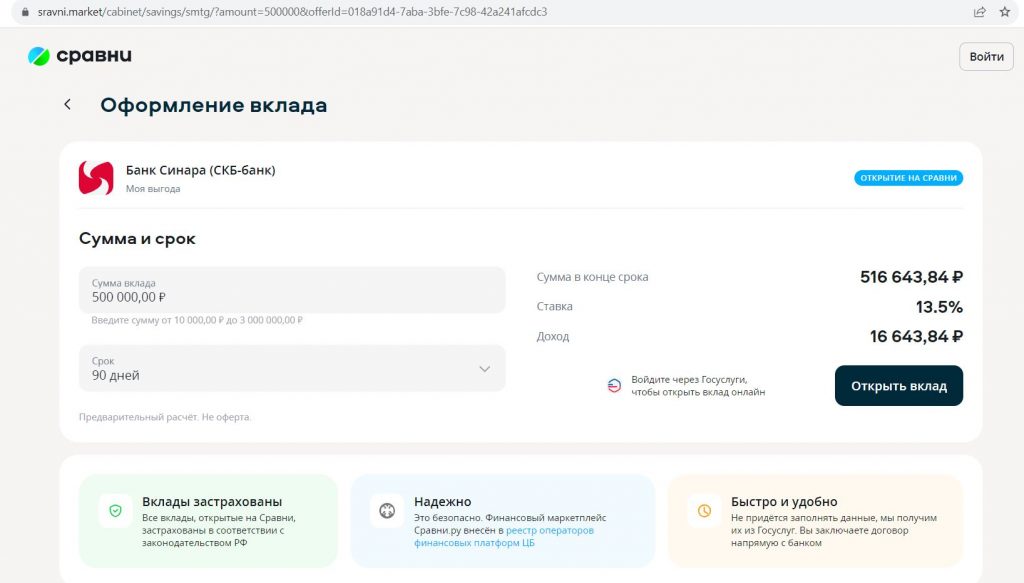

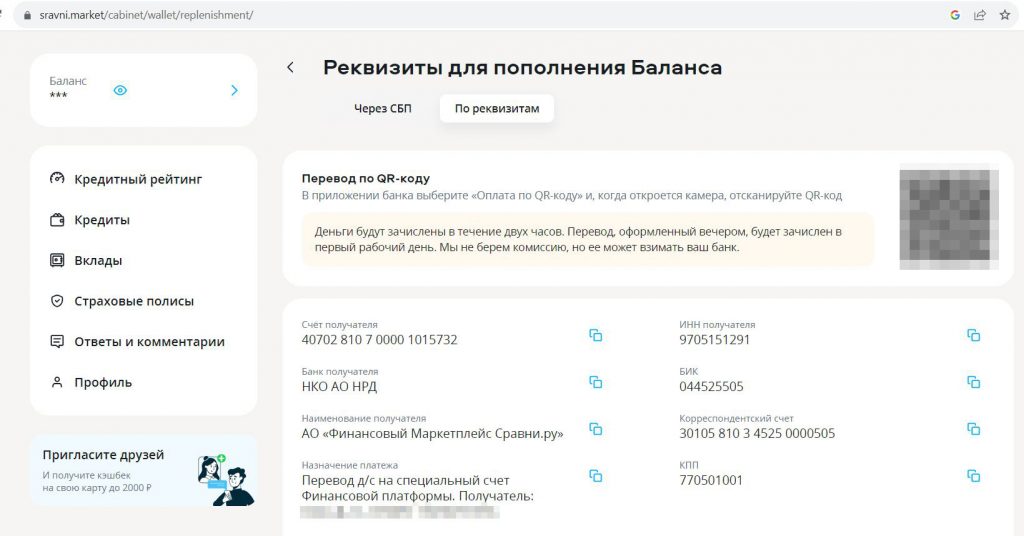

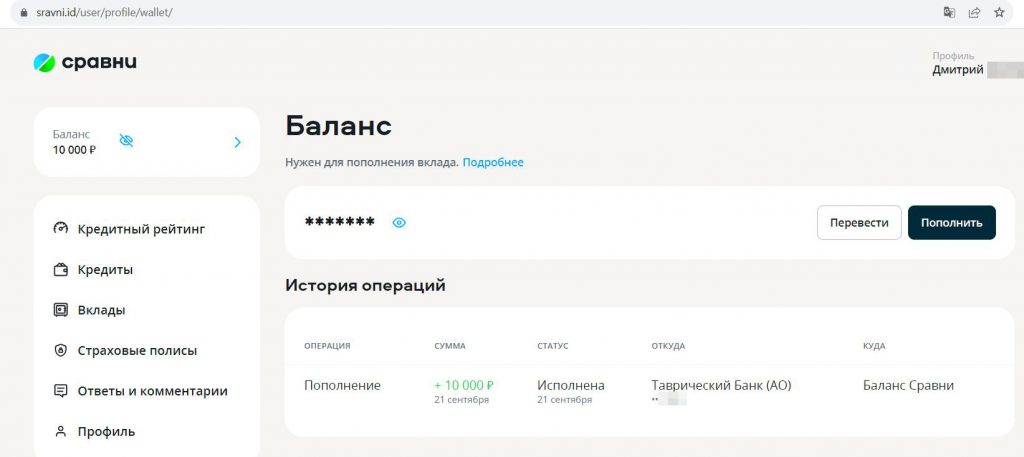

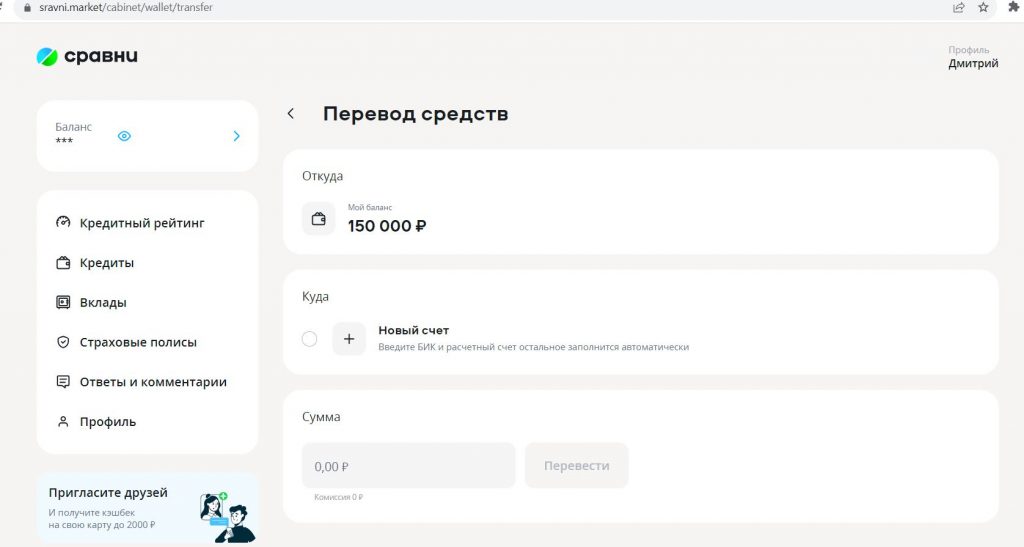

После регистрации на платформе осталось пополнить наш вклад, для этого нужно предварительно перечислить деньги в кошелёк на маркетплейсе «Сравни.ру». Это можно сделать межбанком (лучше из тех кредитных организаций, где он бесплатный), или с помощью QR-кода через СБП со своих счетов, максимум 1 млн руб. за раз (проходит как покупка с МСС 9400, в большинстве банков не расходует стандартный лимит в 100 000 руб./мес. на исходящие переводы через СБП).

Стоит обратить внимание, что пока деньги лежат в кошельке «Сравни.ру» (счёт платформы в НКО НРД), на них НЕ распространяется страховка АСВ в рамках лимита 1,4 млн руб. После открытия вклада деньги поступают в банк и страховка на них начинает действовать.

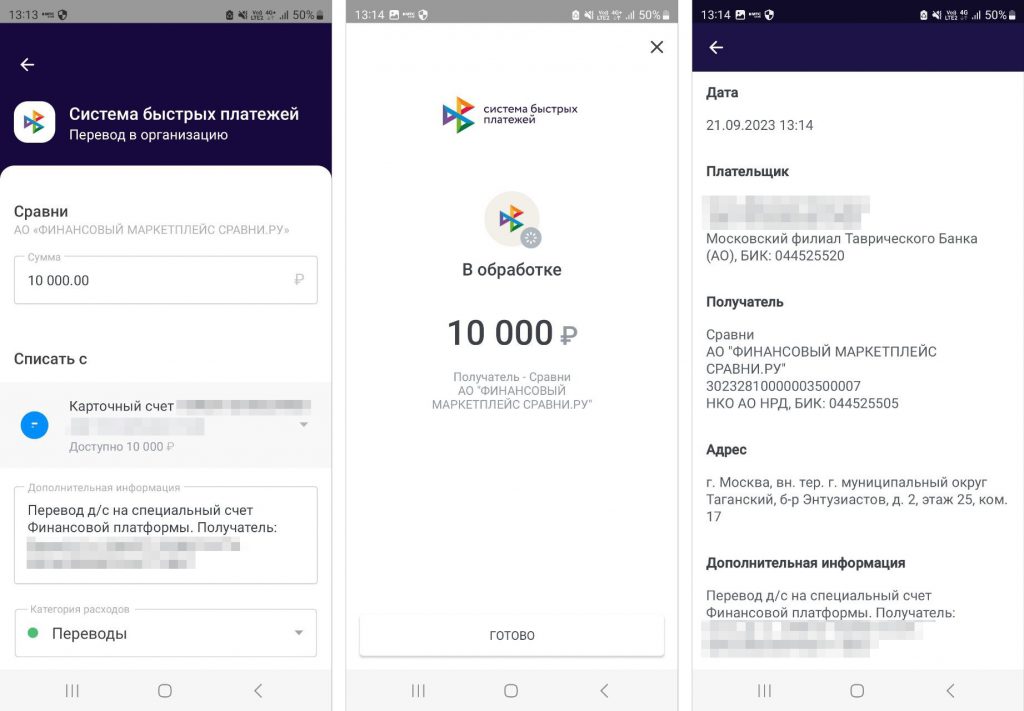

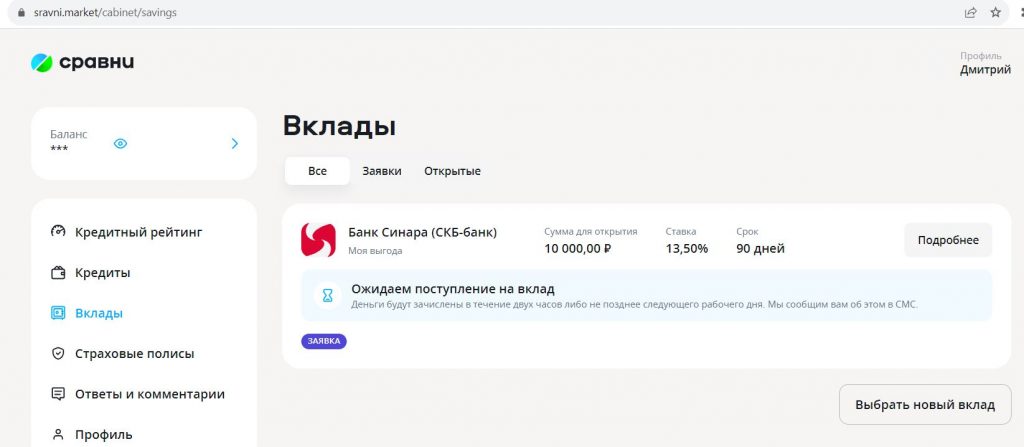

Тестовые 10 000 руб. я перевёл по QR-коду из банка «Таврический», деньги добрались до платформы за 10 минут. Дальше осталось только перевести их из кошелька на вклад и дождаться фактического перевода (появилось уведомление, что эта процедура может занимать до 2-х часов).

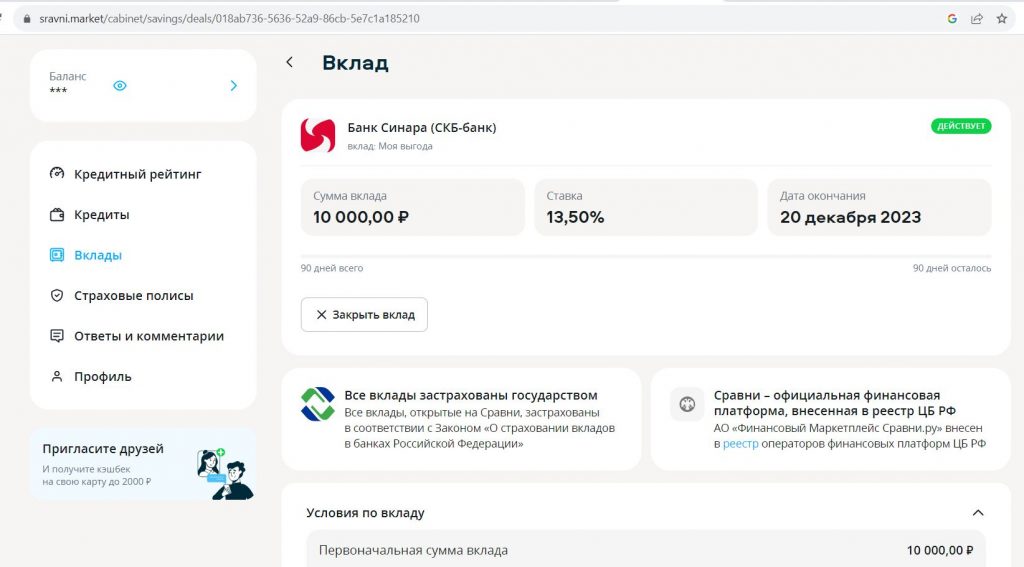

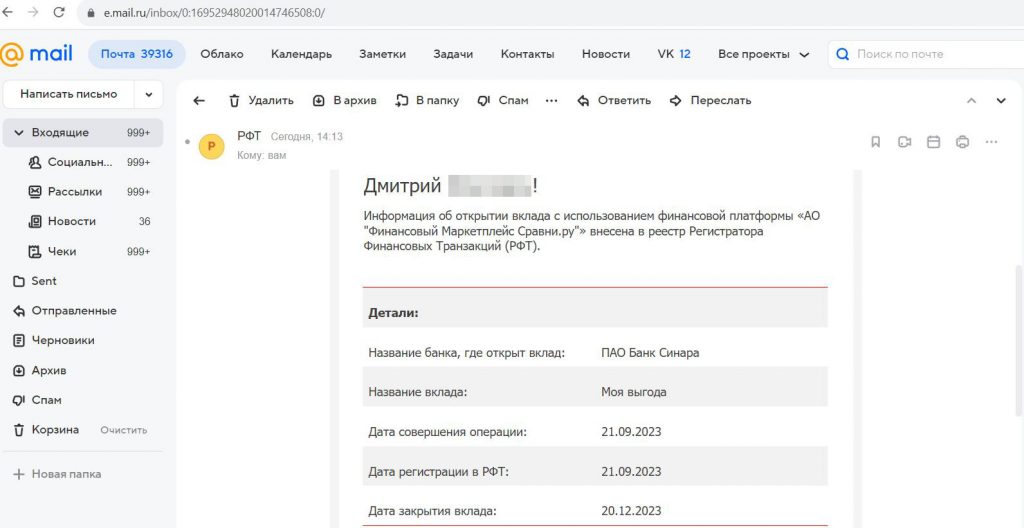

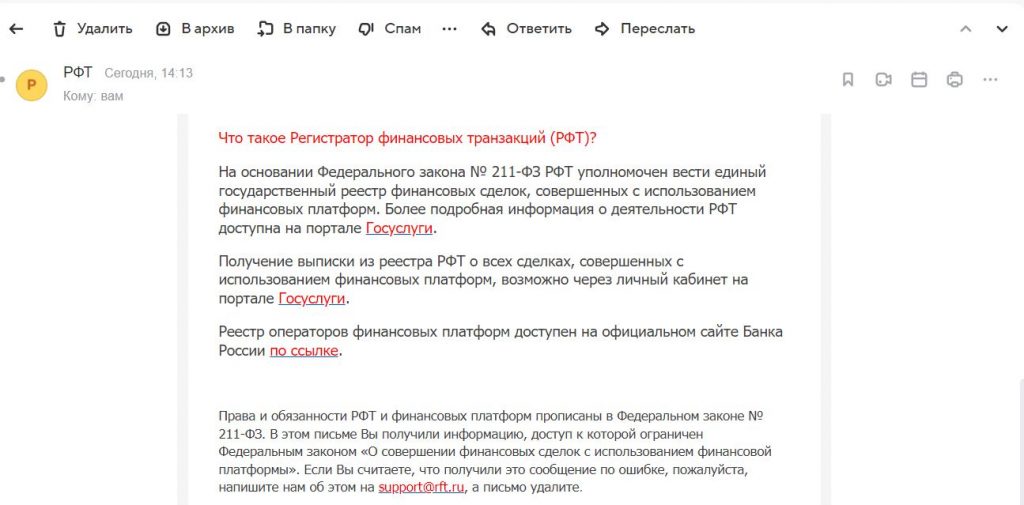

Спустя полчаса статус вклада сменился на «Действует», а на электронную почту пришло подтверждение из РФТ (Регистратора Финансовых Транзакций, в котором отображаются все сделки на маркетплейсах), что вклад в банке «Синара» успешно открыт:

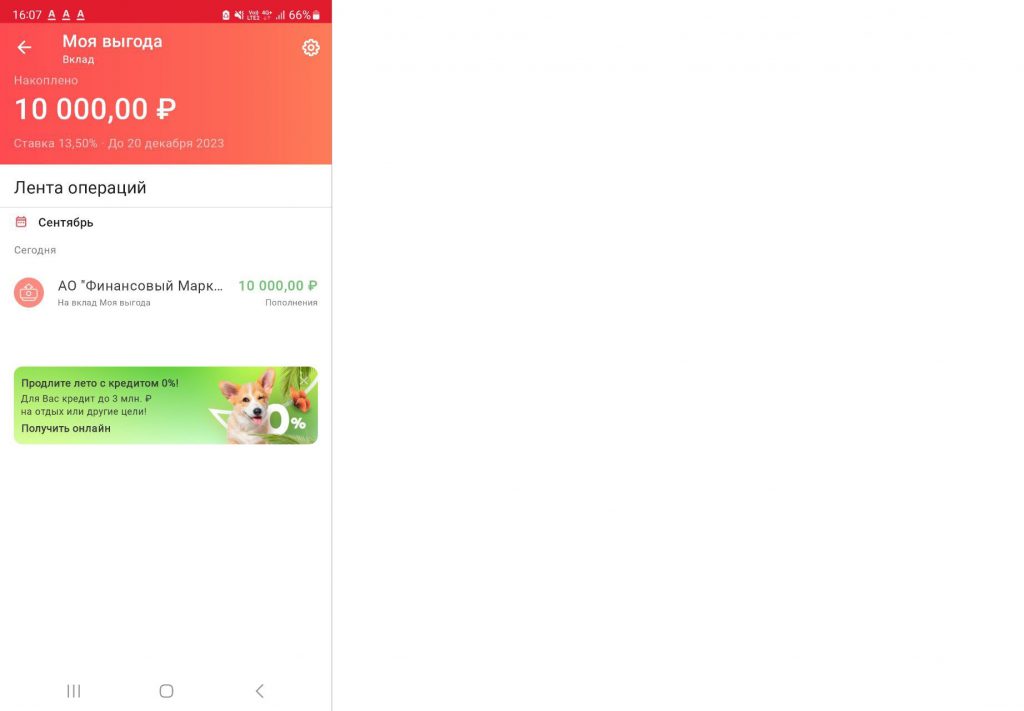

В мобильном приложении банка «Синара» открытый через маркетплейс «Сравни.ру» депозит тоже появился.

После окончания вклада деньги придут на кошелёк «Сравни.ру», откуда можно отправить бесплатный межбанк на свой счёт в любой кредитной организации (только стоит учитывать, что некоторые банки не любят зачисления от юридических лиц, например, «Совкомбанк» или «МТС Банк»):

При желании вклад можно закрыть досрочно, проценты, конечно, при этом потеряются.

Другие возможности маркетплейса Сравни.ру

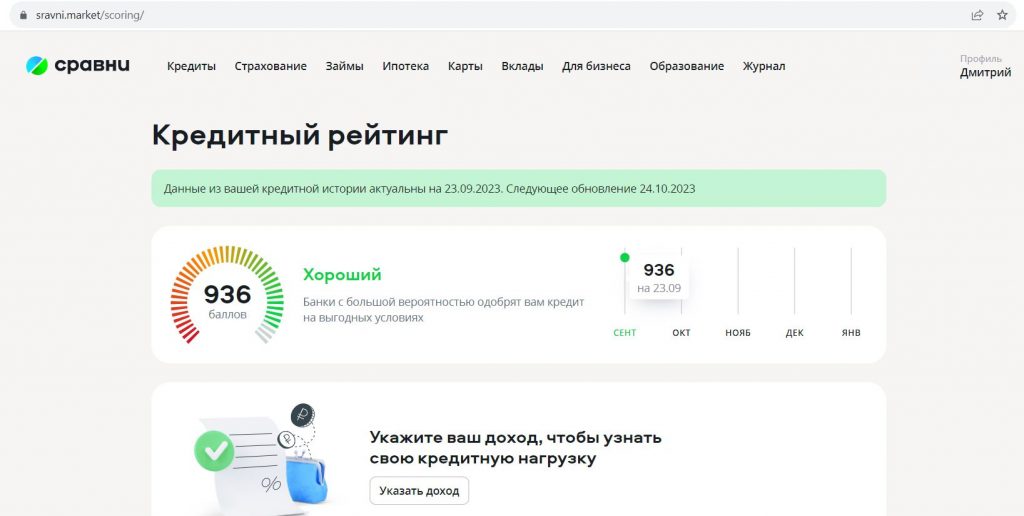

В личном кабинете маркетплейса «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг (правда, непонятно, по какой методике он рассчитывается) и посмотреть свои действующие кредитные обязательства:

Ещё есть функционал подбора кредита и страховок:

Вывод

Процедура открытия вклада с помощью финансового маркетплейса «Сравни.ру» совсем несложная, пополнять кошелек через СБП с помощью QR-кода также удобно и быстро, для вывода денег есть бесплатный межбанк. Дело за малым – ждём появления на платформе выгодных вкладов.

Ещё не помешает, как и на Финуслугах от Московской Биржи, сделать верификацию с помощью Tinkoff ID, чтобы не требовалось встречаться с представителем маркетплейса. И чтобы догонять Финуслуги, нужны акции для новичков 🙂

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Виртуальная Карта создана специально для безопасных покупок в интернете. Вам не нужно вводить данные своей основной карты и опасаться, что они могут стать известны мошенникам

Для оплаты в интернете

Если опасаетесь сообщить интернет-магазину реквизиты основной карты

Для подписок

Можно установить лимит и даже если забудете отключить ненужную подписку, деньги не спишутся

Для бронирований

Покупайте билеты и бронируйте отели на малоизвестных сайтах и не переживайте за реквизиты карты

Открыть карту можно моментально в приложении Свой Банк

Выпуск и обслуживание0 ₽0 ₽0 ₽

Макс. сумма на счёте15 000 ₽60 000 ₽600 000 ₽

Макс. сумма одной операции15 000 ₽60 000 ₽600 000 ₽

Мак. сумма расходных операций в месяц40 000 ₽200 000 ₽без ограничений

Снятие наличных1 в банкоматах любых банковне предусмотренобез комиссии Лимиты: 5 000 ₽ — в день 40 000 руб.– в месяцбез комиссии Лимиты: 300 000 ₽ — в день 1 000 000 ₽ — в месяц

Перевод по номеру телефонабез комиссиибез комиссиибез комиссии до 500 000 ₽2 в месяц, далее — 0,5%, макс. 1 500 ₽

Перевод в другой банк по номеру картыне предусмотрено1% от суммы, мин. 50 ₽1% от суммы, мин. 50 ₽

Перевод в другой банк по реквизитамне предусмотрено1% от суммы, мин. 25 ₽, макс. 500 ₽1% от суммы, мин. 25 ₽, макс. 500 ₽

Перевод с карты, инициированный в других банках1% от суммы,мин. 50 ₽1% от суммы,мин. 50 ₽1% от суммы,мин. 50 ₽

Пополнение любым способомбез комиссиибез комиссиибез комиссии

Услуга «СМС-информирование»0 ₽0 ₽0 ₽

1 Снятие наличных доступно через технологию NFC — беспроводная передачи данных на расстоянии около 10 см.

2 В лимит 500 000 ₽ включаются все переводы по всем счетам клиентов, совершённые с использованием системы быстрых платежей (СБП) в текущем месяце.

Регистрацияпостоянная регистрация и проживание на территории Российской Федерации

Документы для открытия карты Лайтне требуются

Документы для открытия карты Стандарт или Ультрапаспорт гражданина Российской Федерации, СНИЛС или ИНН

Виртуальная Карта — это аналог обычной дебетовой карты, но она не выпускается на пластиковом носителе. Разница в том, что номер карты, ее срок действия и CVC-код хранятся только в мобильном приложении и интернет-банке.

Карта выпускается моментально в приложении. Даже если вы еще не клиент Своего банка – открыть карту можно в два счёта, скачав приложение iOS или Android. Виртуальная карта всегда бесплатная: за ее открытие и обслуживание не надо платить.

Удобнее всего платить виртуальной картой в интернете — просто введите ее реквизиты (номер, срок действия, CVC-код) на сайте интернет-магазина.

Чтобы расплачиваться виртуальной картой на кассе обычного магазина, привяжите ее к Samsung Pay или Mir Pay и прикладывайте гаджет к терминалам оплаты.

Своя Кредитка

120 дней без %, обслуживание всегда бесплатно, снятие наличных до 50 000 ₽ в любых банкоматах без комиссии

Своя Карта

Кешбэк до 8%, обслуживание всегда бесплатно, снятие наличных в любых банкоматах без комиссии

Здесь все свои

Наша миссия отражена в названии банка: стать по-настоящему своим для каждого

Работаем почти по всей России

— банк для своих. Мы заранее знаем, что нужно именно вам, поэтому в Своём банке каждый найдет продукт, походящий именно ему. Кредитки, вклады, дебетовые карты с выгодными условиями и многое другое. Мы уже всё придумали — выбор за вами

— честный банк. Все наши условия прозрачны, никаких подводных камней. Мы уважаем и ценим каждого клиента, поэтому рассказываем всё как есть

— близкий банк. Пара кликов — и мы сами привезем вашу карту или вклад в удобное для вас место и время

Держать сбережения дома нецелесообразно — они не только не работают, но и обесцениваются из-за инфляции. Разумнее положить их в банк, чтобы получать проценты и откладывать деньги на будущее. Выясняем, в чём разница между вкладом и накопительным счётом, какой вариант банковского продукта приносит больше прибыли.

Чем вклад отличается от накопительного счёта

Вклад и накопительный счёт отличают условия оформления и начисления дохода. Первый обычно открывают на определённый срок, в течение которого деньги не снимают и не пополняют баланс. Альфа-Банк, кроме классического варианта, также предлагает клиентам вклады (иногда их называют депозитами) только с пополнением или с пополнением и снятием. У них тоже ограниченный период действия договора и есть разница в процентах.

Отличие накопительного счёта в том, что владелец может в любое время пополнить его или забрать деньги. Разрешено частичное и полное снятие средств с сохранением ставки. А если тратить деньги на покупки по картам, процент по накопительному счёту можно увеличить. Разница в этом отношении с депозитом в том, что у срочного банковского вклада ставка фиксированная и пересчитывается при досрочном расторжении договора. Он отличается и тем, что доступен только при наличии у клиента не менее 10 000 ₽. При оформлении накопительного счёта лимита нет, можно положить любую сумму от 1 ₽.

Отличия делают срочный депозит на стандартных условиях максимально прибыльным. Но для определения выгоды в конкретной ситуации клиенту нужно учитывать обстоятельства, при которых он помещает деньги в банк.

Особенности вклада

Отличается тем, что деньги доверяют банку на оговорённый срок. По его окончании клиент получает не только вложенную сумму, но и накопившиеся проценты. В Альфа-Банке ставка и общая выгода зависит от выбранных условий:

Условие есть по пополнению — не меньше 5000 ₽ за один раз, а также по срокам — не позже 30 дней до завершения действия договора. При выборе опции снятия на балансе оставляют как минимум сумму неснижаемого остатка.

Депозит открывают бесплатно в интернет-банке или в мобильном приложении, если у клиента есть дебетовая карта. При первом обращении в банк сначала на сайте подают заявку на её оформление. После получения карты с помощью интернет-банка открывают вклад.

Особенности накопительного счёта

Это бессрочный банковский продукт, который оформляют при любой сумме сбережений. Открыть накопительный счёт легко онлайн, если есть дебетовая карта Альфа-Банка. Закрыть его можно когда угодно без потери ранее заработанной прибыли.

Продукт отличается гибкостью условий. Деньги можно снимать в банкомате, тратить с карты или наоборот — увеличивать общую сумму на балансе. Ставка от этого не меняется. Её может скорректировать банк, заранее оповестив клиентов о новом условии.

Проценты по накопительному счёту начисляют на минимальный остаток, который фиксируется в каждый день месяца. Если, например, в мае на балансе было 50 000 ₽, их не снимали, не тратили, прибыль начисляют на эту сумму. При снятиях и пополнениях в расчёт принимают минимум, который оказывался на счёте в какой-либо из дней периода.

В первые два месяца клиент получает максимальный процент без всяких условий. Дальше базовую ставку можно увеличить, если тратить на покупки по дебетовым и кредитным картам Альфа-Банка больше определённой суммы:

Самая доходная валюта накопительного счёта — рубли. Доступны также варианты с долларами или юанями под меньший процент.

Доход выплачивают ежемесячно в последний день расчётного периода. Сначала начисляют базовую ставку, затем — полагающиеся по договору проценты за покупки и приветственную надбавку для впервые открывших накопительный счёт.

Кому может быть интересен вклад

Отличия депозита — высокая доходность, но более строгие ограничения на использование средств в течение срока договора. Максимально выгодным он будет в следующих ситуациях:

Выгодное отличие этого банковского продукта состоит в его предсказуемости и возможности заранее рассчитать прибыль.

Кому может быть интересен накопительный счёт

Сберегательный счёт оставляет владельцу свободный доступ к деньгам, возможность тратить их с банковской карты и одновременно повышать проценты, а также увеличивать общую сумму накоплений. Эти отличия имеют значение в следующих обстоятельствах:

Пополнять баланс можно наличными через банкоматы или кассу Альфа-Банка, с карт в мобильном приложении. Снимать деньги — в наших банкоматах.

Что выгоднее — накопительный счёт или вклад

Заработать больше можно на классическом варианте депозита без пополнения и снятия, с капитализацией процентов. Он отличается высокой ставкой и максимальной общей доходностью, особенно при длительном сроке — 3 года. При соблюдении условий ставка неизменна, но досрочное расторжение договора приводит к её пересчёту и потере части прибыли.

Разница с накопительным банковским счётом в том, что с него деньги можно снимать. Ставка 16% начисляется в первые 2 месяца. В остальное время максимальная прибыль — 11%, если ежемесячно тратить по карте 20 000 ₽ и больше.

Заключение

Система депозитов и накопительных счетов в Альфа-Банке организована так, чтобы каждый клиент мог выбрать лучший вариант в соответствии со своими финансовыми целями. Деньги защищены от вероятных рисков государственным Агентством по страхованию вкладов.

Условия накопительного счета отличаются от обычного вклада или счета дебетовой карты. Рассказываем, что представляет собой накопительный счет, как он устроен и кому подойдет.

Как устроен накопительный счет

Накопительный счет — удобный депозитный инструмент. Если открыть счет, положить на него определенную сумму, то вам начнут начислять проценты. Для этого даже не нужно совершать покупки, как в условиях использования дебетовой карты. При этом со счета можно снимать деньги, если они срочно нужны, а проценты все равно будут выплачиваться. Поэтому накопительный счет — удобный способ для хранения средств, как говорили наши бабушки, «на черный день». С помощью данного счета удобно откладывать нужную сумму для крупных покупок.

Чем вклад отличается от накопительного счета

Если с вклада снимать деньги раньше срока, то все начисленные ранее проценты выплатят по ставке 0,01% и вы потеряете большую часть дохода. В отличии от вклада накопительный счет позволяет получить средства в любой момент, без потери уже начисленных и выплаченных процентов.

Ставка по вкладу фиксируется на весь выбранный срок, а по накопительному счету она может меняться в течение срока действия этого продукта, как в большую, так и в меньшую сторону. Счет можно открыть на любой срок и на любую сумму, можно пополнять, при этом ставка останется прежней, а доход будет увеличиваться. Вклад же, чаще всего, не предусматривает досрочное снятие и пополнение.

Кому подойдет накопительный счет

С накопительным счетом владелец карты может распоряжаться средствами в любое удобное для него время. Поэтому такой счет удобен тем, кто хотел бы иметь возможность время от времени снимать с него часть суммы.

Также, оформление счета — хороший вариант для тех, кому необходимо сохранить деньги в безопасности. Тем, кому важно не только удержать средства, но и приумножить: по счету доход на остаток выше, чем по дебетовой карте. Если вы откроете Накопительный счет в приложении Газпромбанка, то получите повышенный процент до 13,5% годовых.

Как начисляются проценты по накопительному счету

По накопительному счету есть два варианта начисления процентов, на это важно обратить внимание при открытии такого продукта в банке. Есть начисление процента:

В обоих случаях проценты выплачиваются каждый месяц. А начисляться они начинают со второго дня после открытия счета.

Например, 1 октября вы открыли накопительный счет со ставкой 9% годовых и сразу внесли 150 000 ₽. В следующем месяце вы получите проценты на эту сумму по формуле: 150 000 × 9% / 365 × 30 = 1 110 ₽.

Облагается ли накопительный счет налогами

У накопительного счета есть еще одно преимущество: деньги, которые внес владелец на счет, не подлежат налогообложению. Однако речь не идет о прибыли с процентов: для физлиц за доход по процентной ставке с 2023 года следует заплатить налог — 13%.

Конкретная сумма налогообложения будет зависеть от того, какой доход от процентов вам начислили по счетам со ставкой более 1% годовых. И еще одно условие уплаты налога — если доход от процентов превысит установленный лимит. Учитывается весь доход от процентов: не только по накопительным счетам, вкладам, но и дебетовым картам.

Лимит, который не облагается налогом, рассчитывается так:

1 млн ₽ × максимальная ключевая ставка Центробанка России за год, в который получили доход

Предположим, что в 2023-м максимальную ключевую ставку зафиксировали 1 августа — 12%. Так, не облагаемый налогом лимит:

1 000 000 ₽ × 12% = 120 000 ₽.

Превышение лимита: 126 000 ₽ − 120 000 ₽ = 6000 ₽ — с этих денег нужно заплатить налог. Его сумма: 6000 × 13% = 780 ₽.

Застрахованы ли средства на накопительных счетах в банках

Если банк, в котором открыт накопительный счет, стал банкротом, его клиенты получат возврат денежных средств, но при определенных условиях. Поэтому, когда открываете счет, проверьте, есть ли банк в списке партнеров Системы страхования вкладов (АСВ). Если да, то в случае банкротства банка вам обязаны вернуть полностью всю сумму до 1,4 млн ₽.

Если вы откроете несколько счетов в одном банке, и он объявит себя банкротом, или у него отберут лицензию по иным причинам, то при расчете страховых выплат учтут все деньги на всех действующих счетах совокупно. Поэтому на накопительном счете, открытом в одном банке лучше хранить сумму до 1,4 млн ₽.

В некоторых случаях можно получить компенсацию до 10 млн ₽, например, если деньги вы получили от продажи дома, получения наследства, выходного пособия и ряда других причин.

Особенности накопительных счетов

Открывая накопительный счет, нужно понимать, что ставка по нему — величина непостоянная. За банком остается право менять ставку по счету на протяжении всего срока действия счета.

Как снять деньги с накопительного счета

С накопительного счета деньги можно снять в любое время. При этом, их можно получить наличными в банке, либо перевести средства с накопительного счета на дебетовую карту, открытую в этом же банке, и тогда снять в банкомате.

Где открыть накопительный счет

В 2023 году действуют множество предложений от банков. Процентные ставки по накопительным счетам составляют от 2,25 до 13,5% — разброс значительный. Максимальную ставку можно найти, например в приложении Газпромбанка. Помимо высокой доходности и гибких условий, Накопительный счет имеет еще одно преимущество — его легко открыть онлайн в несколько шагов.