ВТБ Онлайн

ВТБ Онлайн Что такое просрочка по кредиту

Просрочкой по кредиту называют невыплату ежемесячного платежа заемщиком в установленные кредитным договором и графиком сроки. Причины бывают разные. Просрочивший оплату заемщик — не обязательно злостный нарушитель, поэтому банки по-разному расценивают просрочки в зависимости от их длительности.

Так, если платеж задержан на один–два дня, его относят к технической задолженности. Обычно она происходит по забывчивости клиента или из-за технических неполадок в системе перевода платежей, например, при сбое банковского приложения.

Просрочка платежа сроком до одного месяца считается ситуационной. Банк связывает подобную задержку с болезнью должника, снижением уровня его доходов, сокращением на работе и другими непредвиденными ситуациями. Отсюда и такое название.

К длительным просрочкам относят отсутствие платежей свыше месяца. А при задолженности более трех месяцев наступает критический срок, когда вся сумма долга может быть взыскана через суд.

Что будет за просрочку по кредиту

С первого дня просрочки банк присылает уведомление о необходимости оплатить долг. Клиенту также могут позвонить из кредитного отдела. Если задолженность будет оплачена в течение трех дней, штрафные санкции, как правило, не применяются. Однако, если средства так и не были внесены, банк начислит пени и штраф согласно условиям договора.

Заемщику не стоит игнорировать сообщения и звонки из банка. Когда он не может внести платеж в срок, он может попросить отсрочку или договориться о личной консультации в офисе. Иначе звонки станут более настойчивыми, а напоминания будут приходить чаще. О том, что необходимо срочно внести оплату, укажет и подсвеченная красным цветом задолженность в мобильном приложении. За каждый день просрочки на сумму долга банк будет начислять неустойку.

При задолженности свыше трех месяцев кредитор может обратиться в суд и потребовать взыскать весь долг досрочно с учетом пропущенных взносов, процентов и пени. Просроченные платежи свыше 90 дней делают практически невозможным одобрение займов в будущем.

Как погасить просрочку по кредиту

Банки часто идут навстречу заемщику и готовы обсудить новый график выплат. Для них это лучше, чем потерять средства. Даже на этапе суда банк готов к диалогу, главное — продолжать сотрудничество.

Наиболее оптимальный вариант — погасить просроченную задолженность, не дожидаясь судебного разбирательства. Если дело уже дошло до суда, надо выяснить, возбуждено ли исполнительное производство и у кого есть право взыскания. Эта информация находится в свободном доступе на сайте Федеральной службы судебных приставов (ФССП).

Если на сайте нет имени заемщика, это означает, что кредит всё еще у банка либо исполнительный лист пока не передан в ФССП. Когда задолженностью уже занимаются приставы, необходимо обратиться в службу и постараться договориться об условиях выплат.

После погашения кредита: важность запроса справки об отсутствии задолженности

После погашения кредита следует запросить в банке справку об отсутствии задолженности. Это рекомендуется делать всегда, чтобы восстановить кредитный рейтинг и застраховаться на случай ошибки в документах.

Как просрочка влияет на кредитную историю

Наличие просрочек говорит об отсутствии финансовой дисциплины у заемщика. Даже если платежи просрочены на один день, этот факт отразится в кредитной истории. Именно поэтому задержка ежемесячных платежей способна сильно ухудшить даже хорошую кредитную историю.

Единственный способ исправить ситуацию — продемонстрировать банкам свою платежеспособность и добросовестность. Но сначала придется выплатить старые долги, а потом, беря новые займы, в срок их выплачивать.

700 000 заёмщикам в РК одобрены изменения в ранее заключённых договорах по банковским займам и микрокредитам, сообщает Fingramota.kz.

По данным Агентства РК по регулированию и развитию финансового рынка, с начала 2023 года в банки за изменением условий заключённых договоров банковского займа обратилось почти 117 000 заёмщиков (для 74 000 – одобрена реструктуризация просроченной задолженности), в микрофинансовые организации за реструктуризацией задолженности по микрокредиту обратилось 110 000 заёмщиков (удовлетворены заявления 93 400 заёмщиков).

Введённый с 1 октября 2021 года Единый порядок урегулирования просроченной задолженности по кредитам показал свою эффективность. Он позволяет снизить риски дефолта заёмщиков, обеспечив лицам, попавшим в сложную ситуацию, возможность восстановить платёжеспособность и продолжить своевременное исполнение принятых обязательств перед кредиторами.

В целом с 2022 года в банки и МФО обратилось 935,5 тыс. заявителей, из числа рассмотренных заявлений более 700 тысячам заёмщиков реструктуризацию одобрили.

Алгоритм действий в случае возникновения просрочки по кредиту

Если заёмщик не может исполнять свои обязательства по кредиту, то ему необходимо в течение 30 дней с даты наступления просрочки обратиться в банк или МФО, в которой он обслуживается, для реструктуризации кредита с письменным заявлением или иным способом, который прописан в договоре.

В заявлении заёмщику нужно указать:

- Причины возникновения просрочки;

- Форму реструктуризации кредита, которую он хотел бы видеть;

- Документы, подтверждающие его платёжеспособность.

К заявлению необходимо приложить документы, подтверждающие ухудшение финансового состояния. Непредоставление запрашиваемых документов является основанием для оставления заявления заёмщика без рассмотрения.

Что предпримет банк или МФО

После того как заёмщик предоставит все необходимые документы, банком или МФО будет начата процедура рассмотрения обращения с учётом таких факторов как текущее финансовое и социальное положение (платёжеспособность) заёмщика, единственность залогового жилья, добросовестное исполнение обязательств по займу до наступления просрочки.

Банк или МФО в течение 15 календарных дней должен предоставить заёмщику ответ о возможности реструктуризации и изменениях в договоре.

Какие изменения в договоре о займе могут быть

Согласно законодательству, изменения в условиях договора займа могут быть следующие:

- Изменение графика платежей;

- Уменьшение размера платежей;

- Передача имущества в залог.

Что делать заёмщику, если взаимоприемлемый вариант не найден?

Если заёмщику не удастся договориться с банком или МФО о взаимоприемлемых условиях реструктуризации, то стоит обратиться в Финансовый омбудсмен или Комиссию по рассмотрению финансовых споров. Они могут помочь решить спор мирным путем и защитить интересы заёмщика.

Markdown result: Read Online

Реструктуризация задолженности по кредиту – что делать?

Если заёмщику не удалось достичь согласия с кредитором по условиям реструктуризации займа либо кредитор не провёл процедуры урегулирования просроченной задолженности и не предоставил мотивированные обоснования, заёмщик вправе в течение 15 календарных дней с даты получения решения кредитора обратиться в Агентство РК по регулированию и развитию финансового рынка.

Что будет, если заёмщик не примет меры?

В этом случае кредитор вправе применить меры в отношении неплатёжеспособного заёмщика.

Дальнейшие действия кредитора

Передача задолженности на досудебное взыскание и урегулирование коллекторскому агентству допускается при наличии в договоре займа права кредитной организации на привлечение коллекторского агентства при допущении заёмщиком просрочки исполнения обязательств по договору займа.

Кроме этого кредиторы могут обратиться в суд для принудительного взыскания. При этом суд будет учитывать все обстоятельства, в том числе были ли предприняты все меры по урегулированию задолженности кредитором и заёмщиком.

Помните, что положительный выход из ситуации в интересах не только заёмщика, но и кредитной организации. Поэтому чем раньше вы примете меры по урегулированию просроченной задолженности, тем скорее будет найден взаимоприемлемый вариант погашения задолженности.

Когда невозможно выплачивать кредит

Нет возможности внести ежемесячный платёж по кредиту? Ни в коем случае не скрывайтесь от банка, не сидите, сложа руки, в надежде, что ваши проблемы с задолженностью по кредиту решатся сами. Штрафы за просрочку платежа по кредиту будут нарастать как снежный ком, увеличивая сумму долга, который рано или поздно всё равно придётся отдавать. В данной статье мы постараемся пошагово описать, как необходимо вести себя в такой ситуации, а заодно расскажем, какие варианты решения проблемы может предложить банк. Обращаем ваше внимание, что советы носят исключительно рекомендательный характер.

Итак, если вы понимаете, что оказались в трудной финансовой ситуации и у вас нет денег на то, чтобы внести очередной платёж по кредиту, не паникуйте.

Как реструктурировать задолженность по кредиту: практические рекомендации

При возникновении финансовых трудностей и проблем с погашением кредита, важно своевременно обратиться в банк для решения этого вопроса. В данной статье мы рассмотрим основные шаги, которые помогут вам реструктурировать задолженность по кредиту.

Шаг 1: Оцените свою задолженность

Запросите в банке расчёт задолженности и выясните её объём и структуру (сумму долга, проценты, пени). Ответьте для себя на ряд вопросов: сколько максимально ежемесячно вы сможете платить по кредиту? через какое время вы планируете восстановить платежеспособность?

Шаг 2: Внесите часть задолженности

Внесите в банк хотя бы 30% от просроченной задолженности, если таковая имеется.

Шаг 3: Обратитесь в банк с письменным заявлением

Обратитесь в банк с письменным заявлением, в котором подробно опишите сложившуюся ситуацию и предложите сумму, которую готовы ежемесячно выплачивать за кредит. Приложите документы, подтверждающие ухудшение вашего финансового положения.

Шаг 4: Инициируйте встречу с представителем банка

При отсутствии ответа на ваше заявление, инициируйте встречу с представителем банка для рассмотрения вашего случая и обсуждения возможных вариантов погашения задолженности.

Реструктуризация задолженности

В случае, если банк согласится на реструктуризацию задолженности, вам могут предложить различные варианты изменения условий возврата кредита. Один из популярных вариантов — увеличение срока возврата кредита, что приведёт к уменьшению ежемесячного платежа.

Условия реструктуризации кредита зависят от банка и основываются на вашей финансовой ситуации. Важно вовремя обратиться за помощью и успешно решить вопросы, связанные с задолженностью.

Не откладывайте решение финансовых проблем, обращайтесь в банк и действуйте согласно плану реструктуризации задолженности. Таким образом, вы сможете вернуться к нормальному графику платежей и избежать дополнительных штрафов.

— предоставление отсрочки в уплате основного долга. Ежемесячный платеж по кредиту состоит из основного долга и процентов. При данном способе реструктуризации заёмщик платит лишь проценты по кредитному договору, таким образом, уменьшая ежемесячный платёж. Основной же долг распределяется по оставшемуся периоду, в связи с чем, после окончания отсрочки ежемесячный платеж может быть больше, чем раньше;

— изменение очередности погашения задолженности. Заёмщик может попросить банк на определенный период, за который обещает полностью погасить просроченную задолженность, сначала списывать из поступивших платежей сумму основного долга, а затем проценты (по умолчанию установлено наоборот).

— изменение графика платежей. Заёмщик в своём заявлении банку может предложить план погашения просроченной задолженности и попросить на период исполнения плана перестать звонить, не направлять требование о полном досрочном возврате задолженности, не обращаться в суд;

— изменение валюты платежей. Кредиты в иностранной валюте рискованнее, чем рублёвые. Валютный риск заключается в том, что курс иностранной валюты по отношению к рублю резко повышает размер платежа в рублях;

— изменение плавающей процентной ставки на фиксированную;

— отмена пеней. Банк вправе как взыскать всю сумму пеней с заёмщика, так и собственным решением её отменить или уменьшить, чтобы снизить долговую нагрузку для заёмщика и другие.

Важно суметь убедить банк в необходимости проведения реструктуризации кредита.

Необходимо помнить, что каждый банк предлагает свои схемы реструктуризации, кроме того, нельзя забывать и о том, что предоставить услугу по реструктуризации или нет — это право, а не обязанность банка.

Стоит отметить, что помимо реструктуризации также существуют и иные способы погашения кредита, в частности: — получение потребительского кредита для оплаты задолженности по уже существующему кредиту; — продажа какого-либо имущества и другие.

По кредитному договору заемщик обязан ежемесячно погашать долг в соответствии с графиком платежей. Но иногда случается так, что внести очередной платеж не получается. Разбираемся, что будет, если просрочить платеж по кредиту и как в этом случае поступают банки.

Когда наступает просрочка по кредиту и какие последствия ее возникновения

Просрочка случается, когда очередной платеж не поступает на банковский счет, с которого происходит погашение кредита, вовремя.

Любая просрочка – это плохо. Разберемся, почему не следует нарушать условия кредитного договора и необходимо платить по кредиту вовремя.

Причина 1: Негативная кредитная история.

Каждый факт нарушения сроков оплаты кредита фиксируется банками и в соответствии с Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях» передается в бюро кредитных историй. У заемщика формируется отрицательная кредитная история, которая может заставить банк отказать в предоставлении новых кредитов.

Причина 2: Увеличение задолженности по кредиту.

В каждом кредитном договоре определена ответственность сторон за нарушение его условий. При допущении заемщиком просрочки банки имеют право начислять штрафные санкции за каждый день просрочки в размере, определенном кредитным договором. Закономерность проста: чем больше дней просрочки, тем больше заемщик должен вернуть банку.

Причина 3: Блокировка кредитной карты.

Если просрочка возникла по кредитной карте, банки могут заблокировать карту для совершения операций по покупкам, оплате услуг или снятию наличных до того момента, пока просроченная задолженность не будет полностью погашена. А при длительной просрочке карту вообще могут не разблокировать.

Причина 4: Прекращение кредитования и возврат всей суммы задолженности.

При наличии длительной просрочки банк может потребовать полного досрочного возврата кредита. Как правило, заемщику дается до 30 дней на выполнение такого требования.

Причины 5: Судебное и исполнительное производство.

Если требование банка о полном досрочном возврате кредита не исполнено и банку не удалось добиться погашения долга, взыскание задолженности может быть инициировано банком в судебном порядке. А если заемщик не исполнит решение суда, банки имеют право обратиться к судебным приставам, которые возбуждают исполнительное производство.

Расходы заемщика увеличатся на сумму государственной пошлины, судебных издержек.

Кроме того, отказ от оплаты задолженности по кредиту может повлечь наложение ареста на имущество должника, например, на автомобиль или денежные средства на счетах в банках и ограничение выезда за пределы Российской Федерации.

Важно соблюдать условия погашения кредита и не допускать возникновения просрочки.

Если выплачивать платежи по кредиту не удается и вы допустили просрочку или допускаете ее регулярно, то важно не избегать общения с представителями банка, а еще лучше — проявить инициативу и самостоятельно заявить о возникших сложностях с погашением долга банку для совместного поиска оптимального решения вашей жизненной ситуации.

В зависимости от причины обращения вам может быть предложен банком комплекс мероприятий, которые позволят снизить вашу финансовую нагрузку и сохранить приемлемые условия выплаты долга.

Вот какие варианты урегулирования возможны:

Возможность не вносить ежемесячные платежи до полугода. Предоставление кредитных каникул регулируется законом. Например, получить перерыв в выплатах по кредиту можно, если доход заемщика снизился на 30% и больше. А ипотечные каникулы предоставят, если ипотечное жилье у должника единственное.

Конечно, банк может предоставить реструктуризацию и по собственным программам помощи заемщикам банка. Например, банк может предоставить отсрочку платежа или увеличить срок кредитования, а также снизить процент — тогда ежемесячные выплаты станут меньше. В Газпромбанке в некоторых случаях даже можно обойтись без предоставления подтверждающих документов.

С полным перечнем программ помощи Газпромбанка вы можете ознакомиться на сайте.

Перекрытие всех имеющихся задолженностей (например, по кредитной карте и потребительскому кредиту) новым займом на более выгодных условиях.

Газпромбанк предлагает своим заемщикам воспользоваться новой кредитной программой на погашение действующих обязательств, даже если есть просрочка по кредиту.

Поможет в том случае, если ответственность заемщика была застрахована, например, от потери работы или трудоспособности.

Конечно, есть иные варианты решения, такие как реализация квартиры, которая находится в залоге у Банка, уступка (продажа) кредита другому лицу, о которых вы можете узнать подробнее при обращении в Банк.

Что такое механизм комплексного урегулирования задолженности?

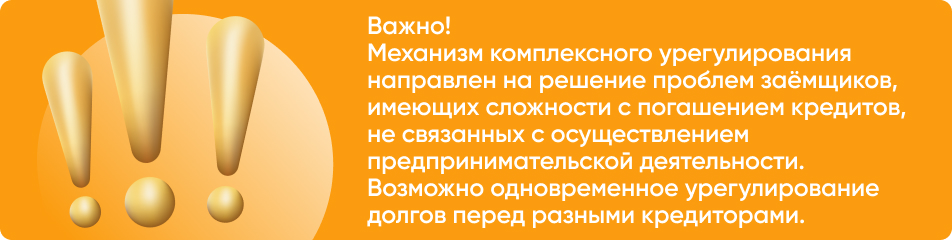

Ранее при возникновении финансовых трудностей заёмщикам приходилось проводить реструктуризацию последовательно с каждым кредитором, часто при этом получая отказы из-за высокой кредитной нагрузки. Механизм комплексного урегулирования позволяет заёмщику решить вопрос, обратившись к одному из кредиторов, который инициирует обсуждение с другими кредиторами вариантов оказания заемщику поддержки.

В апреле 2023 года Банк России совместно с крупнейшими кредиторами разработал «Стандарт защиты прав и интересов заёмщиков – физических лиц при урегулировании задолженности по кредитным договорам, заключённым в целях, не связанных с осуществлением предпринимательской деятельности», который был рекомендован к применению кредитным организациям.

Стандартом определены обстоятельства, при которых кредиторам следует оказывать заёмщикам содействие в урегулировании задолженности посредством применения реструктуризации и иных инструментов. Стандартом также предусмотрена процедура урегулирования задолженности по нескольким кредитным договорам, заключённым заёмщиком с разными кредиторами (комплексное урегулирование задолженности).

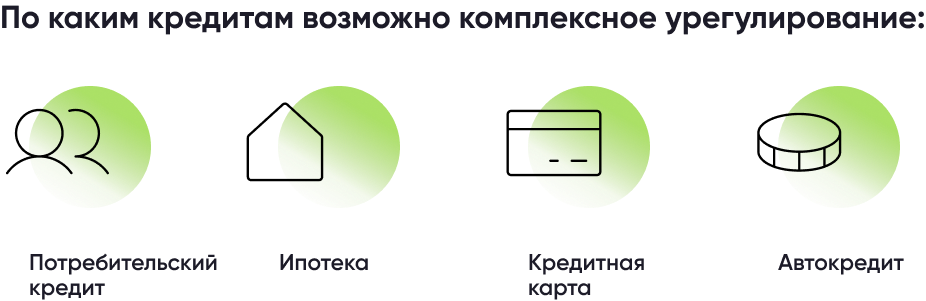

Какие виды кредитов и ситуации можно комплексно урегулировать?

Воспользоваться механизмом комплексного урегулирования возможно в отношении потребительских кредитов, кредитных карт, автокредитов или ипотеки и в том случае если вы оказались в сложной жизненной ситуации. Кредитор вправе самостоятельно определить критерии такой ситуации, например:

Какие способы урегулирования задолженности возможны?

Задолженность по кредиту может быть урегулирована одним или несколькими из указанных способов:

К какому кредитору обращаться, если у заёмщика несколько кредитов в разных банках?

Заёмщику достаточно направить заявление на комплексное урегулирование хотя бы одному из кредиторов с указанием сведений по другим кредитам (кредиторе, сумме долга, информации о просроченной задолженности, текущем доходе и посильном размере платежа, совокупного по всем кредитам). Кредитор, получивший заявление на комплексное урегулирование, самостоятельно проинформирует других кредиторов о поданном заёмщиком заявлении.

По факту рассмотрения заявления каждый из кредиторов предложит заёмщику варианты урегулирования задолженности.

Заёмщик вправе согласиться со всеми предложениями кредиторов или выбрать несколько кредиторов с которыми будет проведено комплексное урегулирование.

Какие документы потребуются?

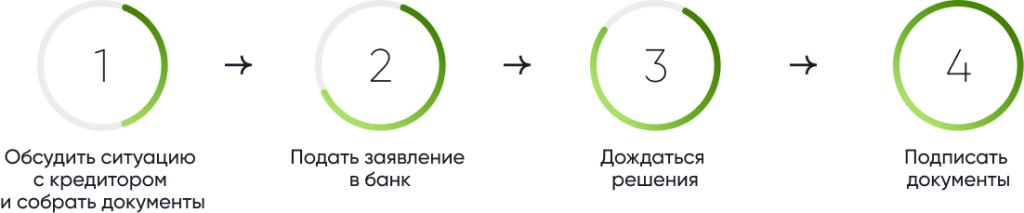

Для того, чтобы воспользоваться механизмом комплексного урегулирования задолженности, необходимо придерживаться следующего порядка действий:

Шаг 1. Обсудить ситуацию с кредитором и собрать необходимые документы

Если ваша ситуация подходит под требования стандарта, вам необходимо подтвердить её соответствующими документами. В зависимости от ситуации могут понадобиться:

Банк вправе запросить другие документы.

Шаг 2. Обратиться в банк с заявлением

Вне зависимости от количества кредитов заёмщику достаточно обратиться с заявлением только в один из банков. Заявление и пакет документов можно направить любым из способов, указанных в кредитном договоре для общения с банком.

Шаг 3. Дождаться решения банка

Кредитор рассматривает заявление на комплексное урегулирование в срок не превышающий 30 календарных дней. Указанный срок может быть продлён кредитором не более чем на 20 календарных дней.

Шаг 4. Получить решение банка и подписать необходимые документы

По факту рассмотрения заявления и документов кредитор проинформирует заёмщика путём направления уведомления в срок не превышающий 5 рабочих дней с даты принятия кредитором соответствующего решения.

Срок действия принятого кредитором решения – 1 календарный месяц с даты уведомления заёмщика.

Возможно сокращение срока действия решения не менее чем до 15 календарных, при наличии у кредитора основания для подачи иска в суд.

Сколько стоит услуга комплексного урегулирования задолженности?

Услуга предоставляется бесплатно. Кредитор не вправе взимать плату за рассмотрение заявления на комплексное урегулирование.

Возможно ли воспользоваться механизмом комплексного урегулирования, если есть просрочки по кредиту?

Комплексному урегулированию подлежит как просроченная задолженность, так и задолженность, срок исполнения обязательств по которой не наступил.

Отразится ли урегулирование на кредитной истории заемщика?

В кредитной истории будет отражена информация о проведённой реструктуризации.

Чем механизм комплексного урегулирования отличается от ипотечных и кредитных каникул?

Процесс предоставления ипотечных и кредитных каникул регламентирован нормами действующего законодательства и имеет ряд ограничений.

Механизм комплексного урегулирования, направлен на более индивидуальный подход к урегулированию задолженности с учётом жизненной ситуации заёмщика.

Можно ли воспользоваться механизмом комплексного урегулирования при наличии вступившего в силу решения суда о признании заёмщика банкротом/взыскании задолженности по кредиту?

Наличие указанных процедур ограничивает возможность применения механизма комплексного урегулирования задолженности. При этом кредиторы вправе руководствоваться Стандартом при определении условий мировых соглашений, направленных на урегулирование задолженности.

Часто бывают ситуации, когда человек оформляет займ в банке или финансовом учреждении, а через некоторое время не имеет возможности своевременно и в полном объеме погасить долг. Просроченная задолженность по кредиту растет, и в итоге заимодатель обращается в суд для ее принудительного взыскания.

Иногда кредиторы прибегают к услугам коллекторов. Заемщик в таком случае может распрощаться со спокойной жизнью — телефонные звонки в любое время суток, шантаж, угрозы, неожиданные визиты домой и на работу. Как избежать неблагоприятных последствий и избавиться от просроченной задолженности, вы узнаете из нашей статьи.

Что делать, если появилась задолженность по кредиту

По кредитному соглашению заемщик должен ежемесячно выплачивать заимодателю определенную сумму долга (сроки и порядок осуществления платежей определяются на основании графика). Если должник своевременно не выполняет обязательства по договору, возникает просрочка.

Если у гражданина имеется просроченная задолженность по кредитам — что делать? Скрываться от банков и финансовых учреждений или игнорировать их требования бесполезно, это только усугубит положение заемщика.

Дело в том, что кредитным договором предусмотрены штрафы за просрочку платежа по кредиту, а также неустойка. Если должник своевременно не вносит плату, то по отношению к нему применяются установленные санкции.

Не нужно дожидаться, пока банковское учреждение обратится с иском в суд. Конечно, можно вместо этого попытаться реструктуризировать долг, оформить новый займ или взять кредитные каникулы. Но все это не избавит от обязательств, а только растянет выплату на еще больший срок.

Если заемщик не уклоняется от уплаты задолженности, а настроен на конструктивный диалог, то банк в большинстве случаев идет на уступки, так как он заинтересован в возврате своих денежных средств.

Когда гражданин не платит более 3 месяцев, не имеет постоянного дохода или имущества для погашения долговых обязательств, целесообразно инициировать процедуру банкротства. Это позволит избежать нападок со стороны коллекторов, полностью избавиться от долгового бремени (включая неустойку и штрафы).

Банкротство — это наиболее эффективный законный способ, при помощи которого удастся навсегда избавиться от образовавшейся задолженности с минимальными потерями.

Причины возникновения просроченной задолженности

К главным причинам просрочки по кредиту относят:

Последнюю причину все чаще не рассматривают в качестве уважительной, поскольку большинство банков принимают электронные платежи.

Вы получите правовой анализ именно Вашей ситуации и поймете сможете ли списать долг через банкротство

Чем грозит просроченный кредит

Просроченная задолженность по кредитам физических лиц влечет за собой значительное количество негативных последствий. К их числу относят:

К минусам невыплаты долга также следует отнести испорченную кредитную историю. Это означает, что в будущем банки не дадут деньги в пользование, даже если в этом возникнет острая необходимость.

В случае, если кредитор докажет, что заемщик заведомо не планировал отдавать долг, или предоставил недостоверные данные, речь пойдет о мошенничестве, которое наказывается по ст. 159.1 УК РФ. В зависимости от степени тяжести преступного деяния гражданина могут приговорить к лишению свободы на период от 2 до 10 лет.

Перед тем, как оформить заем, необходимо тщательно ознакомиться с кредитным договором, чтобы знать, чем грозит просрочка платежа по кредиту.

Важно! Штрафные санкции в кредитном договоре, как правило, прописывают мелким шрифтом, чтобы не акцентировать на них внимание клиента. Именно поэтому настоятельно рекомендуем читать документ полностью — от первой до последней страницы. А в случае возникновения вопросов или сомнений следует обратиться за консультацией к юристу.

В другой нашей статье мы подробно рассказали о том, что будет, если не возвращать долг

Виды просрочек

Просрочка платежа по кредиту бывает следующих типов:

Долгосрочная просрочка может быть двух видов: сомнительная — в этом случае существует вероятность погашения долга за счет реализации имущества заемщика на основании судебного решения; безнадежная — исключает возможность возврата займа должником, предполагает прохождение процедуры банкротства, что позволит полностью списать имеющуюся задолженность.

Срок давности по просроченным кредитам

В соответствии со статьей 196 ГК РФ, срок исковой давности по долговым обязательствам составляет 3 года. Если по истечении этого периода времени банковское учреждение не предъявит свои требования заемщику, то сумма просроченной задолженности по кредиту будет списана.

Но на практике это случается весьма редко. Банки начинают предъявлять претензии к заемщику уже в течение месяца с момента первой просрочки. Если это не дает никаких результатов, то кредитор обращается с исковым заявлением в суд.

Обратите внимание! Поскольку платежи по кредитному договору вносятся на счет банка отдельными частями, то срок исковой давности отсчитывается отдельно для каждого из неуплаченных взносов (согласно Постановлению Пленума ВС РФ № 43 от 29.09.2015). В этом случае следует руководствоваться графиком погашения задолженности, который прилагается к кредитному соглашению.

Если вам повезло, и заимодатель пропустил срок исковой давности в отношении всех имеющихся платежей, то долги будут списаны.

Способы решения проблем с задолженностью

Если вы повторно не внесли ежемесячный платеж по кредиту, просрочка будет только расти. Решить данную проблему можно следующими способами:

При этом процентная ставка по новому кредиту должна быть ниже, чем по предыдущему. Только в этом случае удастся избавиться от долгового бремени и не увеличить сумму существующего долга.

Данная процедура подходит всем, вне зависимости от социального статуса, возраста и имеющейся суммы задолженности. Главное условие — человек не уклоняется от выполнения обязательств по кредитному договору и не имеет имущества и денежных средств, чтобы погасить их в установленном законом порядке.

Обратите внимание! Реструктуризация и рефинансирование долгов, предоставление кредитных каникул осуществляются только с согласия заимодателя. Если финансовое учреждение не идет на уступки, то воспользоваться на практике такими способами не удастся.

Подробнее о том, как законно избавиться от задолженностей, читайте в нашей статье «Банкротство физических лиц»

Если ничего не делать, то объем просроченной задолженности по кредитам будет увеличиваться с каждым днем. Бояться банкротства не нужно — с момента признания гражданина банкротом снимаются все запреты и имущественные ограничения, а коллекторы и банки не имеют права требовать возврата денежных средств. В отдельных случаях процедуру можно пройти в упрощенном порядке, не обращаясь в суд.

Просроченный долг по кредиту может повлечь за собой целый спектр отрицательных последствий: от звонков назойливых коллекторов до запрета выезда за границу. Предупредить их довольно просто вместе с компанией «Делу время». Мы поможем избавиться от образовавшейся задолженности и начать жизнь с чистого листа! Отдельным категориям граждан предоставляются скидки!