ВТБ Онлайн

ВТБ Онлайн Заявка на оформление была одобрена через 5 минут, уже на следующий день курьер привез домой конверт с кредитной картой.

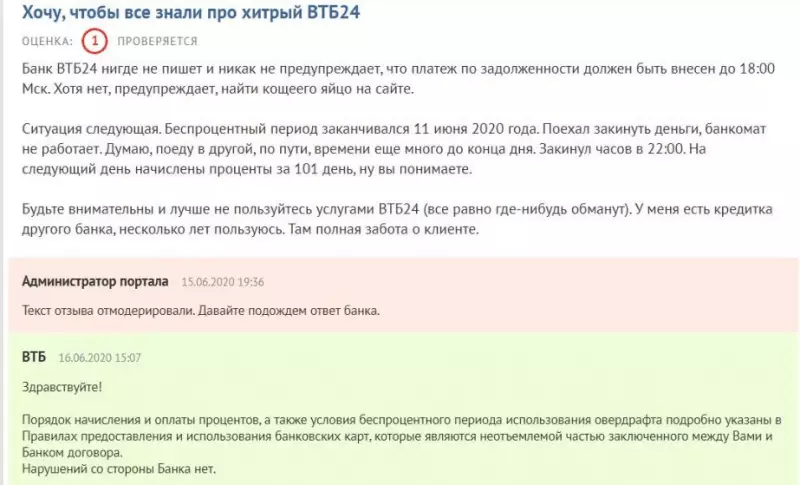

Здравствуйте, дорогие друзья! Сегодня предлагаю вернуться к теме изучения кредиток с выгодными условиями использования заемных денег. Внимание сосредоточим на предложении банка ВТБ, кредитные карты с льготным периодом уже давно не редкость, но у ВТБ вариант из разряда «всё в одном». По их Мультикарте есть льготный период, скидки на процентные ставки, кешбэк, да и лимиты предлагаются неплохие.

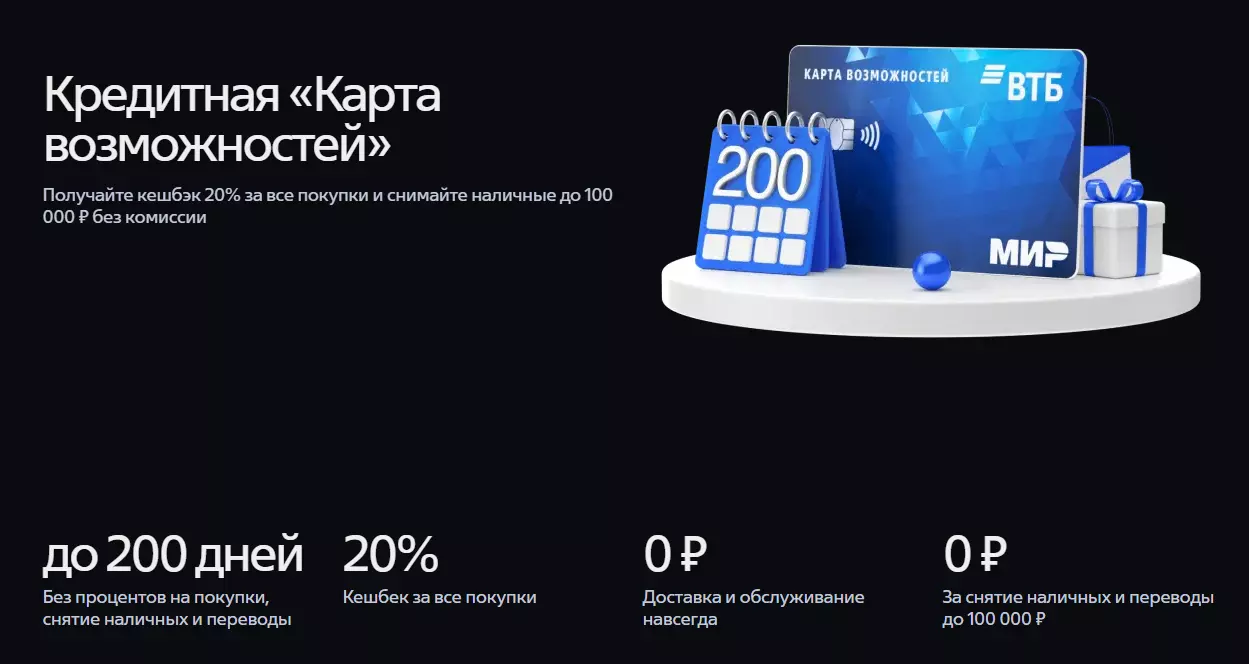

«Карта возможностей» — это флагманская кредитная карта банка ВТБ, которая является одной из самых интересных кредиток с длинным льготным периодом до 200 дней (до 30.06.23 было 110 дней). У карты есть немало нюансов, которые необходимо разобрать, прежде чем оформлять карту.

В этом обзоре, рассмотрим условия карты, актуальный тариф, преимущества и недостатки карты, и стоит ли вообще ее оформлять.

Для современных жителей кредитная карта стала неотъемлемой частью жизни, она выручает, когда не хватает денег на крупную покупку или с собой нет наличных средств.

Банки активно соревнуются между собой за новых пользователей и предлагают выгодные условия обслуживание, беспроцентный период, высокий кэшбек итд

При выборе банка я выбирал между 4 популярными вариантами, в итоге остановился на ВТБ.

В этой статье я расскажу о личном опыте использования «Карты возможностей», поделюсь своим опытом использования, и разберемся, стоит ли ее оформлять

Давайте разбираться, в плюсах и минусах!

Кому доступна кредитная карта ВТБ

Оформить кредитку ВТБ «100 дней без %» может каждый гражданин РФ с официальным доходом не меньше 15 000 руб. в месяц. Требования к кандидату на получение кредитки:

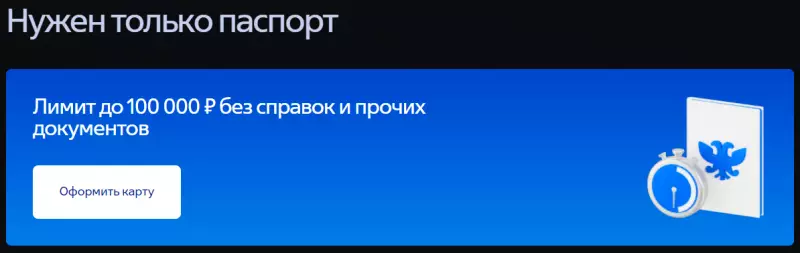

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает до 5 дополнительных карт бесплатно. При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.

Условия и тариф «Карты возможностей» ВТБ

ОБЗОР УСЛОВИЙ И ТАРИФ КАРТЫ ВОЗМОЖНОСТЕЙ ВТБ

С момента появления данного продукта в банке ВТБ, его условия неоднократно менялись. Но сейчас, тариф карты выглядит довольно интересным. Разберем его по пунктам.

Платежная система карты

Платежная система МИР по карте ВТБ

В связи с тем, что на банк были наложены санкции, международные платежные системы прекратили сотрудничество с банком. Соответственно, теперь карты выпускаются только с российской платежной системой МИР. Стоит сказать, что для клиентов в данной ситуации это даже интереснее, чем если бы были карты VISA и MasterCard.

Это связано с тем, что по карте МИР можно дополнительно получать кэшбэк по программе лояльности «Привет, МИР», а также использовать карту в более, чем 12 странах мира.

Стоимость выпуска и обслуживания

Кредитная «Карта возможностей» выпускается и обслуживается бесплатно, без условий.

Дополнительная карта (одна) будет бесплатной, а последующие обойдутся по 600 рублей каждая.

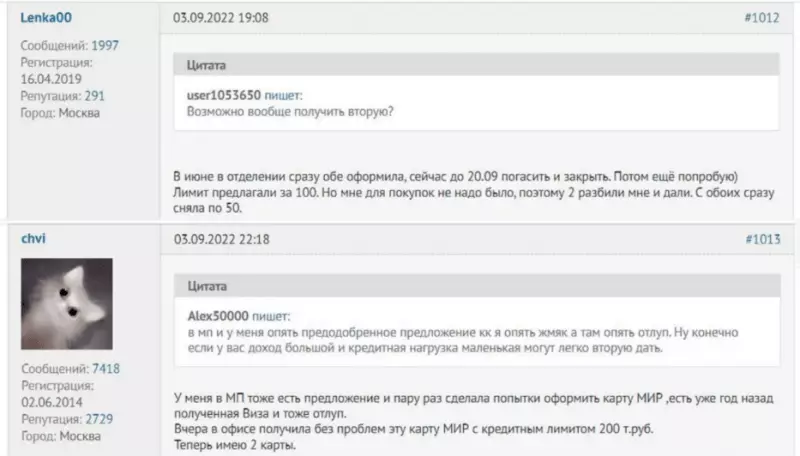

❓ Можно ли открыть вторую кредитную Карту возможностей с отдельным лимитом

Если оставлять заявку на сайте банка, то на вторую карту придет сразу отказ. Но в отделениях банка, вторую карту, по отзывам, могут одобрить.

Ну а первую кредитку, рекомендуем оформлять только онлайн, так как за это положен денежный бонус от банка.

Лимит кредитования

Максимальный кредитный лимит – 1 млн. рублей. Минимум могут одобрить 10 000 рублей. Размер кредитного лимита – это сугубо индивидуальный параметр, который зависит от кредитной истории и текущей кредитной нагрузки.

Максимальный лимит для неработающих пенсионеров не может быть больше 100 тысяч рублей.

Как работает льготный период

Беспроцентный период по «Карте возможностей» составляет 200 дней. Он начинается с 1 числа месяца, в котором совершена операция.

Например, Вы совершили покупку 20 июня, соответственно льготный период по покупкам в июне начинается с 1.06. Даже, если Вы совершили операции в конце месяца. В данном примере, задолженность льготного периода необходимо внести до 20 сентября. Все, что Вы будете тратить в июне, июле, августе и вначале сентября — необходимо погасить до 20 сентября.

Для начала нового льготного периода, необходимо полностью погасить все задолженность по кредитке, то есть, восстановить кредитный лимит до изначального. На следующий день, можно уже совершить операцию по карте и начнутся новые 200 дней. Это называется «нечестный» грейс.

Конкурентное преимущество льготного периода по карте ВТБ – он распространяется не только на покупки, но и на операции снятия наличных и переводы.

Минимальный платеж, который необходимо вносить ежемесячно, в том числе в льготный период – 3% от суммы долга. Его пропускать нежелательно, иначе будет просрочка и это отразится на кредитной истории.

Кроме того, если пропустить минимальный платеж или внести не всю сумму льготного периода – то произойдет вылет из грейса. И проценты начисляется на операции с момента их совершения.

Процентная ставка

Если «выйти» из льготного периода, то процентная ставка составит для операций покупок от 9.9%, а на операции снятия наличности и переводы – 49.9% годовых.

Комиссия за снятие наличных и переводы

Комиссия за снятие налички и переводы – это один из подводных камней в условиях карты. Ведь, в рекламных и маркетинговых постах пишут, что льготный период распространяется и на снятия наличных, но многие клиенты забывают, что банк в данном случае зарабатывает на другом – на комиссии за снятие.

Размер комиссии за снятие наличных и переводы составляет 5.9% + 590 рублей.

В первые 30 дней после оформления кредитки предусмотрено снятие средств (или перевод) за счет кредитного лимита без комиссии. Льготный период на эту операцию также действует. Максимальный лимит бескомиссионного снятия – 100 тысяч рублей.

Данные условия действуют для карт, оформленных с 18.04.2023.

Собственные средства, которые лежат сверх кредитного лимита, обналичить можно без комиссии.

Лимиты на снятия и переводы

При снятии налички и переводы необходимо учитывать лимиты на такие операции. Лимит одинаковый при операциях как с собственными, так и кредитными средствами.

Стоимость операций в банкомате

Смена пин-кода в банкоматах ВТБ – без комиссии.

Запрос баланса в банкоматах группы ВТБ – бесплатно, а в других банкоматах – 50 рублей за запрос.

СМС-информирование

За услугу СМС-информирования по карте предусмотрена ежемесячная комиссия 79 рублей в месяц.

Страхование по карте

Как и во многих банках, в ВТБ могу навязать страховку по карте. Особенно часто, это случается, когда Вы оформляете карту в отделениях банка. Поэтому, будьте внимательны при подписании документов, и спрашивайте подключены или нет платные услуги и просите их сразу отключить.

Если Вам подключили ненужные услуги, то их можно отключить либо по телефону контактного центра или в мобильном приложении (в чате).

Виды кредиток от ВТБ

Обширной классификации нет, банк предлагает 2 типа кредитных карт – обычная Мультикарта и ее привилегированную версию. Раньше банк предлагал массу разных типов карточек, но большинство из них перестали выпускать еще в 2017 г.

Ниже – сравнение в табличной форме.

Бонусом идет снятие наличных бесплатно, но действует это предложение только первые 7 дней после оформления карты. Для привилегированной кредитки нужно тратить от 100 000 руб. в месяц, чтобы обслуживание стало бесплатным.

Особенность Мультикарты от ВТБ в наборе подключаемых возможностей. Можно оптимизировать кредитку, например, под максимальный кешбэк, если планируете активно пользоваться заемными деньгами – можно получить снижение процентной ставки. С 1 октября 2019 г. меняются условия работы по обычной и привилегированной версии Мультикарты, ниже подробнее остановлюсь на подключаемых пакетах опций.

Заказать Мультикарту ВТБ

Набор опций

Кредитная карта – универсальный инструмент. ВТБ предлагает всего 2 ее разновидности, зато клиент может самостоятельно подключить нужные опции. Ниже – их краткое описание:

Такой подход удобнее, чем выбор из массы разных кредиток. Клиент заводит Мультикарту, а потом сам подключает к ней ряд опций. Если нужно, она станет картой с кешбэком для накопления средств или крупных покупок.

Страхование от ВТБ

Также держатель любой карты ВТБ может воспользоваться страховкой. Банк предлагает 4 направления:

В разделе детальная информация по страховым случаям. Для каждого из направлений дается детальное описание того, что считается страховым случаем и ориентировочные выплаты. На рисунке выше – пример компенсаций. Работа ведется со страховой компанией «Кардиф».

Подводные камни при использовании кредитных карт

Заказать Мультикарту ВТБ может любой, но не все клиенты тщательно изучают условия использования кредиток. Банк ничего не утаивает, но из-за непонимания того, как работает кредитная карта, могут возникать конфликты.

Ниже – нюансы, на которые вы могли не обратить внимание:

Подчеркну – это не жульничество со стороны ВТБ. По всем аналогичным предложениям у других банков есть схожие подводные камни. Просто нужно читать все нюансы использования кредиток.

Кэшбэк по кредитной карте

Кэшбэк в самых популярных категориях

После получения карты, ВТБ-онлайн необходимо подключить программу лояльности, чтобы получать «кашу» от банка.

За покупки по карте банк дает кэшбэк у партнеров – до 30%, а также 2% в 3 популярных категориях: Супермаркеты (МСС 5441, 5451, 5499, 5411, 9751, 5422), Кафе и Рестораны (МСС 5812, 5814, 5462, 5811, 5813), Транспорт и Такси (МСС 4121, 4111, 4131, 4789). За покупки в других категориях кэшбэка не будет.

Для зарплатных клиентов ВТБ с 01.02.23 изменилась кэшбэк-программа. Вместо надбавки +0,5% к ставке кэшбэка, будет дополнительная категория кэшбэка — Аптеки (2%), а для премиальных клиентов с пакетом «Привилегия» — АЗС (3%). Кроме того, для премиальных клиентов вместо базовой категории «Транспорт и Такси» действует категория «Одежда и обувь».

Вознаграждение за покупки положено, только при оплате в пределах Российской Федерации. При оплате заграницей кэшбэка не будет. Исключение – оплата в сети интернет.

Кэшбэк начисляется мультибонусами в конце следующего месяца после совершения покупки. Курс 1 мультибонус = 1 рубль. Лимит начисления в рамках стандартного пакета – 2000 бонусов. В рамках пакета «Привилегия» — лимит бонусов 6000 в месяц, а если «Прайм» — 15 тысяч бонусов.

Накопленные бонусы можно потратить на различные сертификаты, подписки и другие товары из каталога программы лояльности банка. Также, бонусы можно перевести в рубли — за 1 бонусный балл зачисляют 0,85 копейки.

Если не использовать бонусные баллы, они сгорят через 1 год. А если не пользоваться картой (не будет начисления новых баллов) – через 6 месяцев.

Не забывайте про кэшбэк от платежной системы МИР. Его можно получать дополнительно к программе лояльности банка. Для этого зарегистрируйтесь в «Привет, МИР» и добавьте туда свою «Карту возможностей».

За что не дают кэшбэк (операции и МСС исключения)

Как уже писал выше, кэшбэка не будет если платить картой вне категорий повышенного кэшбэка или не у партнеров.

Также, вознаграждение не предусмотрено, если сумма разовой покупки более 1 млн. рублей.

Остальные категории, за которые не дают вознаграждения – за снятия налички и переводы, оплата налогов и сборов, страховок, пополнение электронных кошельков, ставки в букмекерских компаниях, оплата услуг доставки DHL и т.д.

За что не начисляют мультибонусы по «Карте возможностей»

Дистанционное закрытие кредитной карты в ВТБ

В банке ВТБ в данный момент закрыть кредитную карту или счет возможно только в отделении. Дистанционных или других способов нет.

Пополнение карты

Карту можно бесплатно пополнить в банкоматах ВТБ, с помощью переводов по номеру телефона (СБП), межбанковским переводом по реквизитам, а также интернет и мобильном банке ВТБ-онлайн (с карты другого банка).

Причем, при пополнении карты ВТБ с карты другого банка через мобильное приложение или интернет-банк ВТБ, задолженность по кредитке гасится почти сразу. В других банках, такие операции обычно занимают до суток.

Но в любом случае, не рекомендуется оставлять внесение платежа на последний момент. Старайтесь вносить средства максимум до 18 часов по МСК, так как операционный день в банке закрывается в 18 часов по МСК. Все, что поступит в этот день позже этого времени, будет проведено по кредитному счету только на следующий день.

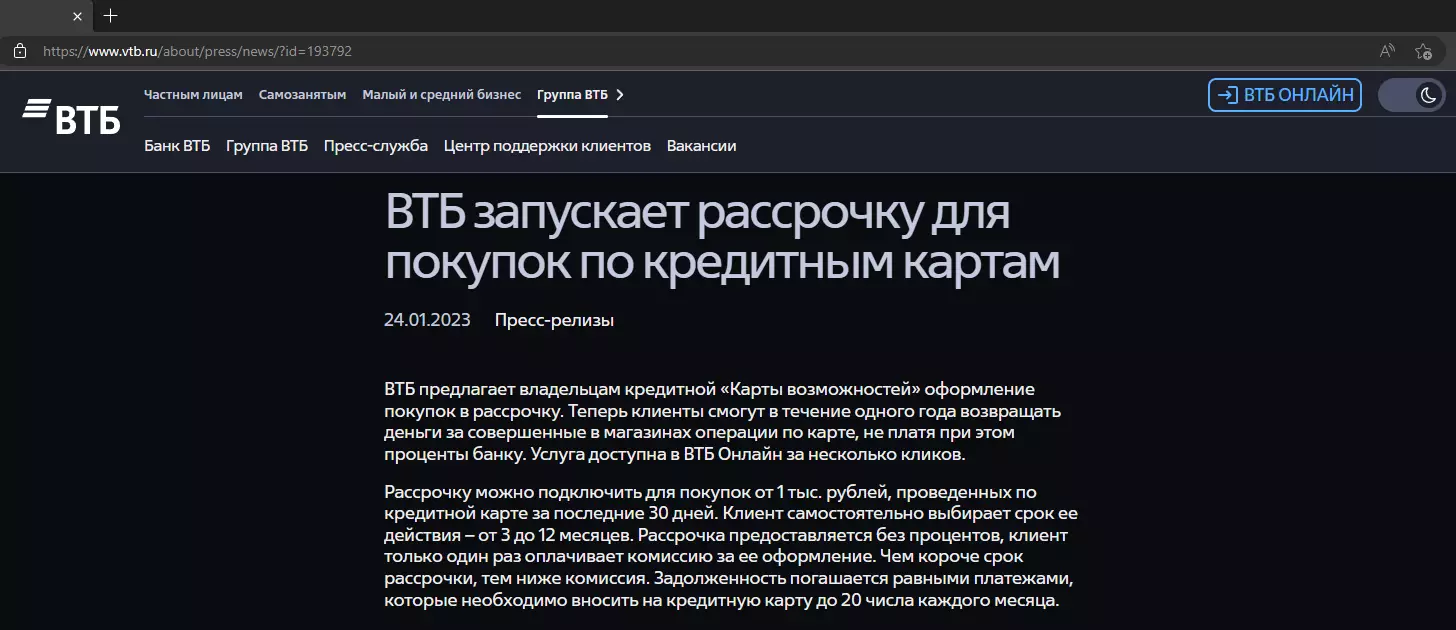

Рассрочка на покупки

Недавно ВТБ запустил сервис перевода покупок по «Карте возможностей» в беспроцентную рассрочку. Все покупки от 1000 рублей за последние 30 дней можно перевести в рассрочку на срок от 3 до 12 месяцев. Банк вернет сумму покупки обратно на счет, и необходимо будет вносить равный ежемесячный платеж, в зависимости от срока рассрочки.

Процентов не будет, но есть комиссия за перевод покупки в рассрочку. Чем короче срок рассрочки, тем ниже комиссия. Ее можно увидеть непосредственно при совершении операции.

Подводные камни в условиях кредитной карты

Подводные камни в условиях кредитной карты, следующие:

Стоит ли оформлять кредитную «Карту возможностей»

Кредитная карта ВТБ получилась очень интересной благодаря бесплатному обслуживанию и своему длинному грейс-периоду, который распространяется на ВСЕ операции по карте. Не все банки сегодня дают беспроцентный период на снятия наличных и переводы. В ВТБ это есть, и особенно выгодно воспользоваться этим с первые 7 дней, когда нет комиссии за снятия и переводы.

Карта будет очень интересна для тех, кто хочет иметь запасной кошелек, а также, кому необходимы наличные средства.

За счет длинного грейс-периода 180 дней на рефинансирование других кредиток, карта будет очень выгодна тем, у кого уже есть несколько других кредиток. Можно их рефинансировать и оставить только одну карту ВТБ. Это положительно скажется на вашей кредитной истории.

Я считаю, карту однозначно стоит оформить. Условия привлекательные, за обслуживания платы нет. Достойный вариант для оформления в качестве основной или запасной кредитки.

Минимальные требования и документы

Для подачи заявки на кредитную «Карту возможностей» необходимо удовлетворять следующим требованиям банка:

Возрастных рамок для подачи заявок нет. Оформить могут все граждане с 18 лет, удовлетворяющие требованиям банка (пенсионеры, студенты, индивидуальные предприниматели и т.д.).

Документы для получения карты

Для карты с лимитом до 300 тысяч рублей необходим только паспорт. Если требуется больше – паспорт + документ о доходах (2-НДФЛ или справка по форме банка).

Для неработающих пенсионеров необходимо предоставить паспорт, пенсионное удостоверение и документ о размере пенсии. Максимальный лимит 100 тысяч рублей.

Зарплатным клиентам, пенсионерам, получающим пенсию на карту ВТБ или при наличии предварительно одобренного предложения – нужен только паспорт.

Подвох в условиях «Карты возможностей ВТБ»

Первым подвохом, можно назвать, то, что день платежа считается не до 23:59:59, а до 18 часов по МСК. Учитывайте это при погашении задолженности в последний момент. Многие клиенты из-за этого вылетели из грейса и заплатили большие проценты.

Второй подвох, о котором стоит сказать. После получения карты необходимо самостоятельно в ВТБ-онлайн подключать программу лояльности «Мультибонус». Если не подключить, никакого кэшбэка по карте не будет.

Как работают кредитные карты

По сути кредитка – аналог обычной дебетовой карты с той лишь разницей, что к ней подключен кредитный лимит. Определенную сумму банк готов дать в долг. В отличие от обычного кредита вам не нужно идти в отделение, брать справку о доходах на работе и терять массу времени. Достаточно вставить карту в банкомат и снять деньги или расплатиться за покупку безналичным расчетом.

Из преимуществ кредиток ВТБ отмечу:

Как и у других кредиток по Мультикарте нужно внимательно следить за процентами по заемным деньгам, отслеживать беспроцентный период. Обычно именно это пугает тех, кто первый раз сталкивается с кредитками. Ничего сверхъестественного для этого не нужно – просто следите за расходами и графиками платежей.

Что такое грейс период?

Grace period или льготный период – временной отрезок, в течение которого платежи по займу не вносятся. При этом банк штрафные санкции к клиенту не применяет, то есть кредит в этот период абсолютно бесплатен.

Этот период банк устанавливает на свое усмотрение, обычно он равен 30-50 дням. В ВТБ решили пойти другим путем, предлагается кредитная карта на 100 дней, льготный период равен 101 дню.

В течение этого периода нужно сделать только 2 платежа на сумме не меньше 3% от размера займа. Первый платеж должен быть оформлен не позднее 20 числа месяца, следующего за тем, когда был оформлен кредит. Второй – до 20-го дня очередного месяца.

Это не одноразовое предложение. Погашаете один займ, когда берете следующий, 101-дневный grace period начинает отсчитываться заново.

Отмечу, что в первый месяц пользования заемными деньгами платить ничего не нужно. Выгоднее всего брать кредит через пластик в первых числах месяца, перечислить минимальный платеж (не менее 3% от займа) придется только в следующем месяце до 20 числа. То есть почти 50 дней льготного периода, потом еще 30 дней до следующего платежа от 3%.

С точки зрения grace period кредитная карта ВТБ обходит большинство других предложений, льготный период гораздо продолжительнее. Платежи в 3% сильно картину не меняют.

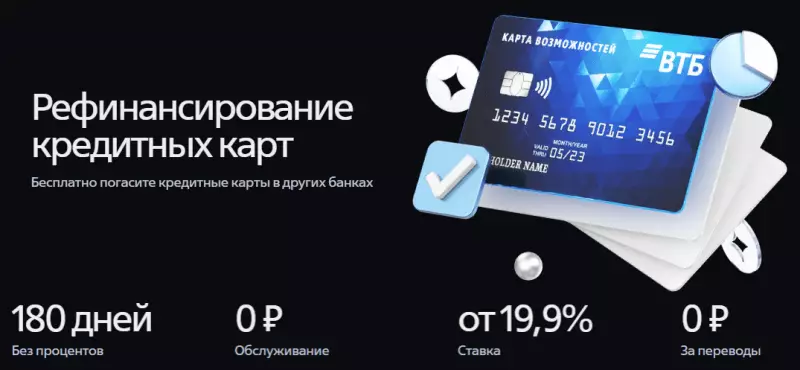

Услуга рефинансирования по карте

УСЛУГА РЕФИНАНСИРОВАНИЯ КРЕДИТОК С КАРТЫ ВОЗМОЖНОСТЕЙ ВТБ

По кредитной «Карте возможностей» можно воспользоваться услугой рефинансирования своих кредиток в других банках. Для этого необходимо оформить карту с услугой рефинансирования в отделении или ВТБ-онлайн (для действующих клиентов).

В первые 30 календарных дней после получения карты можно сделать перевод с кредитного лимита в счет погашения задолженности по своим кредиткам в других банках. Максимально можно погасить 7 своих кредитных карт.

Преимущества рефинансирования других кредиток

Сделать такой перевод можно в ВТБ-онлайн или в офисе банка. Комиссии за перевод по рефинансированию не взимается. На данную операцию перевода средств будет действовать беспроцентный период 180 дней (в течении этого периода все равно надо вносить минимальные ежемесячные платежи 3% от суммы долга).

Если Вы сделали перевод с целью рефинансирования кредитных карт в других банках, не рекомендуется в период совершать обычные покупки по карте. Это может привести к потери грейса 180 дней.

В течении 90 дней после совершения рефинансирования, кредитки в других банках, которые Вы погасили необходимо закрыть (расторгнуть договор). Банк проверяет закрытие кредиток по вашей кредитной истории. Там это отобразится.

Если Вы не закрыли кредитки, на которые переводили средства в течении положенных 90 дней, банк начислит на сумму перевода 39.9% годовых с первого дня перевода.

Как работает рефинансирование кредитных карт других банков

ВТБ кредитная карта условия

Главная особенность Мультикарт от ВТБ – 101 день на погашение займа без процентов, в отрасли это один из максимальных показателей. Именно грейс период по кредитной карте банка ВТБ часто становится решающим фактором при выборе.

Из прочих достоинств выделю:

Главный недостаток – высокий процент. Если в месяц тратите меньше 75 тыс. руб. с кредитки и не укладываетесь в 101 день, то ВТБ добавит процент, исходя из расчета 26% годовых. Но если вы дисциплинированный заемщик, проблем с Мультикартой не будет.

If you have found a spelling error, please, notify us by selecting that text and tap on selected text.

Рекомендации по работе с кредиткой

Этот набор советов универсален, касается не только предложения от ВТБ. Рекомендую:

Кредитка – не решение финансовых проблем. Это инструмент, позволяющий не ждать, чтобы купить нужную вам вещь. Но деньги все равно придется возвращать.

Какие минусы у Кредитной карта «Возможностей» от ВТБ?

Я пользуюсь картой уже третий месяц, пока минусов для себя не нашел, выбирал ее изначально, для того, чтобы купить телевизор и получить кэшбек.

В целом кредитная карта ВТБ — оказалась достаточно удобным платежный инструментом, в первую очередь порадовали условия.

Главное пользоваться картой с умом, чтобы не переплачивать проценты вне льготного периода.

Плюсы и минусы «Карты возможностей»

При принятии решения, стоит ли оформлять карту и насколько она будет выгодна именно вам, необходимо рассмотреть все преимущества и недостатки карты.

Беспроцентный период действует на ВСЕ операции

Нет годового обслуживания

Карта платежной системы МИР

Рефинансирование других кредиток с грейсом 180 дней

Снятие наличных и переводы в первые 30 дней бесплатно

Нет дистанционного закрытия кредитной карты

Высокая комиссия за снятие и переводы после 30 дней

Кэшбэк мультибонусами, а не реальными деньгами