ВТБ Онлайн

ВТБ Онлайн Частичное досрочное погашение ипотеки в Сбербанке: Как сэкономить на кредите

Большинство ипотечных клиентов стремятся закрыть кредит как можно раньше. Погасить ипотеку досрочно и полностью — дело нелегкое, но снизить финансовую нагрузку может практически каждый. Для этого есть частичное досрочное погашение ипотеки, которое позволяет уменьшить срок кредита или сумму ежемесячного платежа.

Что такое частичное досрочное погашение ипотеки

Для начала кратко напомним, что такое частичное досрочное погашение ипотеки. Это сумма, которую вы вносите плюсом к ежемесячному платежу. При частичном досрочном погашении есть две цели: сократить срок кредита или сумму ежемесячного платежа.

Когда лучше делать досрочное погашение

Досрочно погашать ипотеку выгоднее в первые годы после получения ипотеки, когда проценты составляют большую часть ежемесячного платежа. В конце срока кредита экономия уже не будет такой ощутимой, поскольку основной долг будет меньше, как и сумма процентов.

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Самый выгодный день — плановая дата платежа и несколько дней после этой даты.

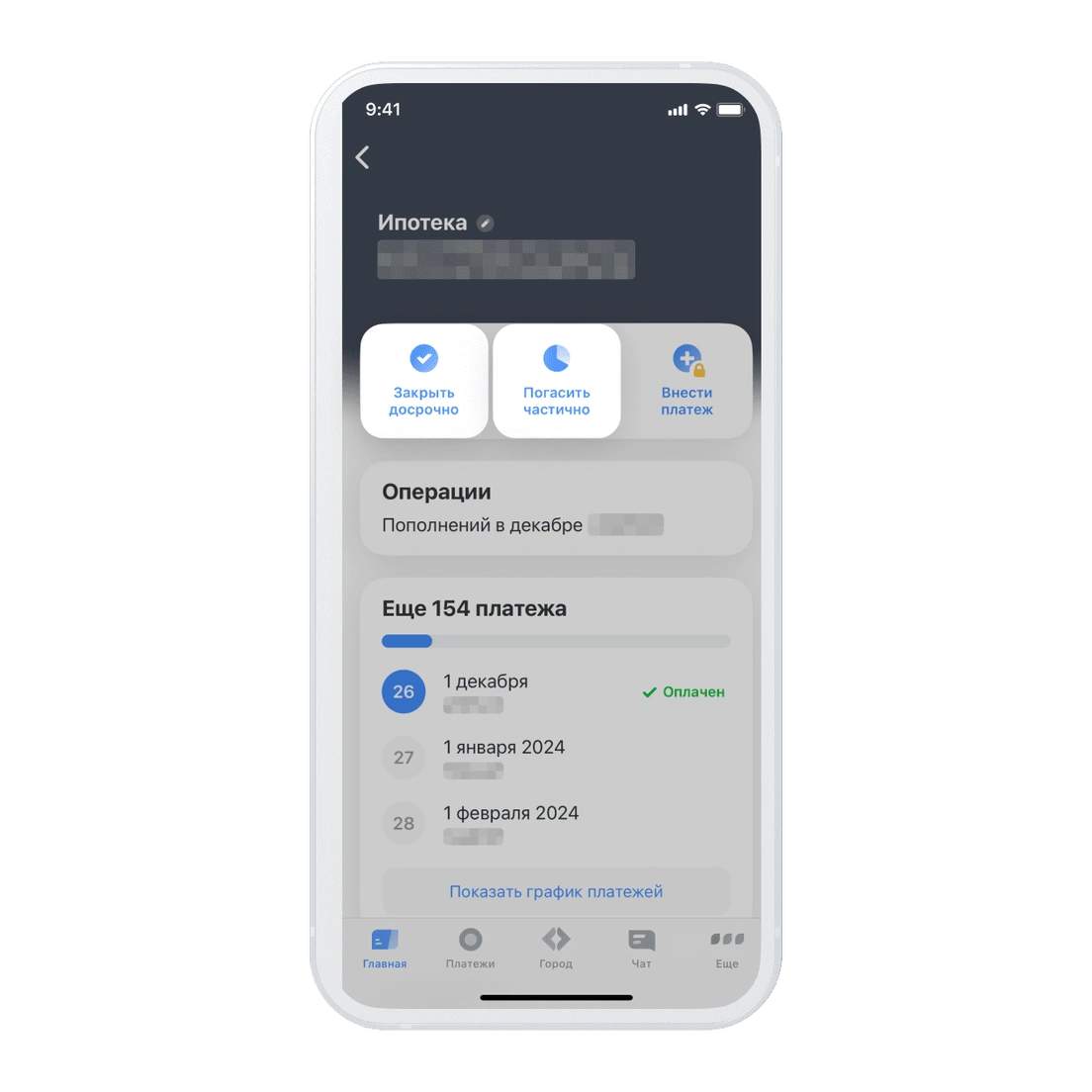

Как частично досрочно погасить ипотеку Сбера онлайн

Теперь переходим к инструкции. Если ваша ипотека в Сбербанке, досрочно погасить ипотеку можно в приложении СбербанкОнлайн. Для этого:

- Войдите в приложение СбербанкОнлайн.

- Найдите раздел своего ипотечного кредита.

- Выберите опцию частичного досрочного погашения.

- Внесите сумму не менее 30% от ежемесячного платежа.

Посмотрите все этапы в галерее ↓

После внесения платежа, ваш новый график платежей сформируется автоматически. Его можно увидеть в разделе своего ипотечного кредита, во вкладке График.

Можно ли внести любую сумму при частичном досрочном погашении

Да, вы можете внести комфортную для вас сумму в счет частичного досрочного погашения ипотеки, но только в офисах Сбербанка. Просто придите в любой территориальный офис Сбера с паспортом и обратитесь к менеджерам.

Как рассчитать выгоду от частичного досрочного погашения ипотеки

Для удобства клиентов в личном кабинете Домклик есть возможность рассчитать досрочное погашение ипотеки. Воспользуйтесь калькулятором, введите нужные параметры и узнайте итоговую сумму, а также распределение платежа на основной долг и проценты.

Как заранее посмотреть новый график платежей

Используйте функцию рассчета досрочного погашения в личном кабинете. После расчета, вы сможете просмотреть новый график платежей в разделе График платежей в таблице.

Как погасить ипотеку досрочно

Просто следуйте инструкциям, представленным выше, и выберите удобный для вас способ досрочного погашения ипотеки. В случае возникновения дополнительных вопросов, обратитесь в офис Сбербанка или к специалистам по ипотечным кредитам.

Решение: закрыть кредит раньше или платить по графику?

Введение

Рассмотрим, когда лучше закрыть кредит раньше срока или продолжать выплачивать по графику. Также разберем, что выгоднее: уменьшать сумму платежа или срок ипотеки.

Зачем гасить ипотеку досрочно

Проценты по ипотеке начисляются ежедневно. Это значит, что чем дольше вы используете средства банка, тем больше процентов вы заплатите. Погашая кредит досрочно, общая сумма процентов уменьшится.

Пример: если вы взяли ипотеку на 3 000 000 ₽ на 10 лет под 12% годовых, то при платеже по графику будет выплачено 2 160 000 ₽ процентов. Если же закрыть кредит за 5 лет, переплата составит всего 1 000 000 ₽.

Стратегии досрочного погашения

Существуют две стратегии досрочного погашения. Первая — уменьшать срок погашения кредита. Вторая — уменьшать размер ежемесячного платежа.

Частичное досрочное погашение позволяет уменьшить сумму долга и общую сумму процентов. Деньги, внесенные сверх платежа, сначала уменьшают сумму процентов, а затем основной долг.

Варианты досрочного погашения

В приложении Тинькофф можно увидеть, как досрочный платеж повлияет на срок или размер платежей. Также возможно полное досрочное погашение, когда вы вносите всю сумму долга сразу.

Выгодно ли гасить ипотеку досрочно

Прежде чем принять решение о досрочном погашении, необходимо провести расчеты. Сравните, что выгоднее: досрочно погасить кредит или положить деньги на депозит. Также учитывайте уровень инфляции при принятии решения.

Как принять решение: досрочное погашение ипотеки или вложения во вклады?

Если текущие ставки по вкладам или накопительным счетам выше, чем ставка по кредиту, выгоднее хранить деньги в банке. А если ставка по ипотеке выше — досрочно гасить кредит.

Пример: досрочное погашение или вложения во вклады

Алексей взял ипотеку на 20 лет — 4 000 000 ₽ под 8% годовых. Каждый месяц после обязательных расходов у молодого человека остаются свободные 50 000 ₽, и он не может решить: переводить их на досрочное погашение или открыть вклад, регулярно пополнять его и получать доход.

В это время средняя ставка по вкладам — 6% годовых. Ставка по ипотеке выше, значит, доход от вклада не покроет проценты, которые надо выплачивать по ипотеке. Выгоднее сразу перевести деньги на кредитный счет. Если Алексей выберет этот вариант, он заплатит на 10 000 ₽ меньше процентов.

Влияние ставок по вкладам на решение

Ставки по вкладам часто меняются. Будут они снижаться или повышаться, зависит от ключевой ставки, которую устанавливает Банк России. Если ключевая ставка растет, банки увеличивают ставки по вкладам, поэтому вкладываться в рублевые активы становится выгоднее.

Допустим, ставки по вкладам выросли до 14% годовых. Значит, доход с депозита будет больше процентов по ипотеке. Если Алексей в течение года будет вносить только обязательные платежи, а остальные 50 000 ₽ отправлять на вклад, это окажется выгоднее: через год он сможет вывести деньги со вклада, перевести их на кредитный счет и выплатить на 25 000 ₽ меньше процентов.

Инфляция и досрочное погашение ипотеки

Если собираетесь досрочно гасить ипотеку, также нужно учитывать уровень инфляции. Ставка по ипотеке и сумма регулярного платежа фиксируются в момент, когда вы берете кредит, а рубль со временем дешевеет, то есть инфляция съедает сумму долга. Значит, чем дольше вы будете выплачивать долг, тем меньше в реальном выражении будет становиться платеж.

Суммарно, по данным Банка России, за последние 10 лет инфляция составила 70%. Получается, если вы оформили ипотеку в начале 2013 года и регулярный платеж составил 30 000 ₽, то через 10 лет эта же сумма ощущается как 21 000 ₽. Если доходы заемщика растут соразмерно инфляции, он остается в выигрыше. В этом случае гасить ипотеку досрочно не так выгодно, как в случае, когда уровень инфляции низкий.

Заключение

Выгода — не единственный критерий для досрочного погашения. Например, иногда важно закрыть кредит, чтобы освободить квартиру от залога и продать ее. Или у заемщика сезонный доход, поэтому нужно уменьшить ежемесячный взнос по ипотеке сейчас, чтобы было комфортнее платить потом. В каждой конкретной ситуации важно учитывать все факторы для принятия правильного решения.

Будьте в курсе изменений в ставках по вкладам и инфляции на сайте Банка России!

Как выгоднее гасить ипотеку досрочно

Наконец, многие ипотечники руководствуются психологическим комфортом: заемщики беспокоятся, что еще много лет будут должны банку, поэтому стремятся закрыть кредит быстрее. И это нормально.

Если решили закрывать кредит раньше срока, сначала нужно определить тип платежа по ипотеке — он указан в кредитном договоре. Если документа под рукой нет, ориентируйтесь на размер регулярного платежа: если каждый месяц он один и тот же, значит, платеж аннуитетный, если сумма меняется — дифференцированный.

Аннуитетный платеж

При аннуитетном платеже долг выплачивают равными частями. Сначала большая часть ежемесячного платежа уходит на проценты, а ближе к концу срока — на тело кредита. Ипотеку с таким платежом выгоднее всего досрочно гасить в первые годы кредита. Например, если платеж по кредиту — 30 000 ₽, сначала примерно 3000 ₽ будет уходить на погашение долга, а 27 000 ₽ — на проценты.

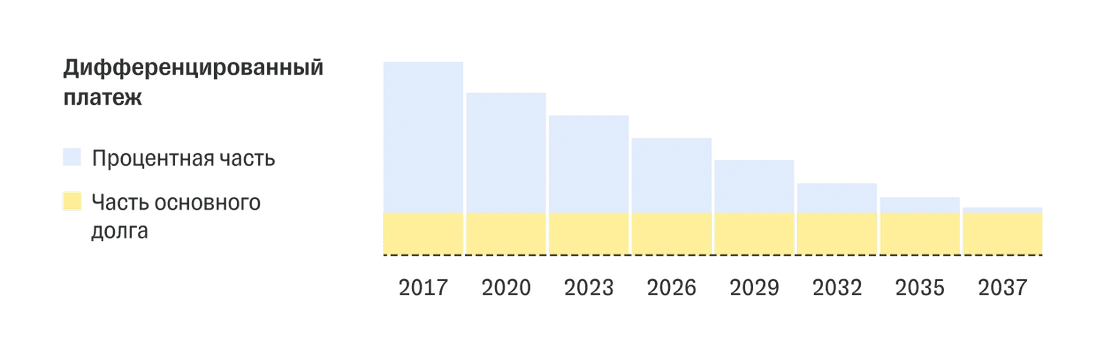

Дифференцированный платеж

Большинство банков выдают кредиты с аннуитетным платежом. При такой схеме сначала большая часть досрочного платежа уходит на проценты, а ближе к концу кредита — на основной долг. Со временем соотношение меняется и к концу срока почти весь платеж уходит на тело кредита.

Страховка

При оформлении ипотеки нужно обязательно оформить страховку конструктивных элементов квартиры. Стоимость полиса зависит от остатка долга по кредиту. Обычно страховку покупают каждый год. Некоторые страховые компании могут вернуть переплату за полис после частичного досрочного погашения ипотеки.

Возврат средств

Если закрываете кредит полностью, можно вернуть деньги за оставшийся срок страховки. В Тинькофф этот процесс автоматический: стоимость полиса рассчитывается каждый день и списывается раз в месяц, входя в регулярный платеж. При частичном погашении сумма страховки начнет начисляться на новый остаток долга в тот же или следующий день.

Проценты рассчитываются каждый месяц исходя из остатка долга, поэтому в самом начале ипотеки размер платежа максимальный. Если вносить досрочные платежи, это поможет уменьшить сумму переплаты за кредит.

Например, если в первый месяц в тело кредита пойдет 25 000 ₽, еще 25 000 ₽ сверху нужно заплатить в виде процентов. Через год обязательный платеж снизится до 48 000 ₽: на погашение основного долга будет уходить столько же, а на проценты — на 2000 ₽ меньше. На следующий год платеж и проценты сократятся еще.

Из‑за того, что в начале кредита платить нужно максимальную сумму, выплачивать такой кредит сложнее. Банки стараются не рисковать и редко выдают займы с дифференцированными платежами.

Ипотеку с дифференцированным платежом банки выдают редко. Основной долг нужно вносить равномерными платежами, а сумма процентов максимальная в начале кредита

Гасить ипотеку с таким платежом тоже выгоднее всего в начале кредита. Если делать это сразу сложно, сначала можно вносить только обязательные платежи. А когда платеж снизится до комфортного уровня, начать гасить досрочно.

Суммируем все, что написали выше, в таблице:

Первая половина срока кредита Вторая половина срока кредита

АннуитетныйМаксимальная выгодаМинимальная выгода

Уменьшать платеж или снижать срок кредита

Такое решение нужно принимать каждый раз, когда вы вносите регулярный платеж, поэтому можно постоянно сокращать срок кредита, ежемесячный платеж или чередовать варианты.

Что выбрать, зависит от цели:

Чтобы получить максимальную выгоду, можно одновременно сокращать и ежемесячный платеж, и срок. Для этого нужно вносить деньги и выбирать уменьшение ежемесячного платежа, но продолжить платить столько же, сколько и раньше.

Например, изначально платеж составлял 25 000 ₽, а после досрочных погашений снизился до 20 000 ₽. Надо и дальше продолжать платить по 25 000 ₽ в месяц, тогда будет уменьшаться и срок, и платеж. Размер платежей будет сокращаться из‑за досрочного погашения, а срок — потому что кредит автоматически закроется раньше графика, когда клиент рассчитается с банком.

Как правильно гасить ипотеку досрочно

Любой кредит можно погасить досрочно, об этом написано в Гражданском кодексе. Но условия досрочного погашения в разных банках могут различаться. Например:

Это лишь примеры возможных условий, их может быть и больше. Подробнее они прописаны в кредитном договоре, запросить их можно в банке, который выдал ипотеку.

В Тинькофф дополнительных условий нет — вносить можно любую сумму в любой день, заявление писать не нужно. Все можно сделать онлайн — в приложении или личном кабинете на сайте tinkoff.ru. Для этого нажмите на счет, а затем выберите «Закрыть досрочно» или «Погасить частично».

В течение срока ипотеки можно внести любое количество досрочных платежей. Ограничений нет: нормально, если платеж будет даже на 100 ₽ больше регулярного

Что учесть при досрочном погашении

Перед тем как внести деньги на кредитный счет, обратите внимание еще на несколько деталей. Они помогут не заплатить лишнего.

Банк должен знать, что вы внесли досрочный платеж. Если просто перевести деньги на кредитный счет, банк не поймет, что вы хотите отправить их на досрочное погашение, поэтому из этой суммы будет списываться регулярный платеж. Чтобы этого не произошло, банк нужно предупредить так, как об этом просят в кредитном договоре: например, написать бумажное заявление или заполнить форму на сайте.

Выгоднее вносить свободные деньги сразу. Чтобы перевести деньги, не нужно ждать дату ежемесячного платежа — лучше сделать это прямо в день зарплаты. Так выгоднее: если платеж по ипотеке списывается десятого числа, а вы внесете деньги пятого, процентов за дополнительные пять дней не будет.

Небольшие суммы лучше вносить постепенно, а не копить. Не нужно копить год, чтобы разом закинуть большую сумму. Лучше каждый месяц досрочно гасить ипотеку маленькими платежами — так будут начислять меньше процентов.

Учесть все платежи. За время ипотеки могут скопиться просрочки и штрафы, их тоже нужно оплатить. Если выплачиваете кредит в Тинькофф, итоговая сумма автоматически отразится в приложении: не будет такого, что через месяц после погашения ипотеки кредитный договор еще открыт, потому что клиенту нужно выплатить банку еще 120 ₽.

На досрочное погашение не нужно тратить все сбережения. Ипотеку хочется закрывать быстрее и вкладывать в это все свободные деньги. Но средства на кредитном счете не получится вывести обратно, поэтому лучше откладывать 5—10% от дохода на отдельный счет. Часть этих денег потом можно использовать для досрочного погашения.

Купите недвижимость с помощью Тинькофф

И платите за нее так, как комфортно

Ипотечный кредит — часто единственный способ купить жилье для многих людей, но и он имеет свои недостатки. Вместе с радостью от приобретения нового дома или квартиры заемщику достается груз финансовой ответственности, от которого он старается избавиться. Рассказываем, какие есть варианты досрочного погашения ипотеки.

Это позволяет уменьшить размер основного долга, а вместе с ним и общую сумму процентов. В итоге снижается ежемесячный платеж или срок — в зависимости от выбранной стратегии.

Выгоднее ли досрочно гасить ипотеку в первые годы выплат

Ежемесячный платеж по ипотеке состоит из двух частей: выплаты основного долга и процентов. Даже когда платеж каждый месяц одинаковый, пропорция двух частей разная: в первые годы больше платишь проценты, в последние — основной долг. Поэтому в первые годы досрочно гасить ипотеку выгодно, в этом случае и долг, и размер начисленных процентов будут уменьшаться быстрее.

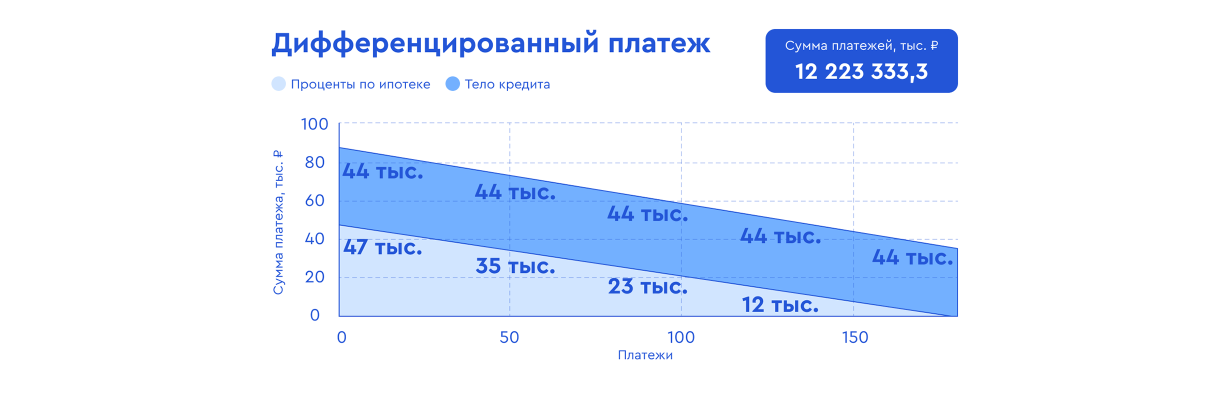

Допустим, вы взяли кредит на 15 лет на сумму 8 000 000 рублей с годовой ставкой 7%. Число периодов выплат в году составит 12, а общее число периодов — 180. Покажем с помощью графиков, как будут распределяться проценты и основной долг при аннуитетной и дифференцированной формах платежа.

Варианты досрочного погашения

Досрочно можно погасить весь ипотечный кредит или его часть.

Можно ли досрочно погасить ипотеку материнским капиталом

С 1 февраля 2023 года материнский капитал на первого ребенка — 589 500 ₽, а на рождение и усыновление второго — 779 000 ₽. Всю сумму можно использовать только для досрочного погашения ипотеки.

Если вы использовали материнский капитал в качестве первоначального взноса, то банк укажет в кредитном договоре обязательство внести маткапитал в счет досрочного погашения. А сам либо увеличит сумму ипотеки на выплату, либо продавцу придется ждать деньги.

Вам нужно написать заявление в ПФР на распоряжение капиталом. Второй вариант — банк сам подаст заявление от имени клиента, если это предусмотрено договором и у банка налажено дистанционное взаимодействие с ПФР.

Что лучше уменьшить

Уменьшить платеж — этот вариант выглядит привлекательно, так как позволяет частично снять с себя бремя выплат и освободить больше денег на другие расходы — например, отпуск или обновление гардероба. Кроме того, это снижает финансовые риски: уменьшенную сумму будет проще выплачивать, если заемщик по какой-то причине потеряет доход.

Сократить срок — эта опция позволяет снизить сумму процентов по любой сумме. После уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше.

В этом весь секрет: для досрочного погашения нужно уменьшать платеж, но продолжать платить больше. Тогда сумма каждой следующей обязательной выплаты будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью раньше срока. Таким образом, вы получите меньшую переплату по кредиту.

Сделайте платежи удобными

Для того, чтобы внести платеж и списать переплату в счет досрочного погашения, нужно оформлять заявление.

Чтобы исключить походы в банк, необходимо открыть карточку банка-кредитора, привязанную к ипотечному счету — тогда оформить заявление на досрочное погашение можно будет через приложение за пару минут.

Лайфхака, которые помогут выплатить ипотеку быстрее

- Накопите большую сумму на первоначальный взнос

Все логично: чем меньше сумма полученного кредита, тем быстрее клиент отдает долг банку. Сумма переплаты при меньшей величине займа также уменьшается.

- Найдите минимальную ставку

Газпромбанк предлагает множество ипотечных программ, таких как Семейная ипотека, Льготная ипотека, Ипотека на первичное и вторичное жилье, а также рефинансирование Семейной ипотеки.

- Вложите деньги в досрочное погашение

Думая о том, как лучше платить ипотеку, планируйте свои расходы. Кроме экономии на ежедневных покупках, найти деньги на досрочное погашение можно следующими способами:

Как досрочно гасить ипотеку

Чтобы начать гасить ипотеку досрочно, нужно сделать следующее:

1. Узнайте условия досрочного погашения в банке. Они могут быть разными: кто-то ограничивает минимальную сумму досрочного платежа, кто-то вычитает из этой суммы проценты, но есть и те, кто вообще не ставит дополнительных условий — например, в Газпромбанке можно гасить ипотеку досрочно без ограничений.

2. Выясните, есть ли ограничения по времени внесения платежа. Согласно ст. 810 п. 2 ГК РФ, досрочный возврат может быть полным или частичным, причем банк нужно предупредить об этом не менее чем за 30 дней до дня возврата.

У каждого банка на этот счет свои правила: например, одни разрешают уведомлять о досрочном погашении за 2-3 дня, другие списывают досрочный платеж только в дату внесения ежемесячного, а третьи действительно заставляют заемщика ждать 30 дней в соответствии с законом. Газпромбанк, например, разрешает проводить досрочные платежи в любой момент, предупредив об этом всего за 1 рабочий день.

3. Уведомите банк о внесении досрочного платежа. Если этого не сделать, то деньги останутся на вашем счете, а банк будет списывать оттуда обычные суммы ежемесячных платежей. Уведомление потребуется при каждом досрочном платеже, но многие банки стараются упростить процесс. В Газпромбанке это можно сделать двумя способами: в отделении или в мобильном приложении за пару нажатий.

4. Контролируйте процесс досрочного погашения. После каждого досрочного платежа банк должен пересчитать тело долга, сумму ежемесячного платежа и проценты. Регулярно проверяйте эти цифры с помощью кредитного калькулятора, чтобы убедиться, что вы ничего не упустили и все идет по плану.

Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита.

Разберемся, как сделать досрочное погашение, и так ли это необходимо.

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня. Не ждите, пока накопится крупная сумма. Совершайте досрочное погашение сразу, как только у вас появилась возможность.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 586 946 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Узнайте всё самое важное о материнском капитале

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Социальный фонд. Подать заявление о распоряжении маткапиталом можно удаленно — в обслуживания ипотеки или через портал Госуслуг.

После того, как Социальный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: При использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Подробнее о том, как выделить доли детям

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

В программе есть нюансы, мы все их подробно разобрали: «Как получить 450 000 рублей на погашение ипотеки многодетным семьям».

Подать заявление на эту субсидию можно через портал «Госуслуги» или в офисе банка. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. Вся сумма уйдет на погашение основного долга. Погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

Например, вы можете оформить налоговый вычет за и выплаченные проценты и получить до 650 тысяч рублей. А после — направить их на досрочное погашение.

Подробная инструкция по оформлению налогового вычета

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

Посмотрим на примере. В сентябре 2023 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Как рассчитать досрочное погашение

Вы можете рассчитать любой сценарий досрочного погашения на . Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Учесть досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

Есть ли «выгодная дата» для досрочного погашения

Самый выгодный день для досрочного погашения — плановая дата платежа и несколько дней после этой даты.

В этом случае большая часть средств пойдёт на погашение основного долга, а проценты будут уплачены за несколько дней пользования кредитом.

Как сделать досрочное погашение

Вы можете совершить досрочное погашение в офисе банка, или онлайн в приложении или на сайте . Учитывайте, что при досрочном погашении через СберБанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

Расскажем подробно на примере приложения. Сделать это проще простого:

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

Важно: Если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж.

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца. Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

Как вернуть страховку при досрочном погашении

Страховка, привязанная к кредитному договору, действует либо до окончания действия договора, либо до наступления страхового случая. При полном досрочном погашении кредита страховка тоже заканчивает действовать раньше времени. Для этого вам нужно обратиться в вашу страховую компанию — она поможет решить вопрос.