ВТБ Онлайн

ВТБ Онлайн Как вернуть потребительский кредит

Период охлаждения действует для любых потребительских кредитов, кроме ипотеки. Если вы заняли у банка деньги на развитие бизнеса, то периода охлаждения тоже нет — такой кредит уже не считается потребительским.

Для кредитов пользы от периода охлаждения меньше, чем при покупках в магазине. Вернуть деньги банку — досрочно погасить кредит — и так можно в любой момент. Но в период охлаждения это получается быстрее: не нужно предварительно, за предусмотренный договором срок, уведомлять банк о досрочном погашении. Поэтому процентов накапает меньше. Вот как все работает.

Чтобы вернуть кредит, нужно перевести деньги на счет, предназначенный для погашения кредита. В каких-то банках это может быть текущий счет, в каких-то — ссудный. Но просто так это делать бесполезно: банк не поймет, зачем вы положили на счет такую сумму, и продолжит списывать деньги и начислять проценты по графику платежей. Чтобы этого не произошло, нужно предупредить банк о возврате и дождаться от него подтверждения. Уведомить банк о досрочном погашении вы должны не менее, чем за 30 календарных дней, если в кредитном договоре не прописан меньший срок. Все это время проценты придется платить с оставшейся суммы кредита. Это правило действует и в случае, если вы досрочно возвращаете кредит уже после периода охлаждения.

В период охлаждения можно сразу вернуть кредит, не уведомляя банк заранее. Так вам не придется платить проценты за установленный срок уведомления. В этом и есть польза периода охлаждения по кредитам. Один нюанс: если для погашения кредита у вас открыт не ссудный счет, а текущий, то банку еще нужно получить от вас распоряжение на списание средств. Без него банк не сможет списать деньги с текущего счета в счет кредита.

Конфликт с банком или страховой

Если банк темнит с досрочным погашением кредита или страховая отказывается возвращать деньги за страховку, жалуйтесь в Роспотребнадзор. Здесь все как с возвратом покупок: он проведет проверку организации по вашей ситуации и, если ваши права нарушили, оштрафует ее и заставит вернуть деньги. Если будет нужно, Роспотребнадзор также поможет вам защитить свои интересы в суде.

В отличие от обычных покупок при конфликте с банком или страховой также можно жаловаться в Центральный Банк РФ.

Документы для возврата страховки

Чтобы отказаться от страховки, нужно написать заявление на возврат денег и отнести его страховщику. К заявлению приложите копии страхового полиса, паспорта, квитанции об оплате, а при отказе от ОСАГО еще и документы, которые дают основание для возврата, например договор купли-продажи автомобиля или свидетельство о вступлении в наследство.

Если заявление передается из рук в руки, то надо сделать 2 экземпляра: для себя и для страховой компании

Сотрудник страховой компании может попросить оригиналы документов для сверки — это обоснованное требование. Но если он попросит полис и страховку, которые сам же и оформлял, можно встать в позу и отказаться: страховая и так знает, что вы у нее покупали.

Заявление сразу пишите в двух экземплярах: для компании и для себя. На своей копии попросите сотрудника страховой поставить отметку о получении.

В мечтах о сохранении процентной ставки и возврате денег за страховку

В общем, после получения кредита (разумеется, с оформлением полиса в этом банке для получения ставки 8,99%) я сразу начал подготавливать документы для расторжения страхования. Объясню почему. Я всегда знал, что ни один банк не имеет право в одностороннем порядке менять условия по кредиту, когда договор уже заключён.

После оформления ставка была зафиксирована, соответственно, уже не важно, есть у меня страхование, или нет. Почему? Да вот поэтому: Федеральный закон от 02.12.1990 N 395-1 (ред. от 14.07.2022) «О банках и банковской деятельности» Статья 29. Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации «Кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами».

Полностью уверенный в своей правоте я не обращал внимание на информацию о повышении ставки от сотрудников банка и сотрудников страховой компании. Считал, что запугивают, хотят мне страховку эту навязать и все в таком духе. Хотя может они и хотели, но сейчас не об этом. Разберем процесс возврата страховки.

Коллективная страховка

Если вы присоединились к программе коллективного страхования банка в обмен на какой-то бонус, например меньшую ставку по кредиту, банк может сказать, что периода охлаждения нет. На первый взгляд, это правильно: страховку организует банк, клиент страховой — он, а не вы. Но в одном из дел 2017 года Верховный суд сказал, что для коллективной страховки период охлаждения все равно есть, даже если в договоре написано, что это не так.

Некоторые банки соглашались вернуть коллективную страховку и до решения Верховного суда — это повышает лояльность клиентов. Но теперь все еще проще: ничего спрашивать не нужно. Только заявление надо писать не в банк, а в страховую. А еще лучше — и в банк, и в страховую. Они сами между собой разберутся.

Важный нюанс: обычно после периода охлаждения от страховки уже не отказаться, но для коллективной страховки кредитов есть лазейка. Если досрочно погасить кредит, на который банк оформил такую страховку, можно попросить вернуть неиспользованную часть страховых денег. Дело в том, что в этом случае страховать уже нечего и страховой случай наступить не может. По крайней мере, некоторые суды соглашаются с такой логикой.

К сожалению, все это не значит, что получится вернуть всю сумму, которую вы заплатили за участие в коллективной страховке. Кроме самой страховки в нее входит комиссия банка за подключение — а она может быть высокой, скажем 90% от суммы. Закон не предусматривает автоматического возврата комиссий, поэтому при отказе от такой страховки вы вернете только 10%. Чтобы вернуть оставшиеся 90%, придется обращаться в суд и доказывать, что услугу вам навязали.

Сколько можно вернуть

Если вы уже подписали договор, но страховка еще не начала действовать, то можно вернуть всю сумму. Если она уже тикает, то страховая вычтет деньги за время действия страховки.

Проверить сроки можно в страховом полисе. Чаще всего срок действия страховки совпадает со сроком действия договора. Но так бывает не всегда: иногда страховка начинает действовать только через время после подписания договора. Это важно: период охлаждения начинает тикать с момента подписания договора, а вычитать деньги из возврата страховщик имеет право только за фактическое время действия страховки.

Сергей подписал договор на страхование жизни 1 марта. Деньги по нему он внес 7 марта. В договоре указано, что он действует «с 1 марта до 28 февраля следующего года». А в другом пункте написано, что «Страхование распространяется на случаи, возникшие с 10 марта и до прекращения действия договора».

Сергей отказался от договора 13 марта. Срок на возврат денег начал тикать с 1 марта, когда он подписал договор, а сама страховка — с 10 марта. Страховщик обязан вернуть Сергею деньги, но может оставить себе плату за страховку с 10 по 13 марта.

Вы сами выбираете, как получить деньги обратно, а комиссионные за перевод денег платит страховая. На возврат у нее 10 рабочих дней со дня получения письменного заявления на расторжение договора и возврат денег.

Если сроки прошли

Закон законом, а шанс вернуть деньги остается и после периода охлаждения. Это касается и покупок в магазинах, и кредитов, и страховок. Вот самые частые варианты.

Продавец увеличил период охлаждения. Закон устанавливает минимальный срок для возврата покупки, но не максимальный. Иногда продавцы этим пользуются и увеличивают его, чтобы привлекать больше клиентов. Реальные сроки пишут в договорах.

Продавец пошел навстречу. По закону он имеет право не возвращать вам деньги за покупку, но вы попросили — и он вернул. Такое часто бывает в страховых компаниях, например в рамках программы лояльности.

Продавец не прописал право на возврат. Интернет-магазины и страховые обязаны где-то прописывать сроки и порядок возврата покупки. Чаще всего это делают в договорах. Если вы ничего такого не нашли, срок возврата возрастает. Для интернет-магазина — с 7 дней до трех месяцев, для страховки — до наступления страхового случая. Но с возвратом страховки лучше все равно не тянуть: страховая может сослаться на затягивание срока и свою правоту придется доказывать в суде.

В законах много лазеек, которые помогают отказаться от неудачных покупок. Продавцы обычно тоже хотят, чтобы вы остались довольны, поэтому часто идут навстречу. Но самый надежный способ сберечь деньги и одновременно самый сложный — это не покупать на эмоциях. Новый Айфон — это не те дроиды, которых вы ищете.

Как отказаться от кредита или страховки

Кажется, что банки должны радоваться, когда вы возвращаете им деньги, и не напрягать вас уведомлениями и согласованиями. На деле все наоборот: вы отказываетесь от услуг банка, теперь на вас он заработает меньше. Поэтому предупреждения и возня с бумажками — это ваша забота.

Если вы возвращаете кредит в период охлаждения, вы не должны предупреждать об этом банк. По закону вы просто переводите деньги на счет для погашения кредита. Но я советую лишний раз убедиться, что все прошло гладко и на всякий случай сообщить банку о том, что вы перевели деньги для досрочного возврата кредита в срок, не требующий предварительного уведомления об этом, согласно ч. 2 (для нецелевых кредитов) или ч. 3 (для целевых кредитов) о потребительских кредитах. Пока вы не получите от банка письменного подтверждения, что ничего не должны, спрашивайте сотрудников, что делать, и проверяйте, что все идет по плану.

В январе Михаил взял в кредит 100 000 на покупку компьютера. В феврале он решил досрочно погасить кредит, написал заявление на возврат и внес на свой ссудный счет 101 000 : 100 тысяч самого кредита и 1 тысячу по процентам с января по февраль. Период охлаждения еще не прошел, поэтому подтверждения от банка он ждать не стал. У кассира в банке он спросил: «Теперь я ничего не должен?» Кассир ответил: «Вы все вернули, больше долга нет». Михаил спокойно пошел домой, но через год ему позвонили и сообщили, что он должен еще 10 тысяч рублей.

Оказывается, банк продолжал начислять проценты. До июля кредит и проценты списывались за счет внесенных в феврале средств. С августа внесенные средства иссякли и банк начал начислять пени. Кассир уже уволился из банка, а новые сотрудники объяснили Михаилу, что он неправильно понял их бывшего коллегу.

Чтобы избежать проблем с досрочным погашением кредита, я советую своим клиентам все действия согласовывать с банком, даже если по закону этого можно не делать. План такой:

Исключения из исключений

От страховки не получится отказаться, если в период охлаждения страховой случай уже наступил. Кроме того, этот период не работает лиц. С первым исключением все просто: страховка сработала и вы получите от страховой компенсацию. Со вторым сложнее: значение имеет не вид страховки, а то, кто ее оформил.

Например, если вы оформили на себя ДМС, то у вас 14 дней, чтобы вернуть деньги. А если за вас это сделал работодатель, юридическое лицо ООО «Ромашка», то деньги страховая оставит у себя.

Условия для возврата страховки по кредиту ВТБ 24

Рассмотрим более подробно две ситуации, при которых происходит отказ от страхования ВТБ. Поделим его на период «охлаждения» и временной отрезок после этого срока.

То есть, отказ до 14 календарных дней с момента вступления в действие кредитного договора и страхового полиса и после 14 дней.

Отказ в возврате от Страховщика совсем нередкий случай, если отказ происходит после 14 дней или страховка было оформлено в качестве коллективной финансовой защиты кредита.

Чем отличается коллективное от индивидуального страхования?

Если вам предоставляют на руки полис, то у вас индивидуальное страхование. Расторгнуть его куда проще, как это ране уже было описано. Ну, а когда вам его не предоставляют, а лишь заявление с условиями данного страхования, то это означает, что у вас коллективный полис. В офисах ВТБ и для таких случаев предусмотрено заявление об отказе от коллективного страхования.

Коллективное страхование представляет собой договор, куда включаются не один, а несколько человек. Если вы досрочно закрываете в первый же месяц кредит, то вне зависимости от вида страховки, вам Кредитор обязан все вернуть в полном объеме.

При действующем кредите коллективного страхования риск отказа в разы выше. И имеются случаи, когда судебный процесс выигрывал Банк. Но здесь все индивидуально, так как учитываются многие аспекты, если дело дойдет до суда.

Возврат страховки в «период охлаждения» ВТБ страхование

Оформить отказ от страховки по кредиту ВТБ можно непосредственно на этапе заключения кредитного договора. Приобретение страхового продукта осуществляется только на добровольной основе. Это закреплено во всех нормативных актах РФ.

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

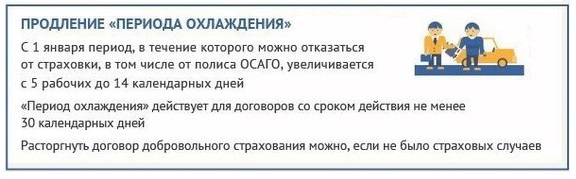

Еще совсем недавно у заемщиков было 5 рабочих дней, чтобы прийти в офис Банка и написать заявление об отказе. То теперь, с 1 января 2018 года, срок был продлен до 14 календарных дней (10 рабочих дней).

При этом возврат осуществляется в 100% объеме, без каких-либо удержаний или издержек со стороны страховой компании.

Но должны быть выполнены следующие условия:

Данным правом нельзя воспользоваться, если в течение двух недель с момента заключения договора страхования произошел страховой случай. Если же никаких неприятностей не было, можно оформить бланк отказа от страховки в ВТБ 24, и получить денежные средства. Компания обязана их вернуть в течение 10 дней.

С момента рассмотрения страховой компанией вашего заявления не должно пройти более двух недель. Страховая премия вернется на ссудный счет, который был открыт в момент получения кредита.

Немного иначе обстоят дела у заемщиков, которые обратились в офис Банка по истечении «периода охлаждения». Во-первых, при подписании документов, вы выразили свое согласие со всеми условиями и обязательствами перед Банком. Во-вторых, истек тот период, когда у вас была возможность размышлять нуждаетесь вы в ней или нет.

Будьте готовы, что ответ может быть как отрицательным, так и положительным. В последнем случае выплата будет осуществлена за минусом удержанной комиссии.

Подача заявления в СК «ВТБ страхование» на возврат страховки

Чтобы вернуть страховку по кредиту в ВТБ и ВТБ 24 необходимо написать заявление. Отправить его можно двумя способами:

Данный способ рекомендуется только в том случае, если вы не можете прийти в офис по неким обстоятельствам (необходимо срочно уехать из города). Письмо лучше отправлять заказным способом, чтобы можно было отследить получения письма страховой ВТБ.

В тот момент, когда вами принято решение об отказе от страховки после получения кредита ВТБ, необходимо обратиться в офис Банка. Основным документом для возврата данной услуги является ваше заявление в письменной форме, где описана причина отказа, ваши паспортные и контактные данные, дата и подпись.

При обращении в банк необходимо иметь при себе паспорт, страховой полис и документы об оплате данного страхования, если они были оплачены наличными средствами. Прежде чем приступить к написанию данного волеизъявления, рекомендуем вам ознакомиться с образцом отказа от страховки ВТБ, который должен быть представлен в любом офисе Кредитора.

В данном заявление должно быть:

Образец отказа от страховки в ВТБ страхование

Можно ли вернуть страховку ВТБ, если период «охлаждения» прошел?

В таком случае отказаться от страхового полиса гораздо сложнее. Сделать это можно только при соблюдении пунктов, указанных в договоре, а в «ВТБ страхование» они заведомо не выгодные, при расторжении страхового договора для клиента.

Поэтому лучший способ вернуть страховку по кредиту в ВТБ и при этом получить денежную сумму обратно на счет. Это получение возмещения, в связи с досрочным погашением кредита.

Возврат страховки при досрочном погашении кредита ВТБ

Любой клиент финансовой организации имеет право досрочно погасить полученный кредит. В некоторых случаях банк требует за это компенсацию в виде упущенных доходов, но большинство финансовых учреждений вполне лояльны, и не требуют дополнительных платежей в таких ситуациях.

В случае досрочного прекращения кредитного договора в связи с исполнением заемщиком своих обязательств, у него возникает право вернуть и часть уплаченного страхового платежа, если страховых случаев в период действия кредитного договора не было.

Чтобы воспользоваться данным способом возврата страхового полиса, необходимо ознакомится с условиями договора. Если в нем предусмотрено досрочное погашение кредита, то обращаться в компанию имеет смысл.

Компания произведет расчет суммы, положенной к возмещению (исходя из срока договора), и осуществит ее возврат на реквизиты, указанные в заявлении.

В обозначенные сроки с вами могут связаться сотрудники Банка и оповестить о зачислении денежных средств на ваш счет. Договор считается расторгнутым с того момента, когда заемщик в письменной форме уведомил Страховщика о своем отказе.

Если звонок не поступил по истечению 10 рабочих дней, необходимо самостоятельно дозвониться в ВТБ или напрямую в страховую компанию. Если ответ придет отрицательным, смело обращайтесь в суд.

Можно ли вернуть страховку ВТБ, если кредит закрыт в срок?

Такой возможности законодательством не предусмотрено. Суть страховой деятельности заключается в том, что большое количество страхователей вносит определенную сумму денежных средств, и в случае возникновения у кого-либо проблем со здоровьем, данные риски покрываются за счет полученных взносов от остальных застрахованных.

Следовательно, если компания будет возвращать страховые премии всем, у кого не произошел страховой случай, она может быстро обанкротиться.

Каждая страховая компания самостоятельно рассчитывает собственные риски и уровень их покрытия. Центральным банком установлены специальные нормативы, где можно размещать резервы компаний, как осуществлять выплаты страхователям и так далее (данная отрасль достаточно жестко регулируется государством).

Видео инструкция о возврате страховки по кредиту

Если банк включил сумму страховой премии в сумму займа, то в случае отказа от нее в период охлаждения, произойдет просто уменьшение основного долга. Наличных денежных средств заемщик не получит.

Важным отличием банка ВТБ является то, что при выдаче кредита, от заемщика требуется подключение к договору коллективного страхования, то есть между финансовым учреждением и страховой компанией заключено специальное соглашение, и клиент просто становится одним из его участников.

В такой ситуации следует помнить, что для возврата уплаченных взносов и комиссий, необходимо оформлять заявление об отказе от коллективного страхования ВТБ. Оно содержит все те же обязательные реквизиты, что и обычное, требуется только указать правильно реквизиты договора и полиса.

Что делать, если пришел отказ в возврате страхования жизни?

Если действия заемщика были совершены корректно с соблюдением всех требований законодательства, суд примет решение в его пользу.

Когда договор считается расторгнутым?

Данное событие наступает в момент, когда страховая компания получает заявление об отказе от страховки от клиента. Самым надежным способом является предоставление документа непосредственно в офис компании, чтобы сразу получить соответствующую отметку.

Можно направить заявление и по почте, но в таком случае, лучше сделать это заказным письмом с уведомлением, чтобы иметь доказательства в суде при необходимости.

Итак, законодательством предусмотрена возможность возврата страховой премии заемщику, если данная услуга была ему навязана. Особенностями ВТБ страхование в этой сфере является необходимость подключения к коллективному договору страхования и наличие возможности прекратить действие соглашения по истечении 6 месяцев при отсутствии просроченной задолженности.

Сроки и условия для возврата, составление заявления и дальнейший порядок действий

Оформляя кредит на автомобиль, квартиру или на другую крупную покупку, заемщики не всегда знают свои права. В результате в «довесок» к необходимой банковской услуге получают ненужную страховку. Все устроено таким образом, чтобы клиент регулярно выкладывал определенную сумму и не задумывался, по какой причине он это делает.

Из статьи вы узнаете, как вернуть деньги за навязанный полис в банке ВТБ и какие нюансы есть в банковском страховании.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

Это быстро и бесплатно!

Обязательна ли вообще страховка кредита в ВТБ

В соответствии с законодательством РФ банк не имеет права обязать заемщика оплачивать дополнительные услуги. В том числе страховую защиту.

Кредитные учреждения пользуются тем, что клиенты не сильны в юридических тонкостях, и навязывают им страхование жизни и здоровья, риск потери работы или невыплаты кредита в компаниях-партнерах. Их выгода понятна – они получают комиссионное вознаграждение от страховых компаний. Но для заемщиков приобретение полиса не всегда оправдано.

Чем грозит отказ от нее

Официально банк не имеет права принудить к заключению договора страхования. Но у него есть методы воздействия на несговорчивых клиентов – отказ от предоставления кредита или оформление его на менее выгодных для заемщика условиях. Например, увеличение процентной ставки или снижение ранее согласованной суммы кредита.

В некоторых случаях сотрудники банка и вовсе не ставят в известность клиентов о страховке, проставляя где им это нужно, галочки. А невнимательный гражданин, не вчитываясь в документы, подписывает их, увеличивая, таким образом, свое финансовое бремя.

Можно ли вернуть средства

Любой клиент банка может вернуть денежные средства, потраченные на приобретение страховой защиты. Чтобы успех в таком нелегком деле был гарантирован, нужно знать как, когда, на каких условиях договор страхования расторгается или признается недействительным.

Важно! Сотрудники страховой компании или банка уведомляют заемщика о пересмотре условий кредитного договора после отказа от страховки. Такие действия незаконны. Банк не может в одностороннем порядке изменить процентную ставку в сторону увеличения. Это условие жестко регламентируется Гражданским Кодексом РФ, что подтверждается судебной практикой.

Что дает страхование заемщику

Прежде чем решительно отказаться от полиса, стоит взвесить все риски, связанные с заключением кредитного договора. В условиях финансовой нестабильности риск потерять работу или бизнес высок, а обязательства по договору займа никуда не денутся. Их все равно придется выполнять.

В таком случае страховая защита от риска невыплаты кредита поможет справиться в тяжелой жизненной ситуации и позволит продержаться до момента трудоустройства.

Еще более сложные случаи – тяжелое заболевание, инвалидность или смерть заемщика. Банк – не благотворительная организация и не будет ждать, пока горюющие наследники соберутся с силами. Платежи по кредиту должны поступать в строго оговоренные сроки. Никакие жизненные обстоятельства для банка роли не играют.

В такой ситуации все риски с невозможностью выплатить кредит (например, до вступления в наследство) берет на себя страховая компания. В конце концов именно за этой ей и заплатил заемщик. Если страховая сумма превышает сумму по кредиту, наследники еще и получат выплаты после потери кормильца.

Конечно, когда сумма страховки тяжело бьет по карману, лучше от нее отказаться или заключить договор в другой компании на более выгодных условиях. Полисы, оформляемые в кредитных учреждениях, заведомо дороже, поскольку банк получает комиссионное вознаграждение от страховой компании, порой доходящее до 90%. И все это оплачивают заемщики.

Когда можно возвращать страховку

Отказаться от навязанного полиса можно в предусмотренный законом срок или в случае досрочного погашения кредита.

В соответствии с распоряжением Центробанка заемщик вправе отказаться от страховой защиты, сопровождающей кредитный договор, в 14-дневный срок. Если это время упущено, банк на претензию ответит отказом.

Как вернуть страховку по кредиту в ВТБ

Внешторгбанк, как и все остальные кредитные учреждения, подчиняется Центробанку РФ и обязан выполнять его распоряжения. В случае нарушений банк рискует потерять лицензию. Поэтому вернуть деньги за ненужную страховку легко при соблюдении определенных условий.

Необходимые документы

Для возврата денег за страховку в 14-дневный срок понадобится только написать заявление и направить его в страховую компанию любым доступным способом. Лучше всего это сделать заказным письмом с уведомлением.

Важно! Дата отправления на штемпеле не должна выходить за пределы 14 суток с момента заключения договора кредитования

Составление и подача заявления

Для возврата денежных средств по договору страхования составляют заявление, в котором указывают:

В заявлении указывают причину расторжения договора. В нашем случае это «отказ от Договора (полиса) страхования в течение 14 дней с момента заключения»

Инструкция по возврату

Страховая организация обязана в течение 10 дней с момента получения заявления принять решение о возврате страховой премии или об отказе в возврате.

Страховая компания может не выполнить требование вернуть деньги в 10-дневный срок. Если такое произошло, подают жалобу в Центробанк РФ через онлайн-приемную на кредитное учреждение и страховую компанию. Как правило, вопрос решается быстро.

Если страховая компания мотивирует свой отказ тем, что у клиента недостает каких-либо документов, такой отказ незаконен. Заемщику достаточно сослаться на Указание Банка России от 20.11.2015г.

№ 3854-У «О минимальных требованиях к условиям и порядку заключения договоров добровольного страхования». В этом нормативном акте прямо указано, что для расторжения договора достаточно письменного заявления страхователя.

Любые другие документы предоставляются в добровольном порядке по желанию клиента.

Важно! При расторжении договора страхования после досрочного погашения кредита дополнительные документы понадобятся. Достаточно подтверждение исполнения обязательств перед кредитным учреждением.

Нюансы возврата при досрочном погашении кредита

Еще один способ вернуть деньги – досрочно выплатить взятый кредит.

Если по договору страхования страховым случаем выступает невозможность исполнения кредитных обязательств вследствие утраты работоспособности или потери работы, а кредит выплачен, то теряется актуальность страхования. В таком случае страховая компания обязана расторгнуть договор, удержав из уплаченной за полис суммы свои затраты не ведение договора.

При досрочном погашении займа потребуются следующие документы:

Страховая компания обязана в 10-дневный срок вынести решение и в письменном виде уведомить о нем клиента. Если решение не в пользу заемщика, у него есть два пути – обратиться с иском в суд или с заявлением в Центробанк.

В первом случае, как правило, выносятся решения в пользу истца. Во втором случае договор страхования тоже будет расторгнут, а банк и страховая компания будут наказаны.

Заключение

Вернуть деньги за навязанную банком ВТБ страховку можно, главное не упустить время.

В течение 14 суток с момента заключения договор страхования расторгается всего лишь по письменно выраженному желанию клиента.

Если срок упущен, но есть возможность досрочно погасить кредит, тогда от страховки можно отказаться как от неактуальной (то есть отпала сама возможность наступления страхового случая).

Однако лучше всего внимательно читать условия кредитного договора и быть твердым в отстаивании своей позиции в отношении страхования.

Можно даже намекнуть сотрудникам банка, что такого прекрасного клиента с удовольствием примет любой другой банк.

В условиях жесткой конкуренции кредитное учреждение постарается заемщика удержать, не запугивая увеличением процентов или уменьшением суммы кредита.

В общем случае отказаться от страховки нельзя — иначе теряется смысл страхового бизнеса. Но из этого правила есть исключения, и их довольно много. Для отдельных видов добровольного страхования существует период охлаждения — не менее 14 календарных дней. Может быть и больший срок — проверьте договор страхования: страховой полис или правила.

Отказаться можно от страхования финансовых рисков, имущества, от несчастных случаев и болезней, жизни, ответственности за причинение вреда и ответственности владельцев транспорта, а также от медицинского страхования.

Нельзя вернуть деньги за ОСАГО — это обязательная страховка. Зато можно вернуть ДСАГО, расширенный вариант ОСАГО. Страховку железнодорожного транспорта обратно не примут, а страховку яхт и другого водного транспорта — обязаны.

Можно отказаться и от части страхового пакета, если она входит в список исключений.

Алексей забыл продлить ОСАГО. Он стал ходить по страховым компаниям, но везде отказывали: нет бланков, не тот коэффициент. 10 января одна страховая компания выдала ему полис, но цена оказалась в 2 раза больше, чем в прошлом году. Придя домой, Алексей понял, что кроме ОСАГО застраховал еще и свою жизнь.

Он хотел отказаться от ОСАГО, но знакомый юрист его остановил: расторжение ОСАГО не вернет денег. Зато можно воспользоваться периодом охлаждения для страхования жизни. 22 января Алексей пришел в офис страховой компании и под подпись отдал заявление об отказе от страховки жизни. Едва успел.

Перечитайте договоры перед возвратом страховки

Перед отказом от страховки подумайте о последствиях. Вам эта услуга может казаться ненужной, и, возможно, так оно и есть. Но может оказаться и так, что эта страховка, полностью добровольная, была условием для выдачи кредита или продажи автомобиля. Если от нее отказаться, банк увеличит процент, а автодилер потребует вернуть вон ту новенькую красную машину. В страховом полисе про такое не пишут, поэтому перед отказом нужно внимательно прочитать кредитный договор или договор купли-продажи. Еще страховка может пригодиться, если вдруг наступит страховой случай — например, ДТП.

А вот если страховку вам навязали, как Алексею со страхованием жизни и ОСАГО, то отказываться от нее можно без колебаний.

Мебель, кредит, страховка

Итак, мы разобрались, как вернуть покупку или отказаться от финансовой услуги. А теперь потребительский пируэт повышенной сложности: что делать, если мы что-то купили, на покупку оформили кредит, а кредит застраховали. Не запутаться в ногах нам поможет доблестный Алексей. Помните, его жизнь застраховали в нагрузку к ОСАГО? На этом его приключения не закончились.

Алексей отправился в мебельный магазин и купил модный шкаф цвета морской волны, журнальный стол для покера и три плетеных кресла — это уже на дачу. Все вместе потянуло ровно на 100 000 .

Столько денег у него с собой не оказалось, и продавец предложил взять потребительский кредит на покупку мебели. Проценты по кредиту до конца года — это еще 15 000 . Чтобы банк одобрил кредит, продавец предложил найти поручителя или оформить страховку. Алексей выбрал страховку и заплатил за нее еще 5000 . Кроме того, он заплатил магазину 2000 за доставку и установку мебели. Кресла на дачу он решил потом отвезти сам.

Итого Алексей оставил в магазине 107 000 : 100 тысяч за мебель (за счет кредита), 5 за страховку и 2 за доставку и установку. Кроме того, он остался должен банку проценты.

Через 5 дней Алексей посчитал деньги и одумался. Он вернулся в магазин и попросил поменять мебель на такую же, но в горошек — ему 107 000 , которые он оставил здесь в прошлый раз. Магазин согласился вернуть только 98 000 . Кто прав?

Неправы оба. Магазин еще не привез и не установил мебель, поэтому Алексей имел полное право отказаться от услуги. Но кредит и страховку ему продал не магазин, а банк и страховая, и возврат нужно требовать у них. Важно не то, где Алексей платил, важно — кому.

С магазином удалось договориться, и через три дня Алексей получил обратно свои 100 000 . На следующий день он пошел в банк, внес на свой кредитный счет эту сумму и попросил вернуть страховую премию — 5000 .

Через 6 дней ему позвонил сотрудник банка и спросил, зачем Алексей внес на счет 100 000 . Ему объяснили, что для досрочного погашения кредита нужно написать заявление — даже во время периода охлаждения. А к страховке они не имеют отношения: ее выдает страховая, возврат нужно просить у нее. Алексей позвонил страховщику, но со дня покупки уже прошло 15 дней, и период охлаждения истек. 5000 ему так и не вернули.

Чтобы вернуть деньги, Алексею нужно было сразу написать три заявления на возврат: в магазин, банк и страховую. Ничего страшного, что деньги за мебель еще у магазина. Главное — успеть написать заявление, а деньги можно вернуть позже, в указанный в заявлении день.

Сроки возврата

Если вы взяли кредит без определенной цели, период охлаждения — 14 дней. Вернуть можно только всю сумму целиком вместе с процентами за фактическое время использования кредита.

Если вы взяли кредит с определенной целью, период охлаждения — 30 календарных дней, а вернуть можно всю сумму или часть с уплатой процентов за фактический срок кредитования.

Эти сроки не зависят от того, что вам говорят в банке и как вы на это реагируете.

Например, 1 октября Максим захотел купить Айфон за 50 000 , но у него не оказалось такой суммы, поэтому он взял кредит на покупку этого Айфона. Через 15 дней он получил зарплату и захотел вернуть банку 15 000 , чтобы платить меньше процентов. В банке ему сказали, что так нельзя: «Без согласования с банком кредит можно вернуть только в течение первых двух недель и только всю сумму сразу. Заполните уведомление о досрочном погашении, и мы вам перезвоним».

Банк неправ: кредит целевой, на покупку телефона, поэтому у Максима месяц, чтобы вернуть его без согласования. Достаточно предупредить банк, чтобы он понимал, что за деньги Максим перевел на счет для погашения кредита. Кроме того, Максим вправе вернуть только часть кредита.

Даже если Максим послушается консультанта, признает свою неправоту и заполнит заявление на досрочное погашение кредита, он не потеряет право вернуть деньги в любой день до 31 октября.

Для кредитов есть еще один полезный срок. После того как вы подаете заявку, банк предлагает условия, на которых он готов предоставить кредит: объем, срок погашения, процент. После этого у вас есть 5 рабочих дней все обдумать, а банк не имеет права менять рассчитанные под вас условия кредитования.

Когда от ОСАГО все-таки можно отказаться

Деньги за ОСАГО можно вернуть, если автомобиля у вас больше нет: например, если вы его продали или потеряли. Если владелец автомобиля умер, это тоже повод отменить страховку.

Вам также вернут деньги, если компания потеряет лицензию на выдачу ОСАГО.

Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств.

В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни.

В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость.

То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации.

Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет.

Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды.

Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту.

Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно.

Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу.

Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей.

Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

Из документов вам необходимо иметь следующие:

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента.

Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис.

Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.