ВТБ Онлайн

ВТБ Онлайн Страхование ипотеки ВТБ

Договор страхования заключается на один год. Когда срок действия подходит концу сотрудники ВТБ оповещают об этом: звонят, присылают смс или пишут на электронную почту.

Чтобы избежать проблем, заемщики обязаны продлить соглашение за несколько недель до его окончания или подобрать нового страховщика. В данном случае, продление на имущество является обязанностью лица, а защита здоровья и трудоспособности — по желанию (но без него будет поднята процентная ставка).

Пакет документов для страхования ипотеки

Если смены страховщика не происходит, то из бумаг предоставляется только предыдущий полис. При смене прилагаются следующие документы:

- Паспорт;

- Заявление;

- Ипотечное соглашение;

- Выписка из ЕГРН.

Точный список уточняется в организации. Обращаться за предоставлением услуг необходимо заранее, т. агенты могут проверять всю информацию и заниматься оформлением несколько дней. Оптимальный срок составляет не менее 3-5 дней.

Где продлить полис ВТБ

Если действующие условия удовлетворяют, то возникает вопрос, что сделать для продления договора, а в частности, как своевременно оплатить. Существует несколько вариантов.

На официальном сайте

После перехода на страницу ВТБ-страхования выбирается проверка «очередного платежа». Внизу окошка вводится номер полиса.

После этого браузер сообщит об отсутствии долга или о частичной оплате. При втором варианте будет показан срок ближайшего взноса и его размер. В окошко следует продублировать информацию, ввести запрашиваемые данные и подтвердить взнос.

Обычно такие операции занимают около 2 минут при быстрой работе интернета.

Через мобильное приложение ВТБ

После открытия программы в самом низу ищется строка с перечислениями: «Главная», «Проценты», «Платежи», «Витрина» и «Прочее». Нас интересует средний значок: «Платежи», на который требуется нажать.

Следующий шаг — это вкладка «Страхование», где ищется необходимый страховщик.

На экране высвечивается область, в которой запрашивается номер договора, ФИО заемщика и сумма. Платеж совершен после подтверждения операции.

Через терминал мультикассы

Шаги по оплате через терминал и банкомат в рассматриваемом банке одинаковые, поэтому алгоритм применим в обеих ситуациях.

Первым вопросом является выбор операции, в нашем случае это “Оплата услуг”. Следующей кнопкой станет “Обучение, туризм, страхование”. После чего ищется страховщик. Далее следует ввод персональных данных лица, сведения страховки, количество денег для перевода.

Обработка данных займет некоторое время. Не забудьте забрать чек.

В офисе

Продлить можно в любом офисе. У этого метода существуют некоторые неудобства, т. взимается комиссия за услуги и режим работы только будние дни и до 18:00 (а в пятницу до 16:45).

Как уведомить банк о пролонгации

Чтобы не возникло проблем с ипотекой лучше извещать банк о продлении предыдущего договора. Для этого предусмотрено несколько методов:

Что будет, если забыть оплатить

Сейчас банки очень заботятся о своих средствах. У них существует внутренняя информационная база с клиентами, периодами и страховками. Каждый год работники 1 апреля и 1 октября проверяют актуальность сведений у каждого лица. Поэтому одно из требований — это предоставлять информацию об оплате за 14 дней.

Если происходит просрочка, то поднимается ставка на 1%. Потом проверяют еще раз сведения и если снова они отсутствуют, то происходит заново повышение. При этом персонал не обязан уведомлять застрахованного. Он об этом узнает только получив извещение о просроченной задолженности.

Даже оплатив сразу все долги ставка снизится только после следующего отчетного этапа. Некоторые банковские учреждения вводят пени за каждый день просрочки.

Особенности продления полиса

Любые договорные отношения обладают своими специфическими свойствами. Тоже самое и в этом случае. Существуют аспекты, которые не являются обязательными, но они снижают расходы на страхование.

Уменьшение страховой суммы

При изначальном заключении соглашения формируется график платежей. В них указывается размер и даты внесения денег. Люди часто вносят больше чем необходимо, т. не обращают внимание на цифры либо хотят быстрее разобраться с ипотекой.

Благодаря этому долг ежегодно сокращается, а следовательно стоимость взносов страховой фирме тоже. Поэтому ее пересчитывают. Но сотрудники не всегда качественно выполняют свою работу и не производят перерасчет.

Застрахованный обладает правом самостоятельно сообщить в СК об оставшемся остатке задолженности и попросить перерасчет исходя из нее. В страховой переделываются графики 1 раз — перед внесением платежа.

Пересмотр тарифов и предоставление скидок

Перед внесением очередного платежа в офисе возможно поговорить с работниками о дополнительных скидках.

Для удержания сотрудники могут предлагать бонус от 5 до 20%. Он определяется в индивидуальном порядке.

Согласовывают специальные предложения только если за несколько лет у клиента не изменилась планировка дома, не ухудшилось самочувствие, не было возмещений и т. Либо наоборот произошли сильные перемены в жизни, которые не позволяют платить такие суммы. Все решается на усмотрение компании.

Возможность сменить СК

Зачастую при подписании ипотечных обязательств заемщик старается как можно быстрее все оформить и забыть проблемы. Подбор имущества, различные бумаги, огромное число очередей и советы менеджеров начинают вводить в уныние. В этой ситуации хочется моментально расписаться и убежать, поэтому заключаются соглашения с организациями, которые предлагаются банками.

К сожалению, тарифы обычно сильно завышены. Но выход есть. Через год можно не делать пролонгацию, а подыскать фирму самостоятельно.

Для того, чтобы банковское учреждение согласовало переход и не подняло проценты, лучше оформлять полис в аккредитованных СК. Их перечень есть на интернет-странице и в офисах.

Оформлять и подавать документы придется заново, но условия подбираются выгоднее.

Где выгодно и быстро сменить страховую

- Продлим ваш договор;

- Не надо самостоятельно искать по многим сайтам, калькулятор оперативно проверит все компании и выдаст результат;

- Выгодные условия страховок, по сравнению с официальным сайтом;

- Цены ниже, чем в страховых компаниях;

- Действуют дополнительные скидки.

ПРОДЛИТЬ СТРАХОВАНИЕ ИПОТЕКИ ВТБ

Ипотечные новости ВТБ одной строкой

В банке ВТБ большой спрос на льготную ипотеку. После снижения процентных ставок в банке отметили большой спрос на ипотеку с господдержкой. Согласно статистике — на 70% больше заявок. Банк предлагает выгодные условия на ипотеку и дополнительные скидки.

ВТБ предложит льготную ипотеку от 6,7%. Напомним, ставка по льготной ипотеке в июне 2022 года опустилась до 7%. ВТБ предлагает дополнительную скидку в 0,3 к ставке 7% зарплатным клиентам банка или тем, кто оформит ипотеку с помощью электронных сервисов. Заявки по данной программе уже принимаются.

ВТБ снизил ставку для многодетных семей до 3%. С 1 июля банк ВТБ снизил процентную ставку по льготной ипотеке для многодетных семей. Заемщики, у которых в период с 1. 2018 по 31. 2022 года родился третий и последующие дети могут подать заявку по сниженной ставке.

Что нужно страховать при ипотеке в ВТБ

При оформлении ипотеки в банке ВТБ у многих клиентов возникает вопрос: «Можно ли отказаться от покупки страховки?». По закону страхование жизни – это добровольное дело клиента. Банк не может заставить заемщика оформить страховку.

Тем не менее, банк заинтересован в том, чтобы страховка была оформлена. Так, годовой процент ипотеки зависит от наличия страховки жизни.

В данной ситуации клиент сомневается, что лучше выбрать – оформить страховку или платить повышенный процент. Ответим так, что выгоднее все-таки застраховаться, поскольку полис выйдет дешевле, чем увеличение ставки по кредиту. Также со страховкой можно будет получить выплаты в случае наступления инвалидности или смерти.

Страхование приобретаемого имущества (квартиры, дома) является обязательным по закону.

Выберите страхование

— Нужно заключать договор страхования на весь срок ипотеки. При этом платить за страховку нужно один раз в год.

— Если вы оформляете ипотеку в строящемся доме, то сначала нужно оформить только страховку жизни. После сдачи жилья оформляется страховка на квартиру.

— Банк ВТБ обязует страховать жизнь и основного заемщика, и созаемщика.

— Заемщик вправе самостоятельно выбирать страховую компанию для оформления страхования жизни и квартиры.

Что дает страхование жизни и квартиры при ипотеке в ВТБ

Обязательным условием ипотечного займа является страхование квартиры. Это предусмотрено для того, чтобы при наступлении страхового случая заемщик смог не потерять вложенные деньги.

Также в случае, если с квартирой что-то произойдет, клиент не будет тратить свои деньги на ремонт.

Добровольным является страхование жизни. Клиент сам решает страховать жизнь или нет. Если банк не повышает ставку при отсутствии данного полиса, то клиент может отказаться от него. Но всегда рекомендуется страховать и квартиру и жизнь.

Страхование жизни предполагает финансовую защиту клиента в случае его смерти или получения инвалидности, а также в том случае, если временно утрачена работоспособность.

Обратите внимание, что банк ВТБ снижает ставку по ипотеке для клиентов, оформивших страхование жизни.

Как сэкономить на страховании ипотеки ВТБ

Сразу отметим, что нет одной страховой компании, где всем клиентам было бы застраховаться одинаково дешево. В каждой компании свои тарифы. Именно поэтому не стоит выбирать компанию по рекомендациям от друзей или на форумах.

Удобнее всего воспользоваться онлайн-калькулятором для расчета стоимости страховки и выбрать вариант, который подобран по вашим параметрам.

4 способа сэкономить на страховании ипотеки

Не оформлять страховку в самом банке. Наверняка при оформлении ипотеки вы столкнулись, или еще придется столкнуться с тем, что сотрудник ВТБ банка навязывает клиенту страховку от компании ВТБ Страхование. В некоторых случаях это не предложение застраховаться в ВТБ, а именно навязывание. Но в большинстве случаев страхование в банке дороже, чем у других страховщиков.

Некоторые клиенты соглашаются на такой вариант, поскольку попросту не знают, что имеют полное право застраховаться в любой другой компании, которая аккредитована для страхования ипотеки в ВТБ (далее в статье мы представим список данных компаний).

Основным заемщиком нужно сделать женщину. Тарифы для женщин зачастую значительно ниже, чем для мужчин. Об этом пункте лучше знать до оформления кредита.

Скидки при наличии других полисов от страховщика. Если вы доверяете какой-то определенной страховой компании, где у вас уже имеются другие действующие договоры (ОСАГО, КАСКО, страхование жизни или имущества и т. д), то вы можете рассчитывать на скидку для постоянных клиентов.

Переход в другую компанию. При продлении страховки по ипотеке вы можете перейти в другую страховую компанию. Некоторые страховщики за такой переход дают 10-15% скидки.

Ипотечное страхование на сайте ПОЛИСа

Большой выбор страховых компаний, низкие цены, получение страхового полиса на e-mail

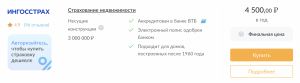

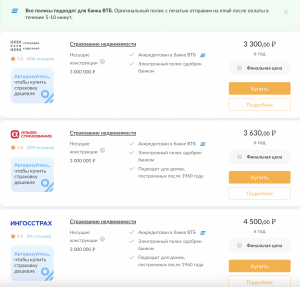

В какой компании низкие тарифы на страхование ипотеки ВТБ в 2022 году

Заемщик может оформить ипотечное страхование в любой компании, в которой тарифы на страховку будут самыми низкими.

Стоимость ипотечной страховки напрямую зависит от суммы текущего ипотечного долга. Поскольку страховой полис заемщик обязан оформлять каждый год, цена страховки будет пересчитываться в соответствии с остатком по кредиту.

Для ипотеки ВТБ есть множество аккредитованных компаний, в каждой из которых разные тарифы на страхование ипотеки. Итоговая цена ипотечной страховки рассчитывается в процентах от суммы ипотеки и составляет меньше 1%. Как правило, тарифы варьируются от 0,15% до 1%.

Приведем пример актуальных тарифов на страхование ипотеки в одних из самых крупных СК. В данных компаниях фиксируются низкие проценты на страхование ипотеки.

Тарифы на страхование ипотеки в 2022 году

- 0,075%

- Абсолют Страхование —0,075%

- 0,125%

- 0,175%

Страхование ипотеки ВТБ в Ингосстрах

Есть несколько страховых с выгодными условиями для страхования ипотеки от ВТБ. Это компании: Росгосстрах, Ингосстрах, ПАРИ.

Рассмотрим компанию, представленную на нашем сайте – Ингосстрах.

— Данная компания имеет стабильный рейтинг по оценке агентства Эксперт РА. Компания активно работает в ипотечном страховании.

— Ингосстрах финансово надежная и платежеспособная компания. Ингосстрах работает в большинстве регионов страны, даже в небольших городах.

— На данную компанию стоит обратить внимание, если основным заемщиком по ипотеке является мужчина, так как здесь более выгодные тарифы именно для них.

— Эта компания имеет оптимальное соотношение цены и качества для страхования ипотеки ВТБ банка.

Как застраховать ипотеку онлайн на Полис812

Вы можете выгодно оформить страхование ипотеки банка ВТБ на нашем сайте. Всем клиентам дарим скидку на страхование ипотеки по промокоду 15%. Также за регистрацию в личном кабине на сайте Полис812 вы получаете 500 бонусных рублей, которые можно потратить на любую страховку.

Калькулятор страхования ипотеки

Рассчитать стоимость страховки и выбрать самый выгодный вариант вы можете с помощью формы ниже. Для расчета введите данные по ипотеке.

Если нашли выгодное предложение оформить полис можно онлайн за несколько минут. Готовый документ придет на почту сразу после оплаты.

В список одобренных для страхования залогового имущества (квартира/дом) и личного (жизнь и здоровье) при ипотеке банка ВТБ 24 входит порядка 15 организаций.

Среди них есть самые популярные компании, которые зарекомендовали себя по хорошему соотношению цены и надежности (их обзор представим ниже).

ВТБ СтрахованиеАльянсВСКАльфаСтрахованиеАбсолют СтрахованиеРЕСОМАКСУралСибРенессанс СтрахованиеИнгосстрахРосгосстрахПАРИЮгорияЭнергогарант

Что значит аккредитация страховой компании

Страховая организация должна соответствовать определенным критериям, чтобы сотрудничать с заемщиками ВТБ. Страховщик оценивается по таким показателям:

- Наличие лицензии;

- Опыт работы не менее 3 лет;

- Деятельность в рамках закона РФ;

- Отсутствие долгов и судебных разбирательств.

Можно ли оформить страховку не из списка ВТБ

Как правило, самыми популярными страховыми компаниями являются те, которые есть в списке одобренных. В связи с этим вопрос страхования в фирме, не аккредитованной банком, встает не так часто.

Тем не менее, если заемщик хочет застраховаться в другой организации, он имеет на это право. В течение 3 недель клиент должен выбрать фирму, которая будет соответствовать критериям ВТБ (финансовая надежность, лицензия).

Такая процедура может занять много усилий и времени, поэтому рекомендовано страховаться в компаниях из перечня одобренных. Если выбирать не аккредитованную компанию, банк совсем может отказать в оформлении ипотеки.

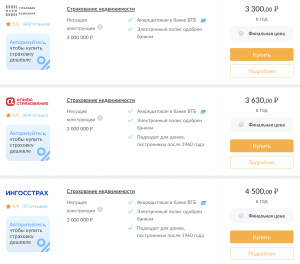

Где дешевле страхование ипотеки ВТБ

Чтобы выяснить, где дешевле страховать ипотеку ВТБ, заемщик должен рассчитать стоимость на сайте страховых самостоятельно или запросить расчет у менеджера.

В нашем рейтинге 9 самых популярных компаний из одобренных банком ВТБ 24. Для расчета использовали условную сумму 2 млн. на комплексный полис (жизнь + квартира).

Предложение на Полис8127 500 руб. АльфаСтрахование ~12 000 руб. СОГАЗ ~15 000 руб. Либерти ~11 000 руб. ПАРИ ~9 000 руб. Росгосстрах ~10 000 руб. РЕСО ~10 000 руб. Ренессанс ~10 000 руб. ВСК ~9 000 руб. Ингосстрах ~11 000 руб.

Как оформить страховку

- Оформить страховку для ипотеки ВТБ 24 вы можете онлайн. На Полис812 действуют скидки по промокоду + дополнительные баллы при регистрации в личном кабинете.

- Рассчитайте стоимость страховки онлайн на Полис812 без регистрации и СМС рассылок. Не каждая страховая предоставляет такую возможность (в основном нужно запрашивать расчет и ожидать).

- После заполнения формы и оплаты полис придет на вашу электронную почту (указывайте только действующий e-mail).

- Остались вопросы? Задайте в комментариях или менеджеру в онлайн-диалоге на сайте.

26 августа 2022

39867

30 августа 2022

63333

2 июня 2022

5470

Недавно вы искали

Туристическая страховка

Страны: —

Даты: —

Туристы: —

Продолжить расчет

Проверьте правильность email

Сообщение успешно отправлено

Отправить ссылку на почту

Информация о СК ВТБ-Страхование

Компания существует с 2000 года. За это время она успела завоевать доверие клиентов и на сегодняшний день входит в число бесспорных лидеров на рынке.

Покупатели, приобретающие недвижимость в ипотеку ВТБ, получают возможность защитить себя и приобретаемое имущество. Ипотечное страхование пользуется спросом у разных категорий заемщиков – от молодых семей до военных пенсионеров. Широкая линейка предлагаемых клиентам продуктов включает страхование жизни и здоровья, имущества физических лиц, гражданской ответственности. Таким образом, клиент, обратившийся в ВТБ-страхование, получает защиту почти от любых рисков.

Если вы оформляете на сайте ВТБ страхование ипотеки, калькулятор, расположенный там, позволит узнать примерную сумму и оценить сопутствующие расходы. На стоимость полиса влияют следующие факторы:

- цена приобретаемой недвижимости и ее местоположение;

- сумма, которую платит заемщик из личных средств;

- общая величина займа;

- оценка имущества;

- перечень рисков, содержащихся в полисе.

Программы страхования от ВТБ

Для оформления страховки и ипотечного кредитования клиенту достаточно заполнить электронную форму. Расположенный на официальном сайте ВТБ-Страхование калькулятор поможет заранее рассчитать приблизительную стоимость полиса. Обычно организация нацелена на предложение комплекса услуг. Это создает компании дополнительное преимущество. В полисе прописывается стоимость страхования жизни заемщика. ВТБ предлагает клиентам комплексную страховку ипотеки за 1% от суммы. Клиент, зайдя на официальный сайт ВТБ-Страхования, может оформить следующие виды полисов:

- Защита имущества. Обязательный вид страхования при ипотеке, независимо от того, в какой организации выберете кредит. Полис обеспечивает защиту от пожаров, затоплений, стихийных бедствий или противоправных действий посторонних лиц. Если имущество пострадает от этих факторов, компания выплатит компенсацию банку.

- Титульное страхование. Подобная услуга, как правило, требуется заемщикам, приобретающим вторичную недвижимость, для обеспечения дополнительных правовых гарантий. Данная страховка помогает защит право собственности и предотвратить риск его потери при нелегальных сделках.

- Страхование жизни при ипотеке. Эта услуга не является обязательной, но дает следующие преимущества:банк снижает процентную ставку по ипотеке, если клиент застраховал свою жизнь;если наступит смерть заемщика, его наследникам не придется выплачивать оставшийся долг банку;если у клиента возникнет тяжелое заболевание или инвалидность и потеря трудоспособности, компания должна будет выплатить сумму в счет погашения ипотеки.Сами заемщики зачастую заинтересованы в страховании жизни для ипотеки в ВТБ.

- банк снижает процентную ставку по ипотеке, если клиент застраховал свою жизнь;

- если наступит смерть заемщика, его наследникам не придется выплачивать оставшийся долг банку;

- если у клиента возникнет тяжелое заболевание или инвалидность и потеря трудоспособности, компания должна будет выплатить сумму в счет погашения ипотеки.

Необходимые документы

Чтобы оформить в ВТБ страхование квартиры по ипотеке, клиент должен предоставить минимальный пакет документов:

- удостоверение личности (если заемщиков несколько – то документы всех);

- справка по форме банка, подтверждающая дееспособность заемщика и отсутствие у него хронических и смертельных заболеваний;

- документы на приобретаемую недвижимость;

- документ об отсутствии задолженности по налогам;

- иные документы, если их потребует банк или страховая компания.

Процесс страхования

Оформить в ВТБ страхование квартиры по ипотеке достаточно быстро и удобно. Клиент должен сделать следующее:

- На официальном сайте компании ознакомиться со всеми доступными предложениями и уточнить нюансы. Если возникли какие-либо вопросы, вы можете связаться с консультантом в один клик.

- После того, как вы отправите заполненную форму, менеджеры банка рассмотрят вашу заявку и свяжутся для обсуждения деталей дальнейшего сотрудничества. Клиенты должны понимать, что для заключения договоров требуется предоставить документы на приобретаемый в ипотеку объект недвижимости. Страховщик самостоятельно проверит юридическую чистоту сделки и выдаст заключение.

- Если стороны придут к согласию по условиям страхования, вам предложат посетить офис компании, чтобы подписать договор с организацией и банком.

Обязательно ли страхование в ВТБ, если ипотека оформляется в банке ВТБ, насколько это выгодно?

Клиенты часто задаются вопросом: если у меня ипотека, где можно застраховать имущество? Покупая квартиру в банке ВТБ, клиент имеет полное право обратиться в другую компанию, входящую в перечень аккредитованных организаций, и выбрать страховку ипотеки – где дешевле. Компании, получившие официальное разрешение банка на проведение процедуры, отобраны из числа надежных страховщиков, которые смогут исполнить свои обязательства и возместить ущерб при возникновении страхового случая. В перечень аккредитованных компаний входит около 30 организаций. Если вы хотите застраховать ипотеку, где лучше это сделать?

При выборе организации клиент должен ориентироваться на следующие критерии:

- компания занимается предоставлением услуг не менее 3 лет;

- имеется лицензия на проведение страхования;

- отсутствие просроченных долговых обязательств перед любыми кредиторами;

- сумма общих страховых выплат по стандартному исполнительному производству не должна превышать 10% от общего уставного капитала.

Если нарушен хотя бы один пункт из вышеперечисленных, ВТБ имеет право исключить компанию из перечня рекомендованных к сотрудничеству.

В число партнеров банка входят следующие страховые организации:

- ВТБ-Страхование. Входит в пятерку лидеров рынка. Предлагает клиентам услуги по различным видам страхования. Широкая линейка продуктов включает, помимо классических страховок, такие виды как страхование на случай диагностирования онкологических заболеваний и полис ДМС для мигрантов и незащищенных слоев населения.

- «РЕСО-Гарантия». Компания работает с 1991 года и предоставляет широкую линейку продуктов страхования. Деятельность организации связана с медицинским и имущественным страхованием физических лиц и организаций;

- «Ингосстрах». Компания предлагает оформить полис онлайн со скидкой 15% от полной стоимости страховки. По размерам итоговой суммы выплат Ингосстрах занимает лидирующие позиции. Свою деятельность компания осуществляет не только на территории России, но и в Казахстане, Азербайджане. Всего существует более 100 филиалов, расположенных в крупных городах;

- «АльфаСтрахование». Организация действует с 1992 года и является одной из крупнейших компаний на российском рынке. Предоставляет различные продукты – страхование ипотеки, автострахование и т. д.

Рекомендуемые ипотечные продукты

100 000 ₽ – 16 000 000 ₽ до 16 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 16 000 000 ₽до 16 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

500 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 500 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

600 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 600 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

300 000 ₽ – 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от 300 000 ₽ до 12 000 000 ₽до 12 000 000 ₽

- Ставка: от %

- Срок: до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, вторичный рынок жилья, загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Сумма: до 70 000 000 ₽до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Рейтинг статьи 3. 1 из 5

Порядок проведения оценки по ипотеке

Чтобы заказать оценку квартиры или другого жилья для ипотеки, необходимо выполнить следующие действия:

- Подать заявку на ипотеку или рефинансирование в офисе ВТБ или онлайн (после входа в личный кабинет).

- Предоставить доступ к недвижимости для осмотра (за исключением тех случаев, когда используется скоринговая система).

- Получить электронный отчет. Уведомление о нем поступит в СМС на номер телефона, указанный в заявке. Полный текст вы сможете увидеть в личном кабинете на сайте ВТБ. Копия документа будет направлена в банк самой оценочной организацией, дополнительных действий от клиента не требуется.

Если отчет соответствует требованиям ВТБ, клиент получает ответ по заявке на ипотеку или рефинансирование в течение трех рабочих дней.

Требования ВТБ к отчету

Процедура отличается в зависимости от формы кредитования.

Для новой ипотеки требуется отчет, подготовленный оценочной компанией, которая работает в вашем регионе. Процедура занимает несколько минут, подготовка документа — 1−2 дня. После того как отчет будет готов, оценочная компания сама направит его в ВТБ в электронном виде.

Для рефинансирования действующей ипотеки отчет в соответствии с требованиями банка подготавливает компания в том регионе, где клиент планирует получить жилищный кредит.

Обратите внимание! Если сумма ипотеки в рамках рефинансирования менее 30 млн рублей, для осмотра недвижимости необязательно присутствие специалиста оценочной компании. Работу выполнит специальная скоринговая онлайн-система банка.

Регистрация накладной или оформления в собственность квартиры в новостройке включает те же пункты, что и оформление новой ипотеки.

Что содержится в отчете

Документ, сформированный оценщиком, содержит следующую информацию:

- персональные данные заказчика и проверяющего;

- сведения о жилплощади (не только адрес, но и площадь помещений, расположение комнат, дверей, окон, несущих конструкций);

- рыночная и ликвидационная стоимость объекта недвижимости.

Кроме того, эксперт проверит законность сделки по передаче права собственности на жилье заемщику.

Обратите внимание! Если недвижимость фигурировала в судебных прениях, этот пункт также войдет в итоговый документ оценки и может повлиять на стоимость объекта.

Требования к оценщику

Если клиент планирует обратиться в компанию, которой нет в списке ВТБ на «залог-оценка. ру», он должен учитывать, что банк согласится на процедуру только в том случае, если организация соответствует его требованиям:

- у компании есть лицензия на оценочную деятельность от уполномоченного органа Правительства РФ;

- фирма располагает страховым полисом гражданской ответственности;

- организация действует на рынке оценки жилья более трех лет.

- в штате компании не менее двух специалистов.

Важно! Лучше всего выбрать оценщика из списка организаций, предложенного ВТБ. На момент написания статьи (июль−2020) в этот перечень входит 339 компаний. Если клиент хочет самостоятельно выбрать оценщика, которого нет в списке, банк может потребовать провести дополнительную процедуру, что обернется для заемщика финансовыми затратами.

Сколько стоит оценка квартиры для ипотеки

Стоимость зависит от условий работы компании, адреса ее офиса, расположения оцениваемой недвижимости. Цены колеблются от 2 до 7,5 тысяч рублей (время написания статьи — июль 2020 года).

На стоимость влияют следующие факторы:

- характеристики жилья (этажность дома, площадь квартиры, количество комнат, есть ли балконы, наличие отделки и необходимость ремонта и пр.);

- расположение объекта;

- состояние недвижимости;

- срочность процедуры.

Наибольшая стоимость экспертизы сегодня в Санкт-Петербурге — 7 тысяч рублей. В Москве цена ниже — 5 000 руб. В остальных регионах оценка ВТБ обойдется примерно в 2 тысячи рублей (стоимость зависит от параметров жилья).

Оценку заемщик может оплатить отдельно, другой вариант – включение ее стоимости в ипотеку ВТБ. Этот вопрос нужно согласовать с менеджером банка при оформлении кредита на недвижимость.

Оценка недвижимости по ипотеке будет быстрой, если вы тщательно подготовите пакет документов для экспертизы. В максимальный перечень входят следующие бумаги:

- заявка-анкета;

- справка о купле-продаже объекта (завещания или дарственной);

- копии всех страниц паспортов заемщика и созаемщиков. Ими могут стать родители и другие близкие родственники заявителя. Супруги становятся созаемщиками по умолчанию;

- договор участия в долевом строительстве;

- акт приема-передачи объекта;

- паспорт собственника жилья, если оно приобретается у физлица;

- кадастровый и технический паспорта;

- заверенный в БТИ план (необходим для проверки состояния жилья).

Это список всех бумаг, которые могут понадобиться при оценке для любого вида сделки (оформление новой ипотеки, рефинансирование имеющейся, оформление новостройки в собственность или регистрация закладной).

Обратите внимание! В ходе оценки квартиры некоторые документы могут не запросить, но также могут потребоваться и дополнительные бумаги, которые также нужно будет предоставить проверяющему. Окончательный список документов уточняйте у сотрудников банка.

Онлайн-сервис «Залог-оценка»

Сервис оценки жилой недвижимости при оформлении ипотеки в банке ВТБ дает возможность заказать процедуру онлайн.

Обратите внимание! Протокол действителен в течение четырех месяцев.

Далее потребуется выбрать тип кредитования – для физлица (не ИП) или малого/среднего бизнеса. В онлайн-заявке на «Залог-оценка. ру» потребуется указать параметры жилья, а также цель ипотеки – получение нового кредита, рефинансирование действующего займа, оформление новостройки в собственность или регистрация закладной.

Ипотечная страховка – договор сторон

Чаще всего страховка по ипотеке оформляется на год. Обязательно, чтобы страхование действовало весь срок выплат кредита. Стоимость полиса зависит от суммы долга, поэтому по мере выплаты затраты на страхование уменьшаются. Предусмотрено ежегодное продление контракта в автоматическом режиме или договор на несколько лет. Агенты и представители страховых компаний оповещают об окончании полиса с целью его пролонгации, чтобы клиенты не забыли об этом. При отказе от продления страховки по ипотеки банки могут поднять ставку, поэтому лучше выполнять все обязательства.

Особенности продления договора

Продление включает в себя оплату стандартного взноса и оформление договора на следующий год. Если подходит срок выплат, то вы можете приехать к страховую компанию, обратиться к агенту или оформить онлайн. Произвести оплату можно в наличными, онлайн или по счету. Если страховка по ипотеке оформлялась на год, то в обязанности покупателя входит оформление новых договоренностей со страховой.

Некоторые заемщики отказываются от продления и оплаты. Также иногда покупатели забывают обратиться в компанию вовремя. В любом случае придется столкнуться с недовольством банка. Это не только звонки и требования, но и высокая вероятность штрафов на немалые суммы или повышение ставки.

Что нужно для продления действия ипотечной страховки?

Для продления договора вам потребуется пакет документов только в том случае, если вы решили сменить страховщика. Если же вы хотите остаться в той же компании, нужно подготовиться только предыдущий полис.

Заемщику стоит приготовить следующее:

- копии паспорта;

- оформленные по форме заявления;

- кредитный договор и кредитный график;

- выписку из ЕГРН/ЕГРП или данные по государственной регистрации.

Стоит иметь ввиду, что титульное страхование ипотеки требует большего перечня бумаг. Узнать точные требования можно у страховщика. Стоит заняться процессом продления заранее, потому что на проверку у компании нередко уходит несколько дней, считаются только рабочие. Также в ходе проверки иногда появляется запрос на другие документы, даже если в списке их изначально не было.

По точному списку документов для продления вам смогут помочь представители страховой компании. Вы можете обратиться напрямую в страховую, к агенту или в брокер, например к нам. Наши менеджеры проконсультируют вас по всем вопросам 8-499-110-38-43.

Продление ипотеки и денежные затраты

Калькулятор страхования ипотеки позволяет заранее узнать коридор цен на страхование. Для применения калькулятора необходимо внести данные в соответствующие колонки и нажать клавишу «рассчитать». У всех компаний тонкости подсчета отличаются, поэтому калькулятор может показать только примерные тарифы, на которые стоит ориентироваться. Например, по страхованию жизни и здоровья окончательную стоимость договора можно узнать только после полного расчета с документами. По цене самое дешевое страхование будет по имуществу. За жизнь и титул придется заплатить немного больше.

Нередко страховка по ипотеке достаточно выгодна изначально, но позже компания может внести изменения. В итоге клиент теряет выгоду, поскольку привлекательные условия уже отсутствуют. Обязанностей по сохранению одной и той же страховой по закону не предусмотрено. Есть право сменить организацию, учитывая все за и против. Однако в этом случае процесс оформления проходит как первичный – с подачей полного перечня документов.

Дальнейшие действия

Продлив страхование ипотеки, нужно в обязательном порядке передать информацию в привлеченное банковское заведение. Вам нужна будет квитанция, подтверждающая факт оплаты. Если вы оплачивали онлайн, вам на указанную электронную почту придет чек об оплате.

Вне зависимости, выбрано ли дешевое страхование по ипотеке или комплексный пакет услуг, есть возможность индивидуальных договоренностей. Представители страховой могут сами предоставить новые данные в банк. Лучше всего потратить время и принести или отправить документы лично.

Если информация будет утеряна по причине некомпетентности или стечения обстоятельств, проблемы будут в основном у заемщика. Хотя банк и страховая успешно обмениваются данными сами, лучше справиться своими силами. При ошибках вас ждут пени и штрафы, лучше предотвратить такой ход событий.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

- Страхование объекта залога, то есть квартиры. Залог страхуется от любых происшествий, которые ведут к его утрате или снижению стоимости.

- Страхование жизни и здоровья заемщика. При заболевании, инвалидности или смерти — в зависимости от условий договора — по кредиту заплатит страховая.

- Страхование риска утраты права собственности, титульное страхование. Этот вид страхования защищает от случаев, когда договор купли-продажи по причинам признают недействительным. Например, человек покупает квартиру на вторичном рынке, а через год появляются наследники, у которых есть права на эту квартиру. Они могут оспорить право собственности в суде. Для защиты от такой ситуации существует страхование титула. Как правило, банки не требуют оформлять эту страховку после трех лет обслуживания кредита. И это позволяет дополнительно сэкономить.

- Страхование ответственности заемщика. Эта страховка покрывает разницу между выручкой от продажи квартиры и остатком долга перед банком, если собственник квартиры не смог выплатить кредит.

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

В пункте 4 моего кредитного договора написано, что процентная ставка может вырасти, если не будет страхования жизни и здоровья

А так выглядит условие о пониженной процентной ставке в ипотечном договоре ВТБ

Чтобы получить скидку в 1%, необходимо заключить договор страхования квартиры, жизни и здоровья заемщика, а также титула

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

Вот как ВТБ предлагает услуги «»: можно получить скидку. На деле оказывается, что скидку дают, только если оплатить страховку сразу за несколько лет

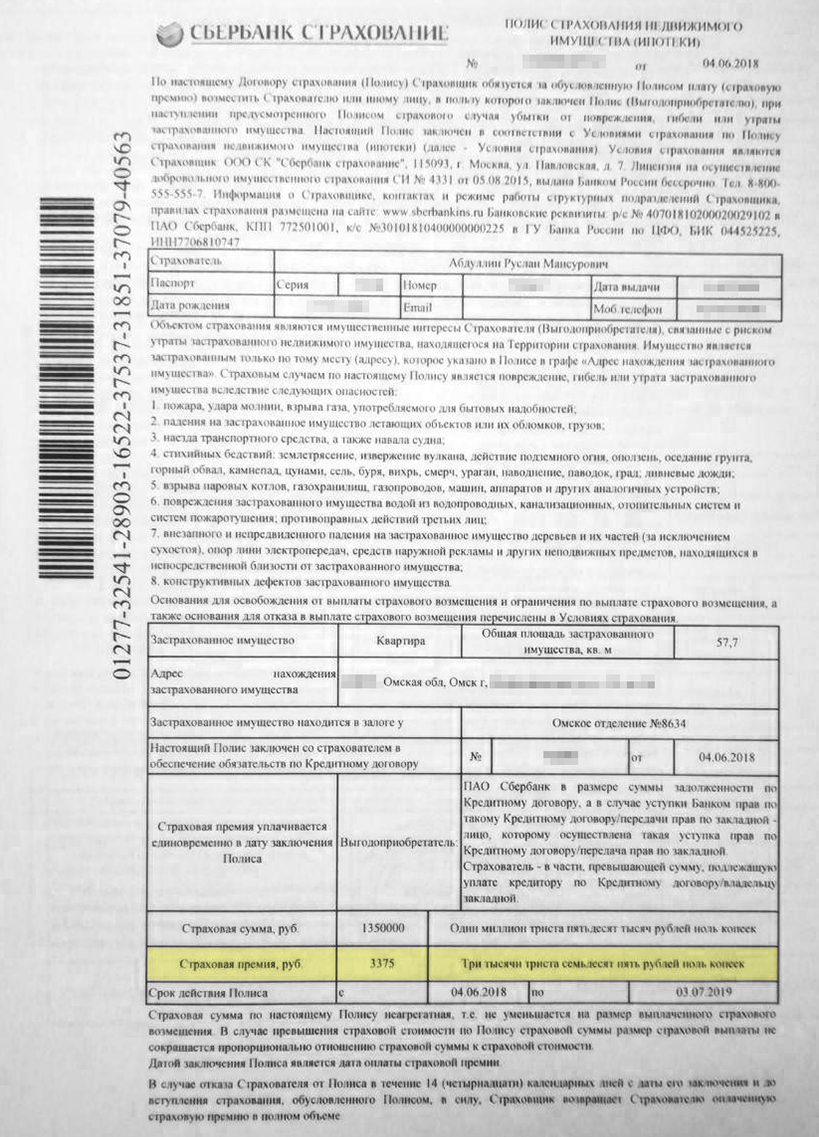

Моя квартира стоила 1 650 000 Р. Первоначальный взнос был 300 000 Р — в итоге в долг у банка я взял 1 350 000 Р. Когда я определился с квартирой, ипотечный менеджер сообщила, какие дополнительные расходы меня ждут до оформления сделки:

- Оплата отчета об оценке квартиры — 3000 .

- «Комплексная финансовая защита кредита», то есть страховка моей жизни и здоровья и самой квартиры, — 8853 .

- Регистрация перехода права собственности через банк — 9000 . Сюда входила госпошлина за регистрацию в Росреестре, стоимость услуг по подготовке договора купли-продажи, выпуск электронной подписи .

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

Переписка в чате с кредитным менеджером по поводу дополнительных расходов

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

Знаем все о недвижимости

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Как можно сэкономить

Но оказалось, что я могу сэкономить на страховании. Для этого достаточно сменить страховую. Я узнал об этом случайно: сидел в очереди в банке, а девушка рядом поделилась со мной этой информацией. Она даже дала мне визитку с номером телефона страховщика.

Я решил позвонить и узнать детали. Страховой менеджер сделала примерный расчет. Экономия по двум страховкам была около 1500 Р. На следующий день я позвонил в банк. Оказалось, что на сайте банка есть списки аккредитованных страховых компаний — я мог выбрать любую и заключить договор с ней.

Чтобы понять, сколько я могу сэкономить и как сильно различаются цены на страхование, я зашел в раздел ипотечного кредитования на сайте «Банки-ру». Остаток долга по моему кредиту был 700 000 Р. Получилась такая картина:

- в «» я 4088 : 1610 за страхование имущества и 2478 за страхование жизни и здоровья;

- в ВСК — 3535 : 1155 за страхование имущества и 2380 за страхование жизни и здоровья;

- в Zetta — 3076,5 : 1046,5 стоило страхование имущества, 2030 — страхование жизни и здоровья.

Расчет комплексного ипотечного страхования для кредита в размере 700 000 на сайте «»

Это далеко не все доступные страховые компании, а только пример. Было очевидно, что мне выгодно сменить страховую. Так я и сделал.

Вот алгоритм, по которому я действовал:

- Узнал список аккредитованных банком страховых компаний.

- Выбрал страховую и рассчитал примерную стоимость страхования.

- Собрал документы, которые нужны для оформления договоров страхования.

- Оформил новые страховые полисы.

- Расторг старые договоры страхования.

- Отправил новые полисы в банк.

Расскажу подробнее обо всех шагах.

Шаг 2

Выбрать страховую и рассчитать стоимость полисов

Из аккредитованных страховщиков я выбрал «Ресо-гарантию». Причин было две:

- Я уже пользовался ее услугами, когда активно занимался спортом.

- Цены на страховки там были ниже, чем у Сбербанка и некоторых других крупных страховых компаний.

В офисе страховой мне задали в том числе такие вопросы:

- Сколько мне полных лет.

- Какой у меня рост и вес.

- Есть ли вредные привычки — курение, употребление алкоголя.

- Не состою ли я на учете у врача.

- Где и кем работаю — полное название учреждения и его адрес.

- Состою ли в браке.

- Есть ли дети.

Эти вопросы были нужны, чтобы рассчитать стоимость полиса страхования жизни и здоровья. Для страхования имущества были важны параметры дома и квартиры: год постройки дома, количество этажей, площадь квартиры и др.

На некоторые вопросы я не знал точного ответа: например, когда был построен дом, в котором я купил квартиру. Но для предварительного расчета это было не так важно. Менеджер страховой попросила меня в следующий раз привезти с собой документы по ипотеке, чтобы можно было все точно рассчитать и заключить договоры.

Предварительная стоимость полисов получилась около 2400 Р:

- страхование имущества — около 600 ;

- страхование жизни и здоровья — около 1800 .

Примерно столько я в итоге и заплатил.

Чтобы предварительно рассчитать стоимость полисов, необязательно ехать в офис страховой: на официальном сайте обычно есть калькулятор. Ради интереса я ввел в него свои данные. Сумма почему-то получилось значительно больше. Поэтому я рекомендую все-таки делать расчет в офисе страховой компании: он точнее. Или можно позвонить в страховую и посчитать все вместе с менеджером.

Расчет ипотечного страхования на сайте страховой компании. Сумма получилась больше, чем по предварительному расчету в офисе — и чем я в итоге заплатил

Шаг 3

Собрать документы

Мне нужно было подготовить для новой страховой компании такие документы:

- Паспорт.

- Справку с работы.

- Договор купли-продажи квартиры.

- Кредитный договор и график погашения.

- Выписку из ЕГРН.

Первая страница выписки из ЕГРН, которую я представил в страховую

Документы можно было отсканировать и отправить по электронной почте, а вот чтобы подписать и оплатить договоры страхования, нужно было ехать в офис компании или заказывать доставку документов.

Мой старый полис страхования жизни действовал до 4 июня 2020 года, страхования квартиры — до 3 июля 2020 года. Я знал, что банку нужно будет время, чтобы обработать новые полисы, — до 3 дней. Поэтому решил заранее оформить их в новой страховой. 20 мая я поехал в удобный офис компании, чтобы лично отдать все документы и сразу же оформить новые полисы. Я посчитал, что так будет быстрее. С собой взял оригиналы всех необходимых документов.

На сайте страховой компании указано, что документы для заключения договоров страхования можно отправить по электронной почте, а чтобы подписать и оплатить договоры, необходимо приехать в офис компании

Шаг 5

Расторгнуть старые договоры страхования

Сначала я вообще не собирался расторгать старые договоры страхования. Но, когда писал эту статью, задумался: вдруг они продолжают действовать и в будущем из-за этого у меня могут возникнуть проблемы? Поэтому я позвонил в Сбербанк.

Оказалось, что у меня действительно бессрочные договоры со «Сбербанк-страхованием» и в их рамках мне ежегодно будут оформлять годовые полисы. Но так как в 2020 году я оформил страховые полисы в другой компании, то «Сбербанк-страхование» в одностороннем порядке расторгнет со мной договоры из-за неуплаты страховых премий. То есть дополнительно я делать ничего не должен, переживать мне не о чем.

В пункте 8. 1 закреплен порядок прекращения моего старого договора страхования. Согласно страховая компания в одностороннем порядке может расторгнуть договор того, что я не уплатил страховой взнос

Но если договор страхования заключен на весь период ипотеки и в нем нет условия об автоматическом расторжении из-за неуплаты страховой премии, то лучше все же расторгнуть его самостоятельно. Иначе страховая все равно продолжит нести ответственность по договору, даже если вы вовремя не заплатите очередной страховой взнос.

Если самостоятельно не расторгнуть договор, то страховой компании придется делать это через суд. В лучшем случае она взыщет со страхователя только судебные расходы, а в худшем — еще и сумму неуплаченной страховой премии. Суды охотно удовлетворяют такие требования страховых.

В общем, лучше проверьте, как у вас. Для этого достаточно позвонить в страховую.

Чтобы расторгнуть договор страхования, достаточно написать заявление об отказе от него. Это можно сделать лично в офисе страховой компании — форму заявления в этом случае дадут на месте. Еще можно направить скан заявления об отказе от договора по электронной почте. Для этого нужно предварительно уточнить у сотрудника страховой компании адрес и попросить направить вам форму заявления.

Аналогичное условие есть в договоре страхования «Росгосстраха»

Пример заявления об отказе от договора страхования (полиса)