ВТБ Онлайн

ВТБ Онлайн Досрочное погашение ипотеки в ВТБ

В банке ВТБ досрочное погашение ипотеки полностью или частично возможно при соблюдении ряда условий, установленных этой кредитной организацией. Чтобы заемщик смог внести все деньги сразу без материальных издержек для себя, он должен предупредить заблаговременно банк. Без соблюдения данного условия внесенные деньги просто не будут засчитаны.

Уведомление быть передано разными способами:

- в форме заявления, написанного на бумаге и предоставленного в любое отделение ВТБ, работающее в РФ. Клиенту нужно будет предъявить свой паспорт с российским гражданством;

- через службу поддержки клиентов в форме телефонного звонка. Заемщик должен предоставить информацию о своих паспортных данных, номере кредитного договора и кодовое слово, которое создается при оформлении ипотечного займа, а также ответить на ряд дополнительных вопросов оператора;

- обратиться в режиме онлайн на официальном сайте банка через свой личный кабинет. В том случае оформляется электронная заявка-уведомление в специальном разделе «Досрочное погашение» в своем ЛК.

Пока существуют три способа подачи уведомления о желании досрочно закрыть ипотечный кредит в ВТБ. Развитие цифровых технологий ведет к тому, что клиентам оставят только один вариант подачи заявки на досрочное погашение – электронный. Он более удобен и менее затратен как для клиента, так и для банка.

Внесение платежа по ипотеке

Сделать досрочное погашение ипотеки в ВТБ полностью или частично в 2019 году клиент может разными способами.

- через фирменный банкомат;

- в кассе местного отделения банка;

- через сервис интернет-банкинг в режиме онлайн;

- с помощью банкоматов сторонних банков, в которых придется заплатить комиссию за банковскую операцию;

- почтовым переводом.

Выбор способа внесения денег при досрочном погашении ипотечного займа зависит от имеющихся у клиента возможностей.

Внесение изменений в график выплат

Заблаговременное уведомление банка необходимо для того, чтобы он смог рассчитать и составить новый график выплат долга, обеспечивающий клиенту возврат процентов по ипотеке при досрочном погашении.

Это требует действующее банковское законодательство, по которому кредитно-финансовые организации обязаны после частичного погашения долга составлять новый график платежей по кредиту и проводить расчет процентов.

Заемщик может внести свои пожелания в каждый очередной перерасчет. Это позволит:

- сократить срок выплат займа;

- уменьшить или увеличить размер ежемесячных платежей;

- уменьшить срок кредитования, сохранив прежний размер ежемесячных выплат по долгу,

Заемщику самому выгодно предупредить банк заранее. Его выгода состоит в том, что он может составить под свои потребности график уплаты оставшегося долга, если кредит гасится частично. При этом с него не будет взиматься комиссия за то, что деньги вносятся полностью или частично раньше указанного в договоре срока.

Возможность частичного погашения ипотечного долга

Нередко заемщики не могут внести сразу всю сумму, взятую в долг у банка на жилье. У них может накопиться часть общей суммы. В том случае нужно знать, как досрочно погасить ипотеку в банке ВТБ частично. Такой вариант также позволяет существенно снизить процентные ставки займа и рассчитать новый удобный график выплат, избежав комиссий, штрафов и пени.

В этом случае клиент также должен соблюсти установленные банком условия, оповестив его заранее о своих намерениях. Для тех, кто желает частично погасить долг, банк разработал специальные условия. При выполнении всех условий клиентом банк сразу засчитывает внесенный платеж и делает перерасчет процентной ставки.

Условия частичного преждевременного погашения

Прежде чем провести частичное погашение ипотеки досрочно, необходимо сделать следующие шаги:

- составить заявление;

- указать в нем точную сумму платежа;

- указать время внесения денег.

Человек должен подать заявление минимум за сутки до внесения денег не позднее 18-00. Если банковские требования будут выполнены, то деньги засчитывают и делают перерасчет. При несоблюдении требований банка придется платить еще раз.

Банк сделает перерасчет, если клиент внесет указанную в заявлении сумму в день, который он обозначил в своей заявке до 19-00.

При подаче заявления в банк следует учитывать, что заявление не будет рассматриваться в день оформления ипотеки и в первые три дня января, так как они считаются выходными. При наличии задолженности заемщик должен сначала ее погасить. Банковская организация гасит ее в принудительном порядке внесенными денежными средствами, если до этого заемщик не погасил свой долг отдельным платежом.

В том случае, если деньги не поступят в день, указанный в заявке, то она теряет свою силу и аннулируется банком. Для того чтобы воспользоваться правом досрочного погашения долга в этом случае, заемщику нужно будет еще раз оформить заявление в банк.

При погашении кредита в день платежа, указанный в составленном графике, на оставшуюся сумму не будут начисляться проценты, так как они уже включены в ежемесячный платеж. При уплате в другие дни, не соответствующие дате графика, банк взыщет проценты, исходя из того количества дней, которые прошли после установленного графиком дня платежа.

Как документально оформить досрочное погашение ипотеки

Частичное и полное досрочное погашение ипотечного займа всегда в ВТБ оформляется в виде графика. После обработки заявления заемщика на досрочное погашение долга по ипотеке сотрудники делают перерасчет оставшейся суммы и процентных ставок, составляя новый график платежей. Новый график с днями внесения определенной суммы вручается клиенту, после чего старый аналогичный документ теряет свою силу.

Такой документ всегда составляется банком после каждого досрочного частичного погашения ипотечного долга. Других документов при досрочном погашении ипотеки, согласно действующему банковскому законодательству РФ, не нужно составлять.

Онлайн-калькулятор для расчетов

Заемщик еще до получения нового графика платежей может сам на калькуляторе произвести предварительный расчет и узнать, какую сумму ему после частичного погашения долга. Этот сервис расположен на официальном сайте ВТБ в разделе «Ипотека. Погашение кредита».

Чтобы получить искомый результат, нужно:

- вставить в графы, обеденные красным, необходимые данные;

- указать процентную ставку;

- сумму, которая будет частично гасить долг.

Калькулятор дает предварительный результат графика выплат после частичного погашения. Ориентироваться заемщику придется на новый график, который составят для него работники банка.

Услуга полного погашения ипотечного долга

https://youtube.com/watch?v=6lDVuwEzXjk%3Fenablejsapi%3D1%26autoplay%3D0%26cc_load_policy%3D0%26cc_lang_pref%3D%26iv_load_policy%3D1%26loop%3D0%26modestbranding%3D0%26rel%3D1%26fs%3D1%26playsinline%3D0%26autohide%3D2%26theme%3Ddark%26color%3Dred%26controls%3D1%26

Клиенты ВТБ, оформившие в нем ипотеку, могут досрочно полностью ее погасить, не уплачивая комиссии, если ими будут соблюдены все нормативы действующего банковского и кредитного законодательства, а также условия и правила банка. Их уточнить можно при посещении любого отделения банка ВТБ-24.

Условия полного досрочного погашения ипотеки

Заемщик должен помнить о том, что простое внесение полной суммы долга при досрочном погашении ипотечного кредита не ведет к закрытию договора. После полного расчета необходимо написать письменное заявление банку с просьбой закрыть счет, аннулировать карту и сделать недействительным действующий все еще ипотечный договор.

Если этого не сделать, то на карту, которую банк выдает заемщику для регулярного внесения платежа на кредитный счет, будет начислять долг за ее обслуживание. Часто, не зная этого, заемщики, погасив досрочно ипотеку, но не закрыв официально договор, несут существенные материальные потери.

После закрытия счета и аннулирования карты сотрудники банка обязаны выдать заемщику справку о том, что кредит полностью погашен и у кредитно-финансовой организации нет претензий к заемщику

При наличии залога в договоре, следует указать в заявление о необходимости его возвращения. После этого банк обязан выдать закладную, с которой заемщик должен пойти в местное отделение Реестра и потребовать снять обременения со своей недвижимости.

Банк может сам снять обременения с недвижимости, если его клиент предоставить доверенность, заверенную нотариально и уведомление в письменном виде.

Закрытие кредитного договора по ипотеке

Заемщик должен помнить о том, что после внесения полной суммы для досрочного закрытия долга нужно закрыть еще и договор. Иначе из небольшого остатка на открытом счету с учетом действующей процентной ставки может вырасти большой долг, который потом придется заплатить банку.

Проверять отсутствие задолженности после досрочного погашения ипотечного займа нужно еще некоторое время после гашения долга. Делать это можно по телефону в службе поддержки или в любом представительстве банка в регионе. Также проверить остатки можно через личный кабинет в сервисе интернет-банкинг ВТБ.

Как оплачивать ипотеку в ВТБ

Для погашения ипотечного кредита в ВТБ сначала необходимо обеспечить наличие нужной суммы средств на своей карте или на банковском счете. Причем выплачивать ипотеку можно:

- В ВТБ-Онлайн.

- Через сеть банкоматов ВТБ по всей стране.

- Через кассу в местном офисе банка.

- Переводом из Сбербанка или иного банка.

- На почте.

Погашать ипотеку можно и досрочно. Причем сделать это можно и без посещения офиса банка (так, через ВТБ-Онлайн). Для удобства оплаты ипотеки на заемщика заводится дебетовая карта.

Как подключить ВТБ-Онлайн

Чтобы получить полный доступ к системе ВТБ-Онлайн, необходимо выполнить одно из двух действий. Это:

- Визит в отделение ВТБ, где была выдана ипотека. С собой нужно взять паспорт.

- Применение банкомата ВТБ – через меню «Настройки».

А также можно подключиться к ВТБ онлайн и не выходя из дома. Для этого надо:

- Подтвердить свою личность на Госуслугах (online-old.vtb.ru/content/v/ru/login.html?startEsiaForm=1).

- Пройти удалённую идентификацию.

- Сделать фото и записать образец голоса.

- Подтвердить подписание документов.

Если же у заемщика нет подтвержденной учетной записи на Госуслугах и не сдана биометрия, то ему надо взять паспорт и обратиться в банковский офис, где была выдана ипотека.

Погашение ипотеки через ВТБ Онлайн на ПК

При отсутствии современного смартфона погасить ипотеку можно через сервис ВТБ-Онлайн на ПК. Для этого надо зайти на online. vtb. Для входа в свой ЛК понадобятся:

- номер своего телефона;

- номер своей карты ВТБ.

Свой УНК можно найти в личном заявлении на ДКО ВТБ. И также, его можно узнать, позвонив в банк по номеру 8 (800) 100–24–24.

Пароль для входа должен прийти по смс. Для безопасности необходимо сменить его при первом входе.

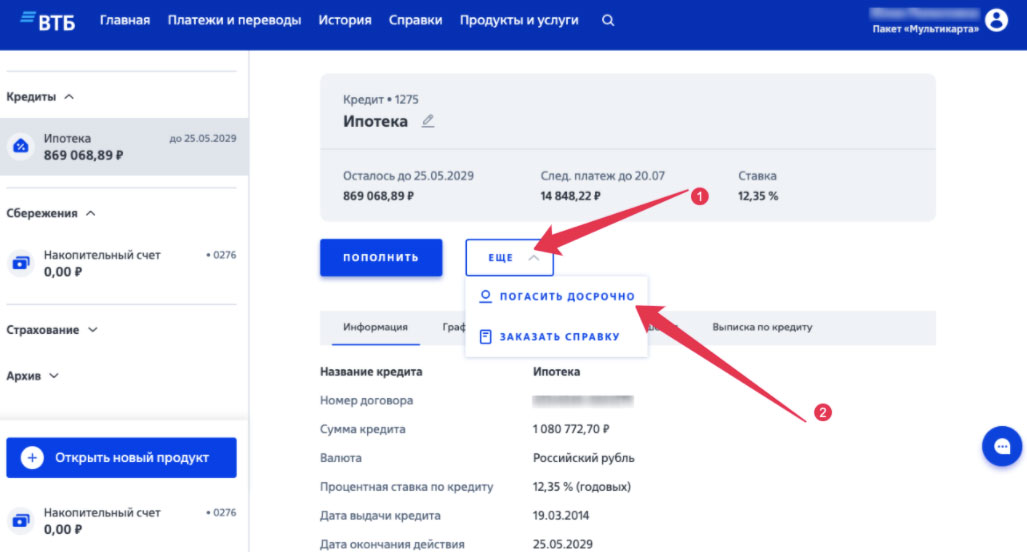

Далее для оплаты ипотеки нужно открыть разделы «Мои продукты» -> «Кредиты». Затем, следует кликнуть на «Пополнить» и деньги будут списаны автоматически в дату платежа.

Досрочное погашение через личный кабинет

Для оплаты ипотеки необходимо зайти в свой ЛК на ВТБ Онлайн. Для это нужно:

- Зайти в интернет-банк ВТБ.

- Получить пароль по СМС и ввести код.

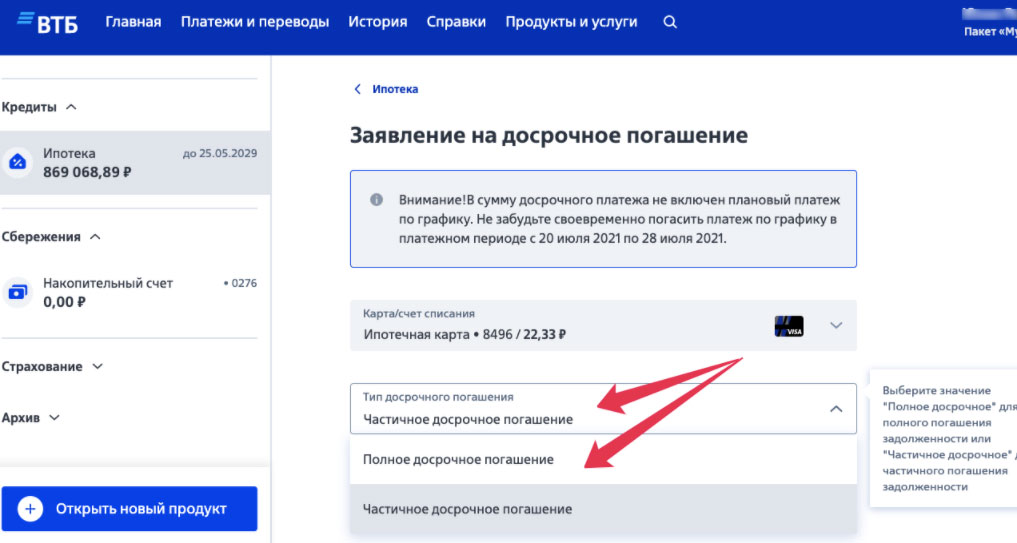

В эту сумму плановый платеж не будет включен. Так что не забудьте его погасить, когда придет время.

Досрочное погашение ипотеки через мобильный ВТБ Онлайн

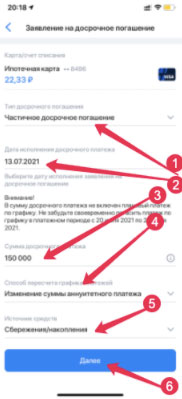

После регистрации в ВТБ онлайн погашать ипотеку можно и на своем смартфоне. Для этого надо зайти в магазин Play Market App Store, ввести в поиск слово «ВТБ» и загрузить приложение на смартфон. Далее для оплаты ипотеки необходимо:

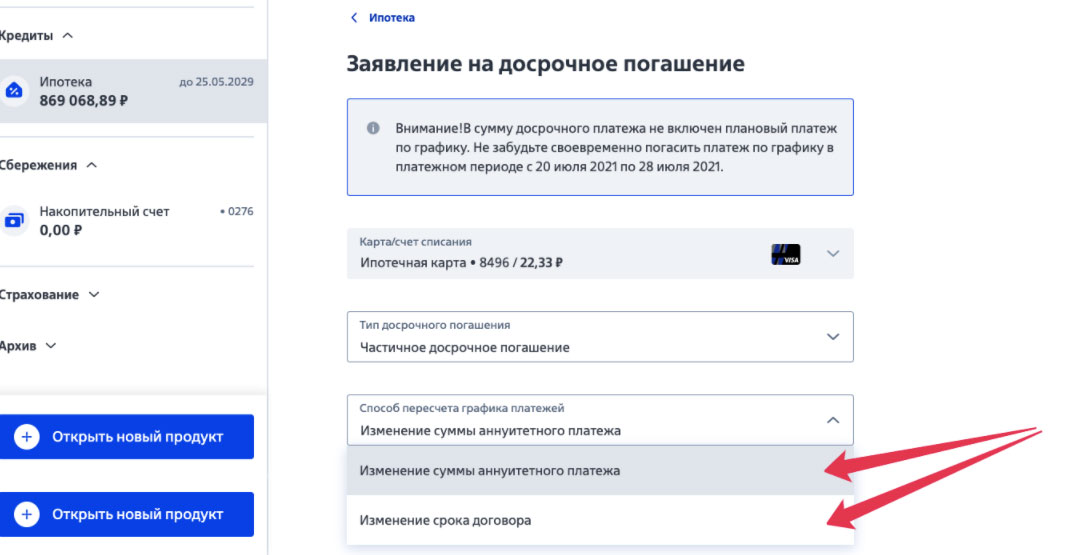

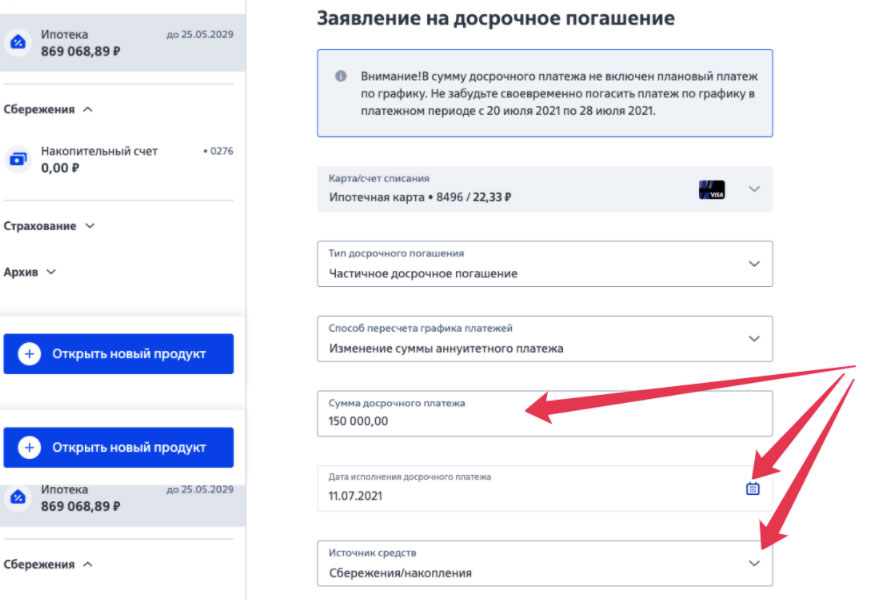

В открывшемся окне нужно выбрать:

- частичное досрочное погашение или полное;

- дату исполнения платежа;

- прописать сумму досрочного платежа;

- вам предложат изменить сумму платежа или срок договора. Выбирайте, что вам подходит.

- выберите источник средств;

- нажмите далее.

Как высчитать сумму досрочной выплаты по кредиту

Для получения сведений по ипотеке на странице «Мои продукты» необходимо перейти в раздел «Кредиты» и выбрать кредит из списка. Здесь можно просмотреть историю операций, параметры ипотечного кредита или график ежемесячных платежей.

Однако, сервис ВТБ-Онлайн не показывает сумму досрочной выплаты по кредиту. Ее можно узнать:

- В банке — и при сокращении срока кредитования, и при уменьшении ежемесячного платежа.

- Самостоятельно в exel-калькуляторе от ВТБ — только при уменьшении срока ипотеки.

Пример! Ипотека взята на двушку. Сумма кредита всего 2 500 000 р. Первоначальный взнос — 250 000 р.

Срок — 30 лет.

Ежемесячный платеж – 18591, 78 р.

Допустим, на 12 месяце заемщик дополнительно внес по ипотеке 200 000 р. После вставки в таблицу получится следующее:

То есть, сумма процентов станет меньше, а размер уплачиваемого долга — больше. В итоге ипотеку можно будет заплатить раньше срока.

Однако, здесь не учитывается второй вариант – когда можно сократить не срок, а сумму платежа. За этой информацией необходимо обратиться в местное отделение ВТБ, где была оформлена ипотека.

Правила безопасности при оплате ипотеки

С помощью применения современных технологий защиты информации команда ВТБ разработала надежное приложение для смартфона и открыла Интернет-банк для ПК. Однако, многое по-прежнему зависит и от действий самого клиента.

Чтобы безопасно оплачивать ипотеку, необходимо учитывать основные правила безопасности ВТБ. Так, банк не использует Skype для консультирования своих клиентов. Профессиональную консультацию по оплате ипотеки можно получить только:

- в центре поддержки клиентов;

- через ВТБ Онлайн;

- по номеру 8 (800) 100-24-24;

- через бот (группу) банка в Viber;

- через бот в Телеграм и WhatsApp.

Причем боты Телеграм, Вайбер и Ватсап — это боты для онлайн-консультации по банковским продуктам. В приведенных каналах не запрашиваются пароли (коды подтверждения) из СМС или реквизиты карты.

Кроме того, при оплате ипотеки необходимо иметь в виду, что настоящие банкиры никогда не звонят заемщику с требованием предоставления кодов из СМС или платежных реквизитов карты для отмены «операций мошенников». И также, ВТБ никогда не переводит деньги заемщика на «спец. счета» для якобы обеспечения сохранности или не просит установить отдельные программы.

А также, для обеспечения безопасности оплаты ипотеки заемщик должен:

- В СМС от банка внимательно проверять платежные реквизиты проводимой операции по оплате ипотеки.

- При получении СМС якобы от банка (так, «Ваша карта заблокирована») не перезванивать и не переходить по смс ссылкам — нужно позвонить в ВТБ по номеру 8 (800) 100-24-24, или по телефону, приведенному сзади карты или в личном договоре ДКО.

- Всегда помнить свой пароль от ЛК ВТБ онлайн. Причем лучше никому его не сообщать и нигде не оставлять его.

- Не указывать своим паролем номер своего телефона, день рождения или несколько соседних цифр или букв на клавиатуре.

- При смене своего номера уведомлять об этом отделение банка, где была выдана ипотека.

- Никому не отдавать свою карту ВТБ — никто не должен знать срок карты или ее код CVV. Так, не стоит отдавать свою карту официанту кафе, ресторана или продавцу магазина.

- Уведомлять банк при краже (утрате) данных своей карты.

- Не открывать подозрительные новые сайты.

- Для входа в свой ЛК ВТБ Онлайн через ПК использовать только сайт www.vtb.ru.

- При получении на свой email писем от ВТБ проверять наличие «замка» слева в адресной строке, и кто является отправителем письма.

- Для быстрого доступа использовать только те мобильные приложения ВТБ, которые есть в магазинах Google Play или App Store.

- Использовать надежный антивирус.

- Иметь на своем смартфоне антивирусное ПО.

- Проверять, работает ли телефон и симка, если она привязана к банковской карте (как минимум 1 раз в день).

- При поломке или краже своего телефона обращаться в местное отделение ВТБ, где была выдана ипотека. Банк сразу же заблокирует доступ к интернет-банку.

Если же на email пришло подозрительное электронное письмо, или поступил странный звонок или была проведена операция по оплате ипотеки, которой на самом деле не было, а также после взлома своего телефона или ПК нужно срочно обратиться в ВТБ по номерам:

- 8 (800) 100-24-24;

- 8 (495) 777-24-24 (для москвичей и жителей Подмосковья).

Также, заемщику следует составить личное заявление и подать его своему оператору связи (Билайн, МТС, Мегафон, Теле 2 и др. ) о запрете принимать заявление представителя заемщика на замену симки заемщика, блокировку и иные действия с ней.

Оплата страховки по ипотеке ВТБ

При оформлении ипотеки в ВТБ обязательно оформляется страховки утраты и повреждения имущества. По желанию клиента дополнительно выдается страховка:

- утраты трудоспособности и жизни заемщика при болезни или после несчастного случая;

- ограничения (прекращения) права собственности на протяжении первых 3 лет после приобретения ипотечной квартиры — при покупке вторички.

Ипотечная страховка, выданная при оформлении ипотеки, действует 1 год. Потом ее нужно будет оплачивать заново.

Для оплаты страховки по ипотеке ВТБ нужно (на выбор):

- Зайти на ВТБ-страхование и ввести свой номер страхового полиса (договора страхования).

- Выполнить электронный перевод через систему ВТБ-Онлайн.

- Оплатить страховку наличкой по извещению — в кассе банка. В извещении указывается Ф. И. О. и прописка плательщика, номер договора страхования, дата и размер платежа, и личная подпись заемщика.

- Оплатить в ближайшем офисе ООО СК «ВТБ Страхование».

По итогам оплаты на email заемщика будет направлено письмо с подтверждением уплаты страховки.

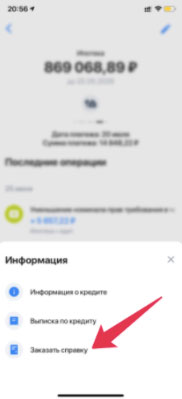

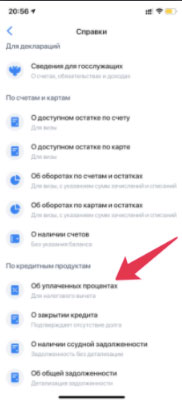

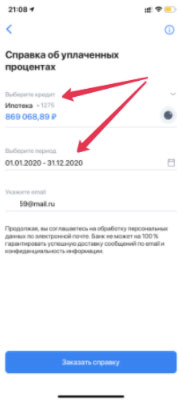

Как получить справку о выплаченных процентах по ипотеке в ВТБ

Помимо суммы основного долга можно узнать и размер выплаченных по ипотеке процентов. Для этого нужно:

- Зайти в личный кабинет интернет-банка ВТБ.

- Перейти в раздел «Кредиты» и нажать на сумму ипотеки.

Далее «Заказать справку».

Справка об уплаченных процентах по ипотеке придет на указанный email. И также ее можно получить и в банковском отделении, где был выдан ипотечный кредит.

Выплатил ипотеку в ВТБ, что делать дальше

После погашения всей ипотеки нужно еще и снять обременение с ипотечного жилья. Это нужно для того, чтобы потом можно было свободно распоряжаться своим имуществом.

Причем обременение снимается банком, если:

- Ипотечный кредит оформлен на покупку жилья в строящемся доме, и дом еще не построен.

- Ипотечный дом уже возведен, но закладная на него еще не оформлена.

В приведенных случаях заемщику нужно направить в ВТБ скан/фотографии договора с застройщиком своего жилья (ДДУ или договор цессии).

Если же право собственности на ипотечное жилье оформлялось, документы на его госрегистрацию подавались в интернете или нет закладной, в банк нужно направить сканы выписки ЕГРН.

Ипотека ВТБ выдается на всей территории РФ. В итоге, в зависимости от города выдачи ипотека, сканы ксерокопий документов направляются на:

Обременение со строящегося жилья или без закладной снимается за 30 дней с момента поступления в банк всей необходимой документации. Заемщик узнает об этом по СМС.

Если же ипотека была выдана на покупку готового жилья, заемщику нужно обратиться в банк и заказать здесь закладную. Это можно сделать:

- по телефону 8 (800) 100-24-24;

- при визите в местное отделение ВТБ, где был оформлен кредит.

На протяжении 30 дней кредитным учреждением будет подготовлены следующие справки:

- Закладная с указанием пункта о полном погашении ипотеки.

- Ксерокопия доверенности на лицо, которое подписало отметку на закладной.

О факте готовности закладной заемщик узнает через СМС.

После получения в отделении ВТБ закладной и ксерокопии доверенности заемщику нужно обратиться в МФЦ. Снятие обременения происходит на протяжении 3 рабочих дней со дня обращения в МФЦ.

Проверить, есть ли обременение, можно:

- На сайте Росеестра (бесплатно) — по кадастровому номеру жилья или по его адресу. При проверке нужно обратить внимание на день обновления страницы сайта. Обновление происходит 1 раз в 7 дней.

- Получить выписку ЕГРН (платно).

Погасить ипотеку можно и досрочно. Суммы выплат можно узнать через excel-документ от ВТБ или в самом банке. После полного погашения ипотеки нужно обязательно снять обременение с жилья и, таким образом, стать его полноправным владельцем.

Выгодно ли досрочно погашать кредит в ВТБ?

В отношении кредитных продуктов в ВТБ-банке действует общее правило: чем выше сумма долга, тем больше сумма переплаты по процентам. Даже если заем оформлен по ставке 10 %, с миллионной суммы долга за 10 лет выплат накапливается 1 миллион рублей, выплаченных банку за услугу кредитования. В интересах заемщика внести опережающие платежи как можно быстрее, чтобы сократить долг и уменьшить переплату.

Досрочные платежи всегда выгодны, однако степень экономической выгоды зависит от того, на каком этапе платежей решено погасить долг. Поскольку большинство кредитных продуктов рассчитано на аннуитетный расчет платежей, процентная переплата распределяется на весь период погашения неравномерно: в первой половине срока действия договора клиент выплачивает преимущественно проценты, а сумма долга уменьшается незначительно. Во второй половине рассрочки процентов вся переплата почти выплачена, и каждый новый взнос сокращает тело кредита.

Если решено оплатить кредит с наименьшей переплатой на процентах, необходимо делать это в течение первой половины срока кредитования. Так можно сэкономить на процентной переплате.

По кредитным картам правило выгодного погашения не работает, поскольку банк начисляет ставку от текущей суммы задолженности, рассчитав переплату за каждый день предыдущего месяца.

Практика показывает, что большинство заемщиков в течение первой половины срока кредита решает финансовые вопросы и не способны выплатить долг кредитору досрочно. Задача заемщика — сделать это сразу, как только появится лишняя сумма, возможная для списания вне платежей по текущим обязательствам.

Какие существуют виды досрочного погашения?

Нет необходимости иметь всю сумму для закрытия кредитного долга. ВТБ не ограничивает права заемщика вносить любой платеж сверх старого графика, предусматривая 2 варианта досрочного погашения:

- частичное (с сокращением кредитного долга на размер внепланового платежа_;

- полное, когда все финансовые обязательства исполняются в полной мере (с расчетом остатка к выплате с оставшимися процентами на текущий момент).

Для урегулирования вопроса о досрочном взносе необходимо посетить отделение банка и узнать остаток долга либо задать интересующий вопрос по телефону горячей линии. После уточнения текущей суммы долга принимают решение, каким вариантом погашения воспользоваться. Если для полного погашения не хватает, стоит разбить досрочные выплаты на 2 платежа, поскольку ВТБ не ставит никаких дополнительных условий и лимитов по частоте погашения. Главное, чтобы к назначенной дает на счету оказалась оговоренная сумма для списания.

Особенности полного и частично досрочного погашения в ВТБ

Потребность в досрочном внесении средств появляется, когда после текущих ежемесячных платежей на руках остается некоторая свободная сумма либо поступает крупная сумма, которой можно разом закрыть кредитный долг.

При частичном погашении кредита банк пересчитает задолженность и приготовит новый график выплат, исходя из принятого заемщиком решения:

- сократить срок платежей, оставив ежемесячный взнос таким же;

- снизить кредитную нагрузку, распределив остаток долга на оставшийся период кредитования.

Какой из вариантов выберет заемщик, зависит от конкретных обстоятельств погашения и финансового положения. Если клиент понимает, что в ближайшее время могут возникнуть финансовые затруднения (снижение зарплаты, потеря дохода и т. ), выбирают сокращение суммы выплаты по кредиту в банке ВТБ. Если клиент до этого справлялся с обязательствами и не имеет проблем с доходом, выбирают вариант с сохранением размера платежа и меньшим сроком кредитования.

Как правильно досрочно погасить кредит в ВТБ-банке?

Правила оформления досрочного погашения в ВТБ регулируется федеральным законодательством. В законе № 353-ФЗ приводятся общие нормы потребительского кредитования и разъясняются вопросы правовых отношений между кредитным учреждением и заемщиком. Помимо потребительских займов, аналогичные правила предусмотрены и для продуктов с залоговым обеспечением.

Право на досрочную выплату зафиксировано в ч. 4 ст. 11 закона № 353-ФЗ. Закон допускает вносить платежи и сокращать задолженность сверх расчетного графика по усмотрению клиента. Банк не вправе ограничивать заемщика в желании избавиться от кредитных обязательств, если есть свободная сумма и сам клиент заявил о таком намерении.

Инструкция по погашению кредитного долга в ВТБ полностью соответствует законодательным нормативам и учитывает интересы обеих сторон кредитных отношений. Порядок взаимодействия включает 3 простых шага:

- К назначенной дате внести указанную в заявлении сумму, предварительно убедившись в погашении просроченных задолженностей, штрафов и т. д. День списания определяется условиями подписанного договора и внутренними правилами банка: это может быть следующий день после того, как заемщик подает заявление в банк.

- После проведения списания клиент обращается в банк и получает новую таблицу с графиком погашения. Если в заявлении запрошено снижение суммы ежемесячного платежа, новый график отразит эти изменения. Дата последующих списаний остается неизменной.

При полной ликвидации долга остается получить справку с информацией, что все финансовые обязательства выполнены и что банк не имеет никаких претензий к бывшему должнику, сохраняя хорошие отношения для будущих обращений.

Процедура досрочного погашения для пользователей ВТБ онлайн проходит еще проще: распоряжение подается из личного кабинета, в котором есть вся необходимая информация о долге, списаниях и зачислениях.

Условия и правила в ВТБ-банке

При выборе дня внесения платежа учитывают введенные ВТБ правила: платеж сверх графика вносят до или после даты очередного ежемесячного списания.

Условиями кредитования предусмотрено сохранение регулярности платежей, независимо от того, когда и сколько досрочно вносит клиент. Если часть долга погашена накануне очередного платежа, это не отменяет необходимости внесения суммы ежемесячного взноса. Банк допускает списание 2 платежей сразу, однако на счете должна оказаться и сумма внеочередного взноса, и регулярная выплата согласно текущему графику.

Пишем заявление на досрочное погашение кредита ВТБ

Чтобы списание прошло успешно, необходимо заявить об этом банку. Если клиент по собственной инициативе внесет сумму на кредитный счет, сумма задолженности не изменится, поскольку система будет списывать ежемесячно строго в соответствии с установленным графиком платежей. Основанием для дополнительно списания станет заявление.

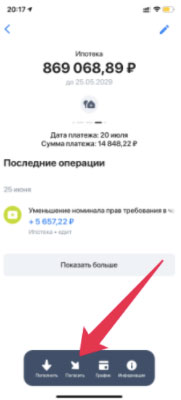

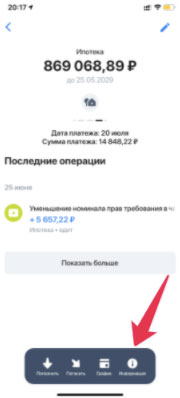

С 2017 года клиент вправе подать обращение через личный кабинет «ВТБ Онлайн». Алгоритм подачи онлайн-заявки через приложение включает следующую последовательность действий:

- Авторизация в онлайн-банке.

- На главной странице выбирают вкладку «Мои продукты».

- Проверяют сумму текущего долга.

- Переходят по ссылке досрочного погашения, указав источник списания (карта или счет ВТБ).

- В заявлении, открывшемся в новом окне, заполняют необходимые графы: операцию досрочного списания, источник, день списания.

При выборе даты зачета платежа убеждаются, что к этому сроку сумма уже будет зачислена. Если сумма окажется меньше, банк не сможет завершить списание, а в следующую дату согласно графику спишется привычная сумма.

Как и где оплачивать кредит досрочно?

Для внесения досрочного платежа достаточно иметь доступ к онлайн-кабинету и карту для пополнения кредитного счета. Если клиент не зарегистрировался в личном кабинете, лучше посетить банковское отделение и выполнить распоряжение, пользуясь банкоматом банка. Средства появятся на счете в тот же день либо на следующий день.

Спустя день после досрочного списания клиент сможет получить новый график, в котором будет отражена меньшая сумма задолженности.

Если поблизости нет офиса ВТБ, вопрос решается в дистанционном режиме через обращение на горячую линию, а деньги можно выплатить через:

- отделение другого банка с зачислением суммы в течение 3–5 дней;

- «Почту России» с обработкой транзакции в 7–9 дней;

- точку приема денежных переводов «Золотая Корона» (салоны «Евросети», МТС, «Билайн») с перечислением в 3 рабочих дня.

Пользуясь услугами партнеров, учитывают процент комиссии, назначенный сторонними организациями. Если сумма единовременного зачисления больше 0,5 миллиона рублей, доступен прием денег через банковскую кассу филиала ВТБ с моментальным зачислением.

Как рассчитать досрочное погашение кредита ВТБ?

Чтобы платеж прошел успешно, нужно только убедиться, чтобы нужная сумма была на счете к дате списания. Можно провести расчет общей суммы долга для полного досрочного закрытия, пользуясь личным кабинетом «ВТБ Онлайн».

Если решено внести часть суммы от общей задолженности, клиенту поможет калькулятор, который определит размер последующих платежей при намерении сохранить тот же период погашения. Для этого необходимо заполнить параметры суммы остатка долга после внеплановой выплаты и оставшегося срока кредитования.

При намерении погашать остаток долга теми же платежами, сократив срок выплат, кредитный калькулятор поможет определить оставшуюся сумму переплаты. Эти вычисления нужны, чтобы примерно определить дату окончания кредитных обязательств, когда долг будет выплачен в полном объеме.

Можно ли вернуть проценты после досрочного погашения кредита?

Особенность аннуитетных платежей — в начисленной за весь срок кредитной переплате и в распределении ее на весь период согласно договору кредитования. Чем быстрее заемщик начнет выплачивать долг сверх графика, тем больше шансов снизить переплату.

Несмотря на то что клиент вернет сумму раньше срока, уплаченные ранее проценты возврату не подлежат, а новый период погашения учтет уже внесенные средства для перерасчета будущих платежей.

Исключение — погашение кредитной карты. Поскольку проценты по кредитке не переплачивают, никаких возвратов процентов не предусмотрено.

Единственная возможность вернуть проценты есть у ипотечных заемщиков, подавших в ФНС заявление о возврате уплаченных за год ипотечных процентов через налоговый вычет. По другим кредитным программам подобный возврат не происходит.

Благодаря предложенной услуге многим заемщикам удается решать срочные финансовые вопросы, а затем обращаться в банк, накопив достаточную для закрытия долга сумму. Помимо потребительского кредита и ипотеки, предусмотрено аналогичное право на досрочное погашение автокредита в ВТБ-банке, а также закрытие кредитки или кредита наличными.

Ипотечный калькулятор ВТБ банка

3%Ставка в год21 504 Платеж / мес1 370 676 Переплата

Продукты других банков по вашим критериям:

5%Ставка в год19 770 Платеж / мес1 058 571 Переплата4%Ставка в год18 492 Платеж / мес828 596 Переплата5%Ставка в год19 770 Платеж / мес1 058 571 Переплата6%Ставка в год21 096 Платеж / мес1 297 356 Переплата6. 2%Ставка в год21 368 Платеж / мес1 346 151 Переплата7. 2%Ставка в год22 751 Платеж / мес1 595 210 Переплата10. 4%Ставка в год27 480 Платеж / мес2 446 434 Переплата3%Ставка в год17 265 Платеж / мес607 617 Переплата5%Ставка в год19 770 Платеж / мес1 058 571 Переплата6%Ставка в год21 096 Платеж / мес1 297 356 Переплата8. 9%Ставка в год25 208 Платеж / мес2 037 469 Переплата9. 89%Ставка в год26 697 Платеж / мес2 305 485 Переплата4. 9%Ставка в год19 640 Платеж / мес1 035 174 Переплата10. 99%Ставка в год28 399 Платеж / мес2 611 861 Переплата11. 29%Ставка в год28 872 Платеж / мес2 696 930 Переплата4. 7%Ставка в год19 381 Платеж / мес988 644 Переплата6%Ставка в год21 096 Платеж / мес1 297 356 Переплата6%Ставка в год21 096 Платеж / мес1 297 356 Переплата7%Ставка в год22 471 Платеж / мес1 544 727 Переплата5%Ставка в год19 770 Платеж / мес1 058 571 Переплата5. 4%Ставка в год20 295 Платеж / мес1 153 040 Переплата5%Ставка в год19 770 Платеж / мес1 058 571 Переплата9. 5%Ставка в год26 106 Платеж / мес2 199 011 Переплата9. 5%Ставка в год26 106 Платеж / мес2 199 011 Переплата9. 5%Ставка в год26 106 Платеж / мес2 199 011 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата13%Ставка в год31 631 Платеж / мес3 193 590 Переплата1. 4%Ставка в год15 406 Платеж / мес273 133 Переплата4. 4%Ставка в год18 997 Платеж / мес919 516 Переплата5. 4%Ставка в год20 295 Платеж / мес1 153 040 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата10%Ставка в год26 865 Платеж / мес2 335 723 Переплата7. 9%Ставка в год23 747 Платеж / мес1 774 496 Переплата4. 95%Ставка в год19 705 Платеж / мес1 046 862 Переплата7. 9%Ставка в год23 747 Платеж / мес1 774 496 Переплата7. 9%Ставка в год23 747 Платеж / мес1 774 496 Переплата7. 9%Ставка в год23 747 Платеж / мес1 774 496 Переплата8. 2%Ставка в год24 181 Платеж / мес1 852 552 Переплата8. 2%Ставка в год24 181 Платеж / мес1 852 552 Переплата8. 4%Ставка в год24 472 Платеж / мес1 904 990 Переплата8. 9%Ставка в год25 208 Платеж / мес2 037 469 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата3. 95%Ставка в год18 430 Платеж / мес817 332 Переплата6. 3%Ставка в год21 504 Платеж / мес1 370 676 Переплата5. 3%Ставка в год20 163 Платеж / мес1 129 291 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата5. 3%Ставка в год20 163 Платеж / мес1 129 291 Переплата0. 1%Ставка в год13 994 Платеж / мес18 901 Переплата5. 7%Ставка в год20 693 Платеж / мес1 224 808 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата10. 4%Ставка в год27 480 Платеж / мес2 446 434 Переплата1. 5%Ставка в год15 519 Платеж / мес293 344 Переплата4. 7%Ставка в год19 381 Платеж / мес988 644 Переплата9. 3%Ставка в год25 805 Платеж / мес2 144 856 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата8. 8%Ставка в год25 060 Платеж / мес2 010 816 Переплата9. 99%Ставка в год26 850 Платеж / мес2 332 970 Переплата21. 5%Ставка в год46 702 Платеж / мес5 906 381 Переплата11. 2%Ставка в год28 730 Платеж / мес2 671 342 Переплата0. 8%Ставка в год14 744 Платеж / мес153 832 Переплата5. 99%Ставка в год21 083 Платеж / мес1 294 925 Переплата8%Ставка в год23 891 Платеж / мес1 800 434 Переплата0. 1%Ставка в год13 994 Платеж / мес18 901 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата10. 2%Ставка в год27 172 Платеж / мес2 390 931 Переплата11%Ставка в год28 415 Платеж / мес2 614 686 Переплата1. 9%Ставка в год15 973 Платеж / мес375 114 Переплата5. 1%Ставка в год19 900 Платеж / мес1 082 057 Переплата9. 7%Ставка в год26 408 Платеж / мес2 253 470 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата9. 9%Ставка в год26 712 Платеж / мес2 308 230 Переплата10. 1%Ставка в год27 018 Платеж / мес2 363 290 Переплата10. 8%Ставка в год28 102 Платеж / мес2 558 314 Переплата10. 8%Ставка в год28 102 Платеж / мес2 558 314 Переплата12. 6%Ставка в год30 976 Платеж / мес3 075 667 Переплата0. 8%Ставка в год14 744 Платеж / мес153 832 Переплата1%Ставка в год14 962 Платеж / мес193 225 Переплата1. 2%Ставка в год15 183 Платеж / мес232 993 Переплата4. 3%Ставка в год18 870 Платеж / мес896 652 Переплата5. 1%Ставка в год19 900 Платеж / мес1 082 057 Переплата6. 1%Ставка в год21 232 Платеж / мес1 321 710 Переплата

Бесплатно подберем кредит с высокой вероятностью одобрения

Заполните анкету и узнайте какие банки и на каких условиях одобрят

вам кредит.

Подобрать

кредит

Ипотека является одним из самых серьезных видов кредитования, и при этом пользуется большой популярностью у населения. ВТБ предлагает большое количество выгодных программ ипотечного кредитования, быстро изучить которые и сделать правильный выбор поможет ВТБ ипотечный калькулятор.

Преимущества расчета кредита с помощью ипотечного калькулятора ВТБ

Каждая программа по ипотеке включает в себя большое количество различных параметров. Речь идет о серьезной сумме кредита, поэтому и переплата может быть очень ощутимой. Для того чтобы не упустить выгоду и не переплатить больше, чем надо, необходимо внимательно изучить все условия и все рассчитать. Это отнимает много времени, и для упрощения этого процесса и существует калькулятор ипотеки ВТБ. Основными преимуществами калькулятора являются следующие полезные функции:

- буквально за мгновение калькулятор покажет вариант, который лучше всего подходит под ваши условия и возможности;

- если вам не понравился результат, изменить исходные данные можно сколько угодно раз;

- работа с калькулятором совершенна бесплатна.

После работы с кредитным ипотечным калькулятором ВТБ, вы получите следующую важную информацию:

- подходящую для вас сумму кредита;

- подходящий именно вам срок возврата кредита;

- самая выгодная процентная ставка;

- соответствующая величина ежемесячного платежа;

- доля ежемесячного платежа, идущая на погашение основного долга и на погашение процентов;

- полный график платежей.

Этой информации достаточно для принятия взвешенного и выгодного решения, а на поиск уйдет минимум времени. Кроме этого, при необходимости доступен ипотечный калькулятор с досрочным погашением ВТБ.

Как произвести расчет?

Официальный калькулятор доступен онлайн на сайте банка ВТБ и позволяет произвести расчет ипотеки по следующим исходным параметрам:

- покупка готового жилья на вторичном рынке или жилья в новостройке;

- выбор системы расчета в зависимости от стоимости жилья или от ежемесячного дохода клиента;

- указание примерного метража квартиры (больше или меньше определенного порога);

- внесение дополнительной информации, является ли клиент зарплатным клиентом ВТБ;

- внесение дополнительной информации о желании оформить ипотеку только по двум документам, без подготовки иных справок;

- желаемая сумма кредита;

- подъемный для клиента первоначальный взнос;

- желаемый срок кредитования.

После этого необходимо нажать кнопку «рассчитать». В результате будет доступна следующая информация:

- общая сумма выплат по наиболее подходящей ипотечной программе;

- срок кредитования;

- какие банк может предложить ставки;

- общая сумма переплаты

- величина ежемесячного платежа;

- полный график платежей с разбивкой остатка по основному долгу и процентам.

Если вас не устроит полученный результат, то вы можете рассчитать сумму кредита заново, и вообще полностью поменять все исходные условия.

Правила досрочного погашения

В РФ постоянно действует профильный ФЗ-353 (О потребительском кредите (займе)). Это основной законодательный акт, регулирующий правоотношения между кредитными организациями и заемщиками всех уровней. Это правило также распространяется и на залоговые правоотношения, в частности, и на кредит под залог недвижимости.

В ч. 4 ст. 11 данного федерального закона указано, что заемщик имеет полное право на досрочный возврат кредитной задолженности в любое удобное для него время. При этом необходимо соблюсти и права кредитной организации, а именно:

- Уведомить кредитора о намерении досрочного погашения задолженности — по правилам, прописанным в договоре.

- Подать заявление установленной формы.

- Погасить задолженность в указанный в заявлении срок — в конкретный день.

Если кредит в ВТБ погашается досрочно, то заемщик должен выдержать срок, указанный в договоре. Между подачей заявления и фактическим погашением должно пройти именно столько времени. По внутренним правилам ВТБ банка этот срок равен одному банковскому (рабочему) дню.

Вопрос о допустимости такого решения снимается сам собой. Банк не имеет права действовать вразрез с законодательными нормами. Поэтому никаких препятствий со стороны кредитной организации быть не может.

Данные нормы распространяются на все кредитные программы банка, ипотечный кредит и прочие залоговые кредиты. Предприниматели любого уровня также могут свободно пользоваться этой преференцией, и погашать свои обязательства без ограничений со стороны кредитной организации.

Подача заявления на досрочное погашение

Соблюдение заявительного порядка — обязательное условие. Без уведомления со стороны заемщика, банк вправе отказать в досрочном погашении. Это условие прописывается в кредитном соглашении и в тексте указанного ранее федерального закона.

С апреля 2017 года клиенты банка ВТБ могут подавать заявление в двух формах. Правила подачи и обязательные сроки при этом не зависят от выбранной заемщиком формы. Предусматриваются следующие варианты:

- Личная подача заявления в отделении банка, в котором оформлялся кредитный договор.

- Использование системы онлайн-банка — подача заявления в электронном виде.

Второй вариант используется заемщиками намного чаще. Он не предполагает личного посещения отделения кредитной организации и заполнения документов в бумажном виде.

Заполнение заявления — пошаговая инструкция

Если заемщик выбирает такой способ подачи заявления, то ему следует придерживаться обязательного алгоритма. Иначе заявление не будет обработано банком. Последовательность действий клиента должна быть следующей:

- Вход в систему онлайн-банка.

- Открытие главной (титульной) страницы.

- Выбор вкладки “Мои продукты”.

- Уточнение суммы задолженности — отображается на основном экране.

- Выбрать счет списания средств — карта или банковский счет.

- Нажать на кнопку “Погасить досрочно”.

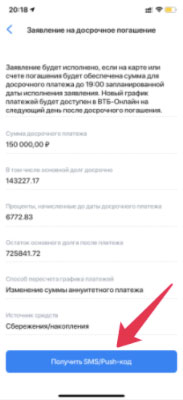

Далее система предложит заполнить заявление. Все активные заявления отображаются на странице досрочного погашения задолженности. Заполняется заявление достаточно просто. Оно состоит всего из нескольких полей, в которые вносится следующая информация:

- Счет списания средств.

- Тип операции — указывается именно досрочное погашение.

- Дата исполнения заявления — любой день, следующий за днем обработки заявления.

Важно: до обработки заявления банком, клиент должен пополнить счет, с которого собирается проводить транзакцию. Если денег на счете не будет достаточно, то платеж будет проведен в стандартном режиме — как обычная операция в соответствии с графиком платежей. В этом случае досрочное погашение не будет совершено.

Оплата задолженности после обработки заявления банком

Использование этого варианта удобно еще и тем, что он предполагает полностью автоматизированный процесс погашения задолженности. После подачи заявления клиент сможет увидеть его в числе активных — на странице погашения задолженности по кредиту. Здесь же указывается дата исполнения заявления.

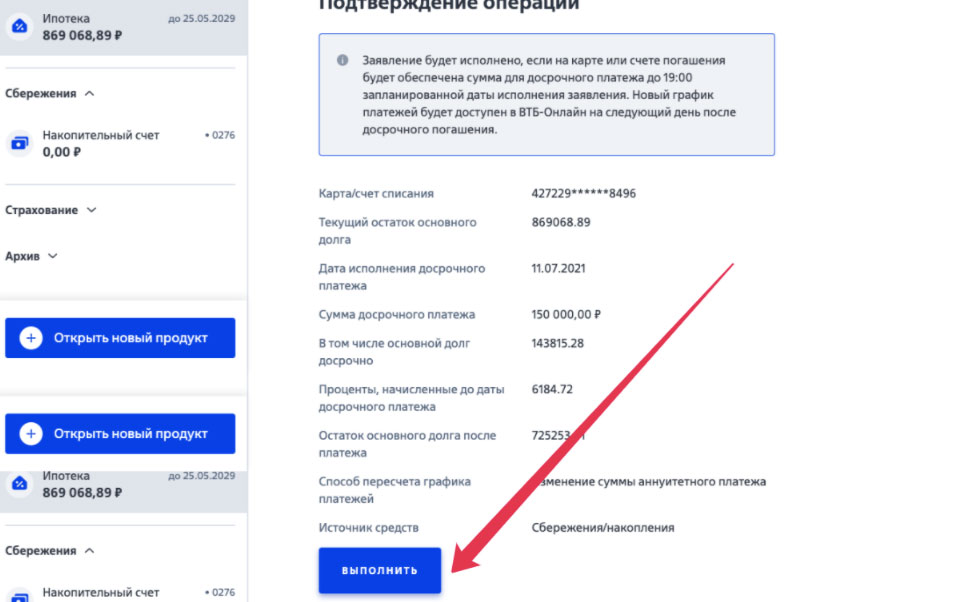

Исполнение производится банком автоматически — без участия клиента. В назначенный день до 19:00 по местному времени необходимая сумма спишется с выбранного клиентом счета. Обработка операции совершается моментально. В итоге задолженность с этого момента будет полностью погашена.

О полностью погашенной задолженности клиенту направляется выписка. Просмотреть её можно на странице погашения задолженности в системе онлайн-банка. При необходимости клиент запрашивает в отделении банка бумажную справку о погашенной задолженности. Но такой вариант сегодня уже практически не используется.

Взаимодействие в электронном виде намного удобнее для большинства заемщиков. Кредиты для индивидуальных предпринимателей погашаются досрочно на общих основаниях.

Как рассчитать сумму досрочного погашения кредита в ВТБ банке

При использовании в этих целях онлайн-банка, удобство заключается еще и в том, что клиентам не нужно самостоятельно рассчитывать сумму досрочного погашения. В большинстве случаев сделать это будет крайне сложно: потребуются специальные математические знания, которыми обладает далеко не каждый заемщик.

При оформлении операции в интернет-банке, пользователи нажимают на кнопку “Погасить досрочно” и указывают дату исполнения заявления. Точная сумма после автоматического перерасчета выводится на основной экран. Эта сумма и будет той, которую клиент уплачивает кредитной организации при преждевременном погашении обязательств.

Именно на такую сумму нужно пополнить счет списания. Иначе операция не будет совершена. Другой вариант — банк спишет со счета сумму, достаточную для погашения одного платежа по установленному графику. Остальные деньги останутся на исходном счете. Важно знать, что возврат страховки по кредиту возможен только при досрочном исполнении обязательств.

Как погасить кредит частично досрочно

В указанном ранее федеральном законе регулируются нормы не только полного, но и частичного погашения задолженности. Фактически, клиент может вносить любые суммы в любое удобное для него время. И кредитная организация не вправе ему отказывать в обработке и последующем принятии этих платежей.

Через онлайн-банк операция совершается по идентичному пути. Есть одно небольшое расхождение: в первом поле электронного заявления указывается не досрочное погашение, а “частичное досрочное погашение”. То есть этим самым клиент изъявляет желание внести сумму без соблюдения графика платежей.

Во всем остальном процедура не отличается от полного досрочного погашения задолженности. В указанный в заявлении срок банк спишет сумму, после чего произведет перерасчет общей суммы задолженности. Размер оставшегося долга отображается на экране главной страницы онлайн-банка.

Важно: при частичном досрочном погашении задолженности клиент должен выбрать, что именно будет изменено банком — сумма ежемесячного платежа или сроки погашения задолженности. Здесь можно использовать удобный калькулятор кредита, чтобы увидеть примерные значения.

В представленных таблицах описываются два варианта. Какой из них более выгодный, — каждый заемщик для себя решает самостоятельно. Условия в обеих таблицах полностью совпадают друг с другом. Условия: сумма кредита — 100 000 рублей. Срок — 12 месяцев. Досрочно вносится 30 000 рублей при ежемесячном платеже в 5 000 рублей.

Таблица № 1 — уменьшение платежа

№ДатаОстаток долга ПлатежПроцентыТело кредита

1Апрель100 00030 619 3 941,6726 677,52

2Май73 322,488 343,382 890,135 453,25

3Июнь67 869,238 343,382 675,185 668,20

4Июль62 201,038 343,382 451,765 891,62

5Август56 309,418 343,382 219,536 123,85

6Сентябрь50 185,558 343,381 978,156 365,23

7Октябрь43 820,328 343,381 727,256 616,13

8Ноябрь37 204,198 343,381 466,476 876,91

9Декабрь30 327,288 343,381 195,407 147,98

10Январь23 179,308 343,38913,657 429,73

11Февраль15 749,578 343,38620,807 722,58

12Март8 026,988 343,38316,408 026,98

Таблица № 2 — уменьшение процентов

№ДатаОстаток долга ПлатежПроцентыТело кредита

1Апрель100 00030 619 3 941,6726 677,52

2Май73 322,4810 619,182 890,137 729,06

3Июнь65 593,4310 619,182 585,478 033,71

4Июль57 559,7210 619,182 268,818 350,37

5Август49 209,3410 619,181 939,678 679,52

6Сентябрь40 529,8310 619,181 597,559 021,63

7Октябрь31 508,1910 619,181 241,959 377,24

8Ноябрь22 130,9610 619,18872,339 746,86

9Декабрь12 384,1010 619,18488,1410 131,04

10Январь2 253,062 341,8788,812 253,06

Погашение через отделение банка

Не все заемщики являются пользователями системы онлайн-банка. Возрастные клиенты банка предпочитают оплачивать задолженность по старинке — посредством личного обращения в офис кредитной организации. Этот же вариант выбирается ими при намерении преждевременного погашения задолженности. Для этого потребуется:

- Прибыть в отделение кредитной организации.

- Заполнить бумажный вариант заявления.

- Указать дату погашения задолженности — частичного или полного.

- Принять справку о получении заявления банком в обработку.

В назначенный срок необходимо совершить платеж: сделать это можно через кассу банка в наличном виде, либо с любого счета (банковского; дебетового; кредитного). Информация о точной сумме после проведения перерасчета уточняется у сотрудников банка заемщиком самостоятельно.

Как пользоваться калькулятором

Сложного ничего нет. Пользователь выбирает кредитный продукт, изучает его условия, и приступает к расчету ежемесячного платежа. Именно обязательный платеж и является тем самым искомым значением, в выводе которого заинтересован практически каждый потенциальный клиент. Помимо этого, при помощи калькулятора можно рассчитать:

- Общую переплату — полную стоимость кредита (ПСК).

- Процентную ставку — по отдельным предложениям.

- Срок пользования средствами.

- Варианты снижения суммы задолженности.

- Уровень выгоды конкретного кредитного продукта.

При этом рассчитать интересующие значения можно по любому виду кредитования. В некоторых случаях по продуктам предусматриваются достаточно сложные для понимания условия. К примеру, чтобы рассчитать возврат страховки по кредиту, придется работать с большим количеством чисел. Поэтому использование кредитного калькулятора будет здесь крайне уместным.

Как рассчитать ежемесячный платеж

Это основное значение, поэтому именно на его вывод кредитный калькулятор рассчитывается в первую очередь. Более того, имея информацию по ежемесячному платежу, пользователь без особых затруднений сможет рассчитать и все остальные интересующие его условия по продукту. По кредиту наличными ежемесячный платеж рассчитывается следующим образом:

- Вводится сумма кредита — до 3 000 000 рублей.

- Выбирается срок пользования средствами — 6-60 месяцев.

- Нажимается кнопка “Рассчитать”.

После совершения указанных действий система выводит точный ежемесячный платеж в виде конкретной суммы. При максимальных значениях (3 000 000 на 60 месяцев) ежемесячный платеж составит 71 370 рублей. В зависимости от категории клиента, сумма ежемесячного платежа будет уменьшаться. Здесь же указаны максимальные значения для “базового” клиента.

При рефинансировании кредитов применение калькулятора поможет потенциальному клиенту рассчитать условия, если в ВТБ переводится сразу несколько соглашений. Вручную это сделать будет крайне проблематично.

Расчет процентной ставки

Самый сложный показатель, который практически никогда заемщикам не получается правильно рассчитать. При его назначении банк использует сложные алгоритмы, которые на стандартном кредитном калькуляторе не получится использовать. Но примерную (приблизительную) величину вывести можно. Делается то следующим образом:

После нажатия на кнопку “Рассчитать”, система выдаст конкретную процентную ставку. Значение можно корректировать, пробно заполняя пустые столбцы

- Вводится сумма и срок пользования средствами.

- Указывается категория клиента — владелец “Мультикарты”; зарплатный клиент.

- Согласие на оформление страховки — если нет, то столбец остается пустым.

После нажатия на кнопку “Рассчитать”, система выдаст конкретную процентную ставку. Значение можно корректировать, пробно заполняя пустые столбцы. Идеальный клиент — получающий зарплату в банке, имеющий в распоряжении кредитную карту “Мультикарта” и согласившийся на оформление страховки по кредиту. В этом случае ставка будет минимальной — 8%. Максимальный показатель — 15% годовых. Конечная ставка озвучивается после анализа данных каждого обратившегося в банк клиента.

Срок пользования заемными средствами — правила расчета

В некоторых случаях суммы и сроки пользования средствами должны соотноситься друг с другом. Поэтому калькулятор по кредиту в ВТБ автоматически подбивает срок под положенное количество месяцев. К примеру, 3 000 000 рублей — максимальная сумма по кредиту, может быть не одобрена на минимальный срок в полгода.

И наоборот: минимальная сумма кредита может не быть одобрена на максимальный срок вследствие большой переплаты. Эти моменты следует учитывать при предварительном расчете условий по кредиту. При досрочном погашении кредита клиенты могут произвести самостоятельные расчеты на калькуляторе, чтобы не ошибиться в сумме.

Расчет на калькуляторе полной стоимости кредита

ПСК — полная стоимость кредита, отражает, сколько именно заемщику потребуется выплатить средств по договору с банком, включая и дополнительное операционное обслуживание кредитного счета. До заключения договора эту величину самостоятельно узнать скорее всего не получится. Как и все остальные кредитные организации, банк ВТБ на всех своих кредитных соглашениях указывает ПСК — на титульном листе документа.

Примерно рассчитать данный показатель можно. Для этого достаточно подобрать сумму и интересующие сроки и нажать на расчет ежемесячного платежа. Далее сумму ежемесячного платежа необходимо умножить на количество месяцев, в течение которых действует кредитный договор. Завершение расчета — вычет исходной суммы кредита из полученного значения. В более простом виде расчет выглядит следующим образом:

- Срок кредита — 1 год.

- Сумма кредита — 1 000 000 рублей.

- Ежемесячный платеж — 95 000 рублей.

- 95 000 х 12 месяцев — 1 000 000 = 140 000 рублей — общая сумма переплаты.

Если полученный результат прибавить к 1 000 000 (телу кредита), то на выходе получается 1 140 000 рублей. Это не точный показатель по ПСК, но и не крайне ошибочный. Примерно на такую величину следует рассчитывать заемщику при оформление кредита. Алгоритм предельно прост.

В ПСК, помимо указанных цифр, вкладывается еще примерно десяток показателей. Намного проще для заемщиков будет попросить менеджера разъяснить все значения, включенные в полную стоимость кредита.

Расчет снижения процентной ставки на калькуляторе

Именно по этому же принципу рассчитываются и все остальные варианты снижения ставки. Но опять же, калькулятор выдает максимально точные, но не окончательные значения. В большей степени данная информация носит ознакомительный характер, благодаря которому можно оценить свои возможности еще до оформления конкретной кредитной программы.